Non sempre la leva finanziaria è la migliore amica dell’azionista

Negli ultimi anni la tentazione di rendere più appetibile la restituzione di valore agli azionisti tramite debito societario a basso rendimento è andata oltre i limiti della sopportazione per molte imprese e i loro investitori. Questa moda è stata ben documentata e, anche se non si tratta di una tendenza che a noi creditori piace osservare, non siamo stati del tutto sorpresi di averla vista in atto nel 2015, data la forte sconnessione di valutazione tra costo del debito e azionario, anche se il paragone è spesso troppo semplicistico.

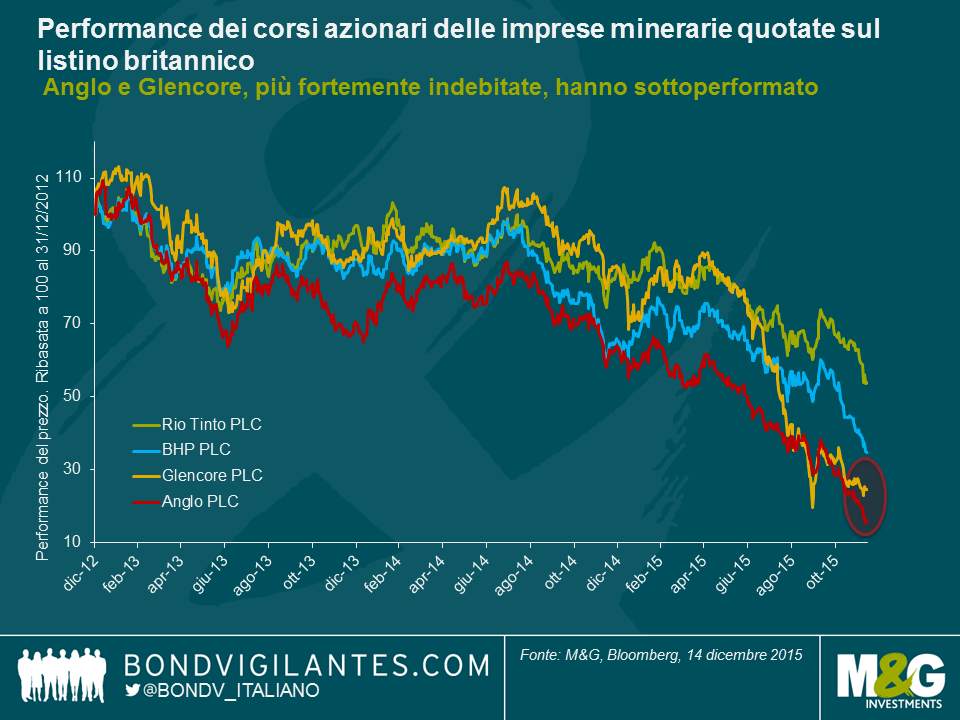

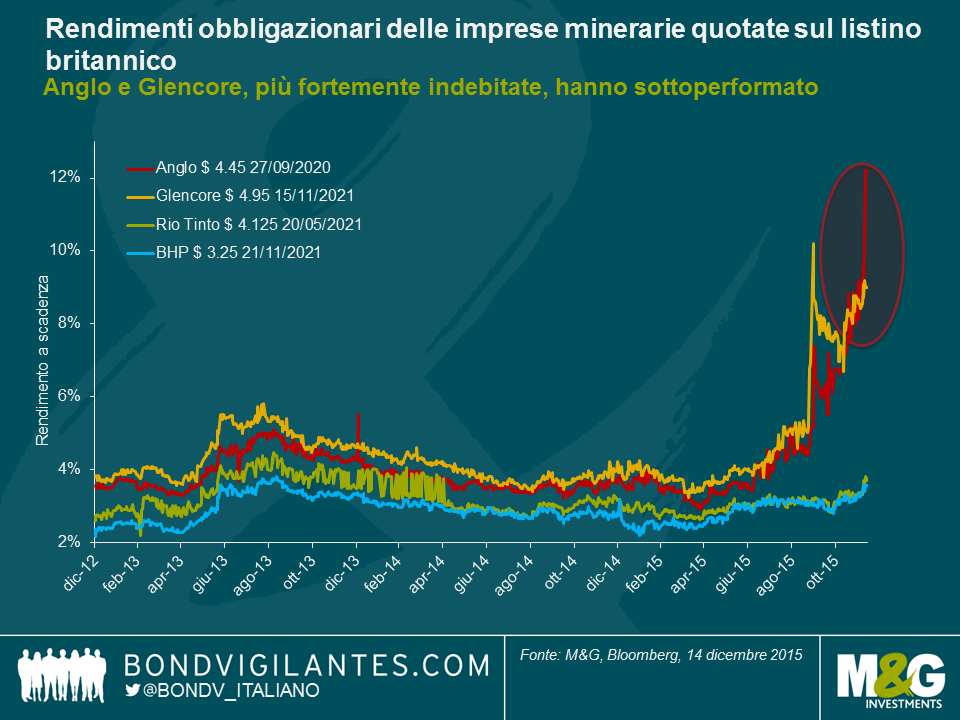

Assumere ulteriori carichi di debito, nonostante sia spesso stato fatto a livelli di rendimento minimi, non si è tradotto nel 2015 in una strategia vincente. Prendiamo l’esempio delle quattro principali compagnie minerarie quotate sul listino britannico: Anglo-American, BHP, Glencore e Rio Tinto. A marzo/aprile di quest’anno Anglo era in grado di emettere obbligazioni in euro a cinque anni ad un tasso di 1,5% e Glencore a 1,25%. Anche se gli utili, e quindi i corsi azionari, erano già finiti sotto pressione nel primo trimestre 2015, i mercati obbligazionari apparivano in qualche modo più ottimisti.

Ma da allora la situazione è stata a dir poco impegnativa. Anche se tutte e quattro le imprese minerarie hanno continuato a registrare cali delle quotazioni azionarie nel corso dell’anno, l’andamento negativo è stato netto per Anglo American (Baa3/BBB-) e Glencore (Baa2/BBB), più indebitate e con rating inferiori.

E la stessa relazione può essere osservata nei mercati obbligazionari. In parte scossi dalle politiche finanziarie più aggressive seguite da Anglo e Glencore (a giugno 2015 il loro rapporto di debito netto a EBITDA era 2,2x e 2,7x), i loro finanziamenti a cinque anni in dollari statunitensi sono balzati da 4% a rispettivamente 9% e 12% circa. Rio (A3/A-) e BHP (A1/A+), con rating più elevati ed entrambe con rapporti di debito netto/EBITDA molto inferiori, hanno registrato un’oscillazione molto più modesta dei rendimenti da 3,2% a 3,7% e da 2,8% a 3,7%.

Di fatto, le cose stavano andando talmente male nella seconda metà del 2015 che sia Glencore che Anglo sono state costrette ad una sorta di “inversione a U”, annunciando strategie incentrate sulla riduzione del debito, un aumento azionario, vendite di asset e la sospensione di dividendi per Glencore, oltre a profonde ristrutturazioni operative e sospensione di dividendi per Anglo (Anglo ha finora evitato ulteriori emissioni azionarie ma resta comunque sotto pressione). All’improvviso gli interessi di obbligazionisti e azionisti si sono trovati grosso modo a coincidere: gli investitori stanno mettendo in discussione la gestione di una leva finanziaria così elevata, vagliando la qualità degli asset e la generazione dei flussi di cassa, con gli investitori obbligazionari particolarmente determinati ad ottenere risposte.

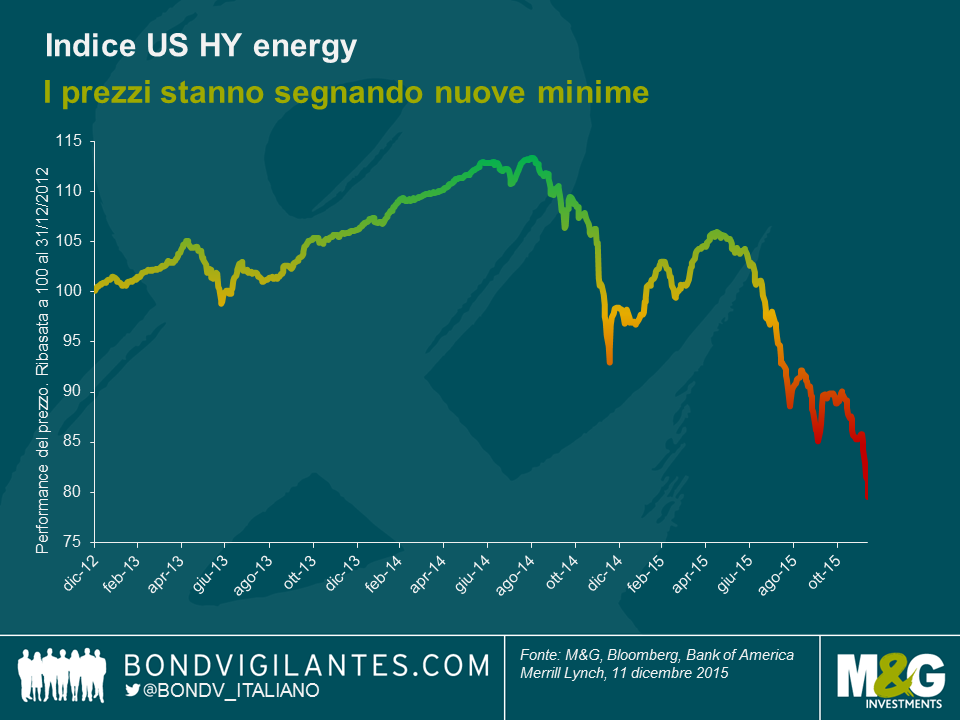

Ma indubbiamente i rischi della leva e della ciclicità sono emersi soprattutto dalle recenti esperienze del mercato high yield USA. Avendo finanziato buona parte della recente rivoluzione dello scisto e del gas, gli investitori nell’high yield USA si stanno leccando brutte ferite. Con i prezzi petroliferi quasi dimezzati rispetto alla prima parte dell’anno, sia gli investitori obbligazionari che gli azionisti si trovano ad iniziare il 2016 con in mano perdite ingenti, con la possibilità di ulteriori ristrutturazioni.

È chiaro che sia gli obbligazionisti che gli azionisti dovrebbero continuare a chiedersi quanto un’industria ciclica si presti a un forte indebitamento. Per natura le industrie cicliche rimarranno fedeli al proprio nome, comportandosi appunto in modo ciclico. Il debito potrà anche essere oggi il sostegno principale del bilancio di un’impresa, permettendo crescita e investimenti, ma raramente rappresenta la panacea per un corso azionario deludente. Dovremmo fare attenzione alle imprese che lo usano invece come tale.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes