Perché la Bce non si mette semplicemente a comprare petrolio?

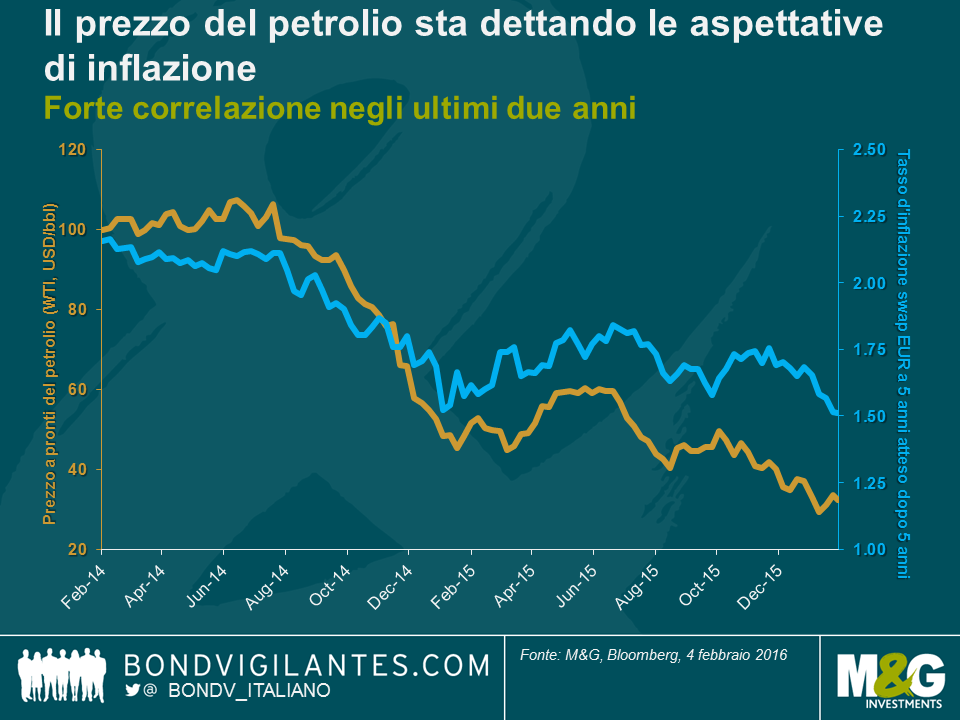

È piuttosto evidente la pressione sulla Banca centrale europea (Bce) affinché adotti una qualche forma di risposta politica alla prossima riunione del Consiglio direttivo in marzo. Prendiamo, ad esempio, il tasso d’inflazione swap EUR a 5 anni atteso dopo 5 anni (ossia, la stima del mercato swap del livello a cui si troveranno, da qui a 5 anni, i tassi d’inflazione a 5 anni), che è colato a picco fino all’1,5% (si veda il grafico sotto). È un fatto degno di nota, poiché in base al dato attuale, il mercato si aspetta che, anche tra cinque anni, la Bce continuerà a fallire miseramente nel tentativo di riportare l’inflazione a medio termine vicino al 2%, nonostante i tassi d’interesse negativi e l’allentamento quantitativo (QE). Direi che non è esattamente un deciso voto di fiducia nelle misure politiche della Bce.

A quanto pare, la politica monetaria sta passando in secondo piano, mentre è il prezzo del petrolio a orientare le aspettative di mercato sul futuro andamento dei tassi d’inflazione. Ovviamente c’è una certa logica in questo, dato che un calo del petrolio genera effetti deflazionistici diretti sulla componente energetica dell’indice dei prezzi (e incide indirettamente su altre componenti, attraverso i costi di trasporto inferiori). Tuttavia, qualcuno potrebbe definire eccessiva una correlazione quasi perfetta (+0,9 negli ultimi due anni) tra il prezzo a pronti del petrolio e i tassi d’inflazione a 5 anni attesi dopo 5 anni. Ad esempio, abbiamo scritto a proposito degli effetti di base (si veda il Panoramic di Jim) e della pressione al ribasso sempre meno intensa sui prezzi della benzina, esercitata da ogni ulteriore declino dei prezzi petroliferi (in questo post di Richard). In passato, anche la correlazione tra queste due serie di dati era molto più debole (+0,3 nei due anni precedenti). Eppure, l’umore del mercato è tutt’altro che ambiguo oggigiorno: sono i movimenti del prezzo a pronti del petrolio a dettare le aspettative di inflazione.

Ad accentuare le ansie della Bce sull’inflazione ci pensano le turbolenze sui mercati finanziari. L’avversione al rischio è stata il tema dominante finora nel 2016. L’indice azionario Euro Stoxx 50 ha perso più del 13% da inizio anno e gli spread del credito investment grade in EUR si sono ampliati di circa 20 punti base (bps). Ancora una volta, il prezzo del petrolio è il parametro più rilevante ai fini delle valutazioni degli asset di rischio. A questo punto non sembra più così importante se all’origine del declino del petrolio ci sia la domanda fiacca (che sarebbe in effetti una preoccupazione legittima) o l’offerta in aumento. Ricordiamoci di come hanno reagito i mercati alla revoca delle sanzioni contro l’Iran, arrivata con sorprendente anticipo. Gli effetti positivi per l’economia globale dell’apertura al commercio e ai flussi d’investimento internazionali di un Paese che conta quasi gli stessi abitanti della Germania (con l’acquisto pianificato di oltre 100 aeromobili da Airbus per modernizzare la flotta iraniana che rappresenta solo la punta dell’iceberg) sono stati facilmente sovrastati dalle aspettative di un ulteriore incremento dell’offerta di greggio.

I mercati sembrano poco interessati a considerare il rapporto effettivo di un Paese o un settore economico con il petrolio. Ad esempio, la Germania è uno dei maggiori importatori netti di petrolio (quindi, diciamo che è a corto di petrolio), nell’ordine di circa 110 milioni di tonnellate equivalenti di petrolio per anno, secondo l’Atlante energetico dell’Agenzia internazionale per l’energia. Il greggio più a buon mercato riduce le spese per le aziende e i consumatori tedeschi, che quindi possono spendere di più in investimenti e consumi di altro tipo. A parità di altri fattori, l’economia tedesca dovrebbe beneficiare dei prezzi petroliferi più bassi. Eppure, in un giorno in cui il prezzo a pronti del petrolio scende per qualsiasi motivo, potete essere quasi certi di vedere un rally dei rendimenti sui bund e una chiusura in rosso dell’indice azionario DAX. E lo stesso si può dire di molti altri Paesi (come potete leggere nel post di Charles).

L’ossessione del mercato per il prezzo del petrolio non è una buona notizia per la Bce, che viene giudicata in base alla sua capacità di creare un’inflazione vicina al 2% e promuovere la stabilità del mercato. Quindi, per restare credibile, la Bce dovrebbe riuscire a controllare il prezzo del petrolio. Ma questo trascende le capacità di una banca centrale… o no? Forse, alla riunione di marzo, la Bce dovrebbe annunciare che, da ora in poi, i suoi acquisti di asset includeranno il greggio. Attualmente la Bce acquista attivi per 60 miliardi di euro al mese, quindi grosso modo 2 miliardi di euro ogni giorno. Se solo l’1% di questo importo, appena 20 milioni di euro, fossero investiti in petrolio a un prezzo a pronti (ottimistico) di 35 dollari al barile (bbl), a un tasso di cambio di 1,1 USD per EUR, questo si tradurrebbe in poco meno di 630 mila bbl di dolcissimo greggio al giorno. La Bce compenserebbe ampiamente i proposti 500 bbl al giorno di offerta aggiuntiva con cui l’Iran sta spaventando il mercato.

Non sarebbe neanche la prima volta che un’istituzione europea puntella i prezzi di un bene acquistando l’offerta eccedentaria. Pensate solo ai famigerati “laghi di vino” e “montagne di burro” degli anni Ottanta, nell’ambito della Politica agricola comune dell’Unione Europea. Ciò non toglie che l’accumulo di grandi quantità di greggio potrebbe rivelarsi problematico. Presumiamo che la Bce accetti gentilmente di convertire la nuova scintillante sede di Francoforte in una gigantesca riserva strategica di petrolio. Tutti dobbiamo fare sacrifici, no? Applicando un po’ di geometria di base alle cifre estratte dalla scheda della Bce possiamo ipotizzare il volume approssimativo: 350 mila metri cubi per le due torri insieme – metro più, metro meno. Un serbatoio di queste dimensioni potrebbe contenere circa 2,2 milioni di bbl di petrolio: niente male. Purtroppo, però, non basterebbe: la Bce finirebbe lo spazio dopo appena 3,5 giorni dall’inizio degli acquisti. D’altro canto, esiste sempre il mercato dei derivati. Anziché comprare fisicamente barili di greggio al prezzo a pronti, la Bce potrebbe valutare l’ipotesi di intervenire sul mercato del greggio acquistando future sul petrolio.

Ovviamente, nulla di tutto questo accadrà sul serio. Ma tutti quelli che recitano il mantra “il petrolio a basso costo è sempre un male” dovrebbero premere proprio per una soluzione, per così dire, poco ortodossa come questa. Se davvero pensate che i prezzi del petrolio in calo comprimeranno per sempre le prospettive di inflazione e distruggeranno il valore degli asset, dovreste sollecitare il signor Draghi a fare incetta di questa bistrattata commodity.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes