Quali obbligazioni societarie acquisterà la Bce?

I mercati obbligazionari hanno reagito con forza all’annuncio con cui il 10 marzo la Banca centrale europea (Bce) ha reso pubblico il nuovo programma di acquisti di obbligazioni societarie (corporate sector purchase programme o CSPP). Gli spread dei titoli societari investment grade (IG) denominati in euro si sono contratti in media di circa 20 punti base. Eppure, a questo punto molti dettagli del CSPP restano un mistero. La pubblicazione dei verbali dell’ultima riunione di politica monetaria non ha fatto molta chiarezza. Finora sappiamo solo che, a partire dalla fine del secondo trimestre 2016, la Bce inizierà ad acquistare obbligazioni societarie IG in EUR emesse da società non bancarie con sede nell’Eurozona. Francoforte ha dichiarato inoltre che le obbligazioni idonee in base alla struttura di garanzie dell’Eurosistema sarebbero un “punto di partenza” per l’universo di titoli acquistabili nell’ambito del CSPP, ma che potrebbero valere anche altre regole e limitazioni.

Resta però molta incertezza riguardo ai dettagli. Di che entità saranno gli acquisti mensili? La Bce sarà attiva sia sul mercato primario che su quello secondario? Sarà predisposto un meccanismo di allocazione in base alla chiave capitale, come nel programma di acquisto di titoli sovrani? Quale sarà la percentuale massima di ogni emissione societaria idonea che la Bce potrà detenere? La Bce sarà costretta a vendere se un’obbligazione detenuta perde lo status di IG a seguito di un declassamento? Tutte queste domande, e molte altre, aspettano ancora una risposta.

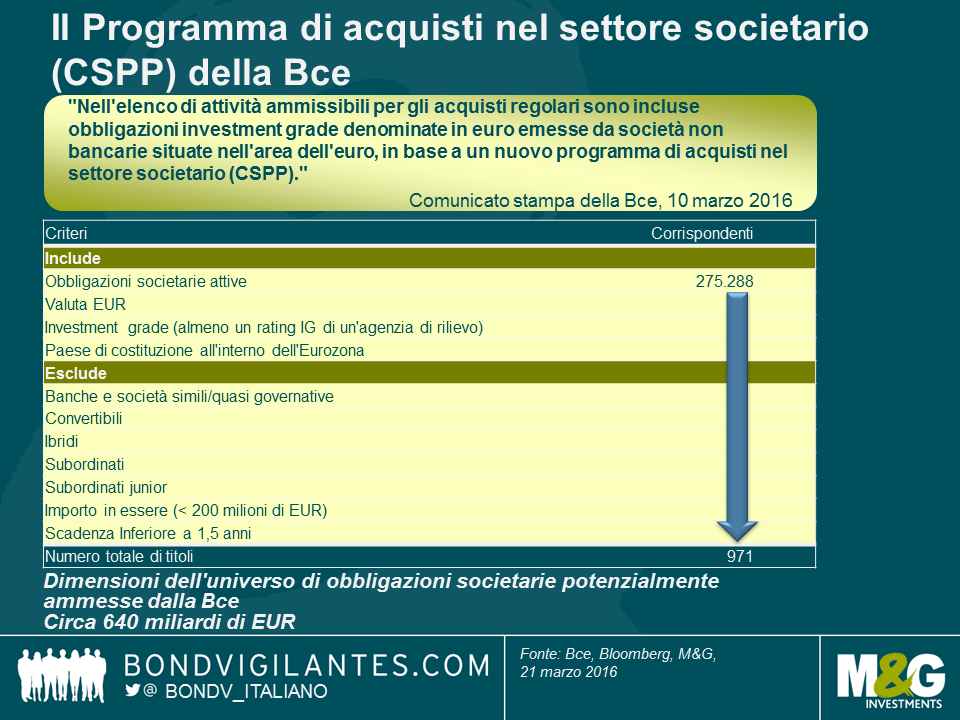

Applicando una serie di criteri filtro, abbiamo vagliato l’universo delle obbligazioni societarie alla ricerca dei titoli potenzialmente ammissibili per la Bce (si veda la tabella sotto). Secondo la nostra analisi, potrebbero esserci 971 obbligazioni nel radar della Bce, per un totale di circa 640 miliardi di euro.

Alcuni dei filtri che abbiamo impostato sono piuttosto ovvi (ad esempio, denominazione in euro, esclusione di banche, strumenti ibridi e subordinati – junior), altri sono certamente discutibili.

- Merito di credito – Abbiamo incluso tutte le obbligazioni societarie con rating IG assegnato da almeno una delle tre agenzie principali (Moody’s, S&P e Fitch). Potrebbe essere un criterio troppo generoso, dato che superano la selezione anche titoli cross-over e i cosiddetti “fallen angel” con rating composito inferiore a IG, purché il giudizio migliore sia BBB- o superiore. Oppure potrebbe rivelarsi troppo stringente, dato che nel sistema di garanzie, la Bce accetta anche i rating creditizi di DBRS come quarta agenzia esterna.

- Paese – L’annuncio della Bce recita: “società non bancarie situate nell’area dell’euro”. Abbiamo cercato di attenerci alla lettera all’annuncio impiegando fra i criteri quello del “Paese di costituzione”. Ne deriva una sovrarappresentazione dei Paesi Bassi, dato che numerose società (ad esempio, BMW e DT) emettono obbligazioni tramite entità legali domiciliate in questo Paese. Inoltre, ciò determina l’inclusione di società chiaramente estranee all’Eurozona che però emettono obbligazioni attraverso un veicolo costituito all’interno dell’area dell’euro. Potrebbe essere più utile impostare come criterio (o come filtro aggiuntivo) il “Paese di rischio”. Se una società, a prescindere da dove si trovi la sede legale o operativa e da dove generi la maggior parte dei ricavi, può semplicemente costituire un’entità veicolo da qualche parte nell’Eurozona per emettere obbligazioni denominate in euro, allora in teoria ogni emittente non bancario di categoria IG del pianete sarebbe idoneo.

- Settore – Sappiamo che le banche saranno escluse. Ma le altre società finanziarie? Abbiamo incluso nell’universo di titoli ammissibili le obbligazioni delle compagnie assicurative (ma non T1 o T2) e i REIT.

- Altri criteri – Abbiamo escluso le emissioni di entità minore (meno di 200 milioni di euro) e le obbligazioni in scadenza entro un anno e mezzo, dato che non ci aspettiamo che la Bce acquisti titoli meno liquidi o voglia reinvestire di frequente i proventi delle emissioni in scadenza.

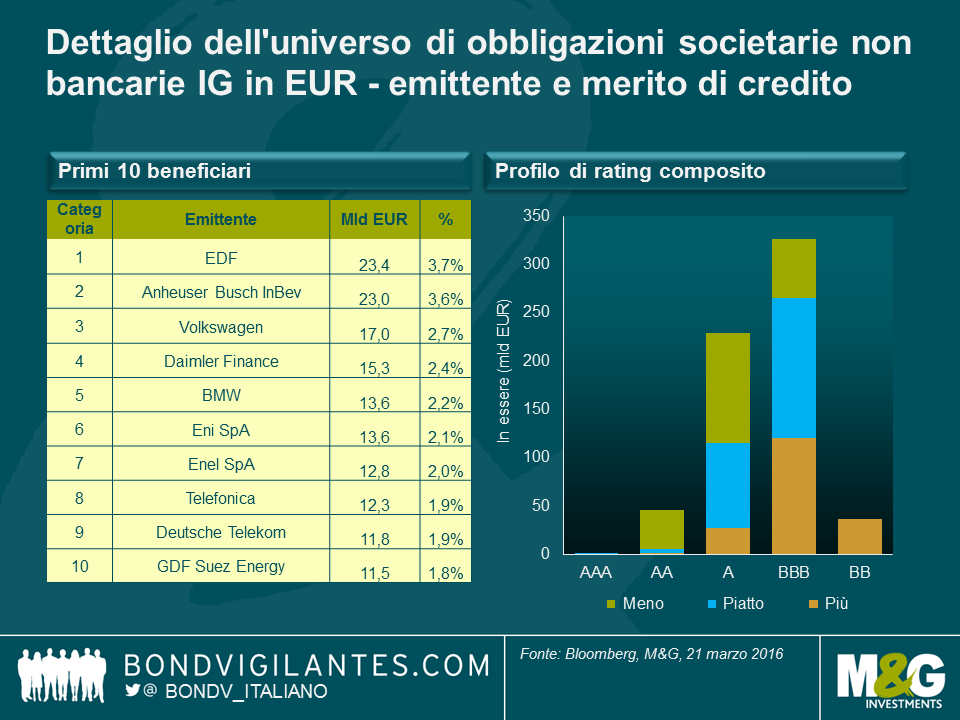

Tenendo presenti questi fattori di rilievo, abbiamo sezionato il nostro universo “ipotetico” di obbligazioni ammissibili per la Bce (si veda il grafico di seguito). I maggiori beneficiari, con obbligazioni in essere potenzialmente idonee di dimensioni consistenti sono EDF e Anheuser-Busch InBev, che rappresentano rispettivamente il 3,7% e il 3,6% dell’universo totale. In termini di rating creditizio composito, oltre la metà dell’universo è costituito da titoli BBB (51,1%), seguiti da quelli a singola A (35,8%).

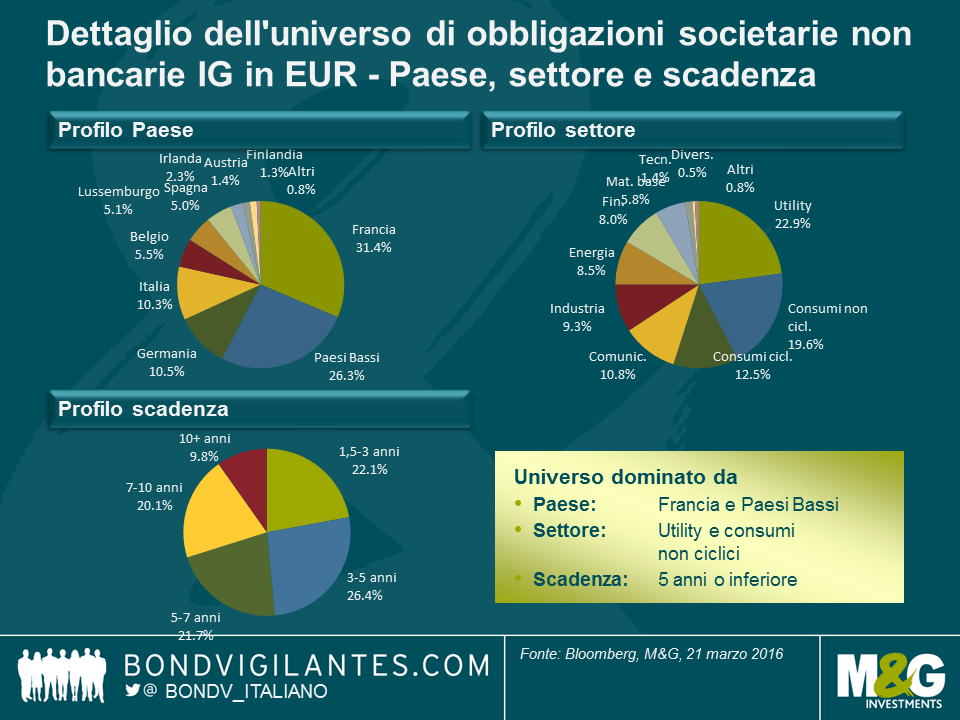

A livello di Paese, le società francesi sarebbero le maggiori beneficiarie (31,4%), come avevamo già previsto nel 2014 (si veda il post di Anjulie). Al secondo e al terzo posto si piazzano i Paesi Bassi (26,3%), favoriti dall’alto numero di holding domiciliate nel territorio, e la Germania (10,5%). Il settore dominante sarà probabilmente quello delle utility (22,9%), seguito dai consumi non ciclici (19,6%) e da quelli ciclici (12,5%). Lo spazio delle obbligazioni societarie IG denominate in euro in genere presenta una duration relativamente breve rispetto al segmento omologo in USD. Di conseguenza, non sorprende che circa la metà dei titoli potenzialmente idonei inseriti nel nostro universo (48,5%) scadano entro 5 anni.

Con un nuovo acquirente in arrivo a breve sul mercato, dovremmo quindi cercare di accaparrarci tutto il credito in EUR su cui riusciamo a mettere le mani? Non necessariamente. Se è vero che il credito in euro presenta un discreto valore in rapporto ai titoli governativi, gli spread delle obbligazioni societarie denominate in EUR, sia di categoria investment grade che speculative, si sono contratti da metà febbraio. Il rally ha notevolmente accelerato il passo a causa dell’euforia del mercato generata dall’annuncio della Bce. A questo punto, i benefici attesi potrebbero essere in larga misura scontati. Indubbiamente le valutazioni sono già molto elevate per alcuni emittenti, se si confrontano i fondamentali del rischio di credito sottostante e i livelli di spread attuali.

In base alla nostra selezione di obbligazioni, e presumendo che la Bce possa acquistare un terzo di ogni emissione obbligazionaria corporate ammissibile, l’universo accessibile ha una dimensione pari a “solo” 210 miliardi di euro circa. Ma gli acquisti di asset totali saranno per 80 miliardi di euro al mese, ossia 960 per anno. Confrontando questi numeri riteniamo che gli acquisti di obbligazioni societarie saranno probabilmente un supplemento di quelli relativi ai titoli pubblici, forse nell’ordine di circa 5 miliardi di euro al mese. Quindi è perfettamente possibile che la quota di titoli societari effettiva, una volta comunicata, risulti deludente rispetto alle aspettative ottimistiche del mercato.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes