L’aumento dei default di obbligazioni domestiche in Cina potrebbe gettare scompiglio nel mercato obbligazionario offshore

Chaori Solar e Baoding Tianwei resteranno per sempre nella storia del mercato obbligazionario cinese. A marzo 2014, Chaori Solar è stata protagonista del primo default sul mercato delle obbligazioni onshore del Paese, mentre nell’aprile del 2015, Baoding Tianwei è diventata la prima società a controllo statale (SOE) cinese inadempiente. Da allora, ci sono stati altri 24 casi di default su obbligazioni in Cina, di cui la maggioranza nei settori manifatturiero, metallurgico e dell’acciaio, il che rispecchia il processo di ribilanciamento in atto verso un’economia di servizi.

Circa il 90% del debito societario cinese è denominato in valuta locale (Rmb) – il cosiddetto mercato obbligazionario onshore. Due terzi di questo mercato sono costituiti da debito riconducibile al governo. Il resto è di tipo societario, emesso per il 90% da SOE. L’Istituto di finanza internazionale (IIF) ha riferito di recente che questo è il terzo mercato domestico mondiale per dimensioni, con un valore pari a 48 mila miliardi di renminbi (7500 miliardi di dollari USA) o al 65% del PIL. Precedono la Cina solo il mercato statunitense, con 35 mila miliardi di dollari (oltre il 200% del PIL), e quello giapponese, con 11 mila miliardi di dollari (250% del PIL). In linea di principio, come percentuale del PIL, il mercato obbligazionario onshore cinese ha spazio per crescere ancora. In pratica, è l’albero che nasconde la foresta, considerando che il Paese ha un grave problema di prestiti societari, con un debito corporate non finanziario pari al 125% del PIL. Lo stesso fatto che i default siano in aumento nel mercato obbligazionario onshore – un universo relativamente piccolo, costituito da società blue chip cinesi – suggerisce che le banche principali stiano accumulando crediti non performanti.

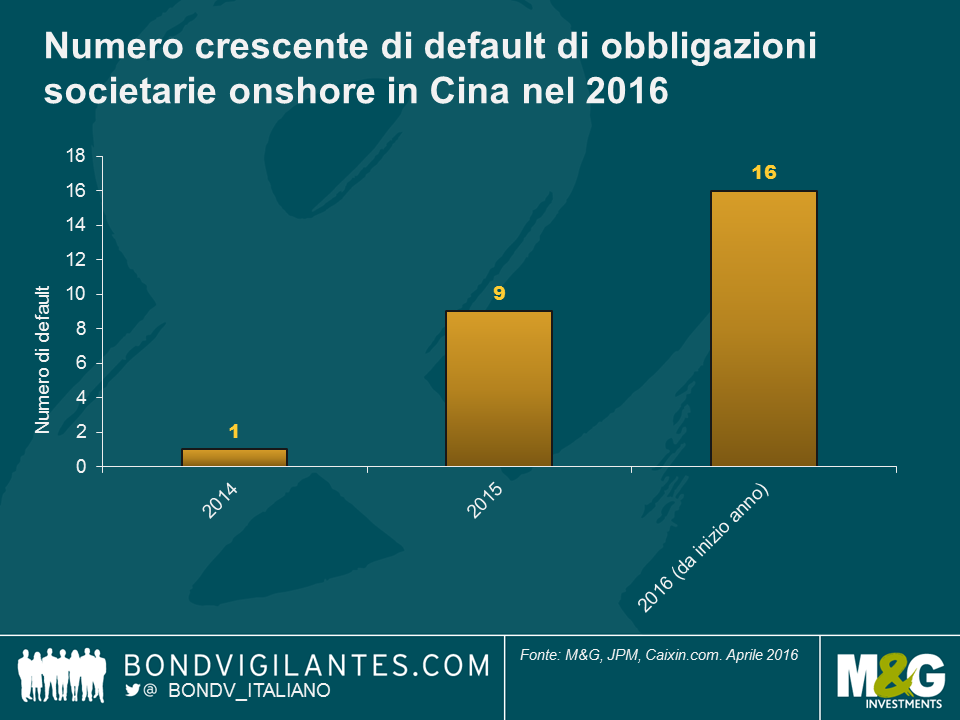

Gli investitori obbligazionari internazionali tenderebbero a considerare un aumento dei tassi di default come un processo di risanamento naturale per la Cina, destinato a creare una maggiore differenziazione nell’ambito del credito. Di conseguenza, a creare preoccupazione sul mercato è più che altro il ritmo dei default societari quest’anno, insieme al dubbio che le valutazioni riflettano effettivamente quel rischio. Come si vede nel grafico in alto, ci sono stati più default societari sul mercato obbligazionario onshore da inizio anno che nei due anni precedenti. Un’altra fonte di preoccupazione è l’incertezza riguardo al fatto che il governo continuerà a sostenere le società statali, alle quali è riconducibile una quota significativa del mercato obbligazionario onshore. Già a settembre 2015, quando il governo cinese aveva diviso le SOE in due segmenti, tra “Fornitori di servizi pubblici” e “SOE commerciali”, era spuntata l’ipotesi che quest’ultimo settore avrebbe ricevuto meno aiuti straordinari dal governo di quanto previsto dal mercato – un cambio di percezione enorme per gli investitori locali. Inoltre, la recente apertura del mercato onshore agli investitori stranieri (che attualmente rappresentano solo il 2%), per quanto positivo nel lungo periodo, probabilmente comporterà una maggiore differenziazione del credito lungo la curva onshore, dato che i nuovi investitori disporranno di un universo di riferimento più ampio e potremmo vedere la comparsa di covenant nella documentazione relativa ai titoli domestici.

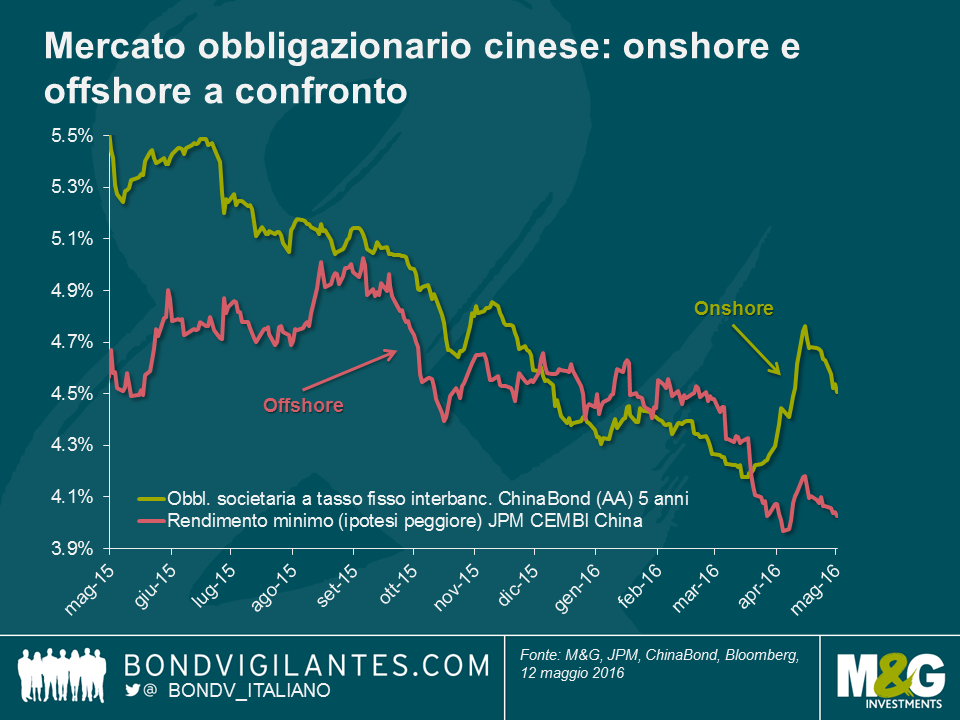

In teoria, l’ambiente economico più debole in Cina e il rischio di default maggiore avrebbero dovuto spingere verso l’alto i rendimenti sul mercato obbligazionario onshore. In realtà, è accaduto il contrario. I rendimenti dei titoli societari sono scesi in misura significativa nel 2015, pressati dai tagli dei tassi e dagli acquisti incrementali da parte delle banche private, dopo il crollo shock del mercato. Questo disaccoppiamento dei fondamentali in rapporto alle valutazioni è stato osservato in modo simile nei rendimenti delle obbligazioni denominate in dollari USA emesse da società cinesi che, nel corso del 2015, sono andate estremamente bene grazie ai fattori tecnici di mercato favorevoli e nonostante il deterioramento dei fondamentali (contesto macroeconomico più debole, deperimento della qualità degli asset per le banche, eccesso di offerta e tassi di crescita inferiori per gli sviluppatori immobiliari, leva finanziaria più elevata per diverse SOE, ecc.).

Il costo di finanziamento attraente in renminbi ha creato uno scenario tecnico positivo per il mercato delle obbligazioni societarie offshore cinese, che include un alto numero di sviluppatori immobiliari. Questi emittenti hanno approfittato del rendimento basso e del rating sorprendentemente alto del mercato onshore per rifinanziare le loro obbligazioni in dollari USA – operazione che ha consentito di ridurre le differenze di cambio nei bilanci. Ad esempio, nel 2015 lo sviluppatore immobiliare cinese Evergrande ha emesso un titolo di debito da 5 miliardi di CNY sul mercato onshore con rendimento del 5,38%, che l’agenzia di rating cinese Dagong ha classificato localmente come AAA. Le obbligazioni in dollari statunitensi di Evergrande (con un rendimento superiore all’8% per le scadenze più brevi) attualmente hanno un rating di B3 e CCC+, assegnato rispettivamente da Moody’s e S&P. Questo spiega il motivo per cui gli sviluppatori immobiliari si sono fiondati sul mercato obbligazionario onshore per reperire capitali. Di conseguenza, l’offerta di obbligazioni in dollari USA emesse da società cinesi è diminuita mentre, in parallelo, la domanda di titoli denominati in questa valuta da parte degli investitori locali è rimasta elevata, a causa del RMB debole e dell’andamento negativo dei mercati azionari.

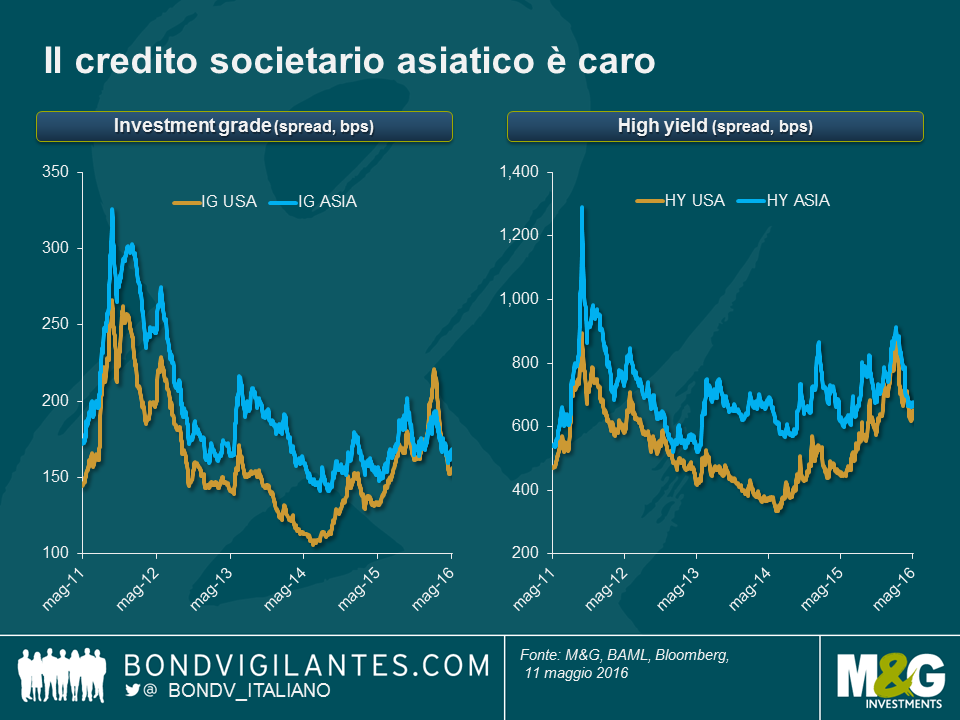

Dal punto di vista di un investitore globale, questo ha creato un punto di valutazione piuttosto sfavorevole per le obbligazioni offshore. Primo, gli investitori in obbligazioni dei mercati emergenti possono trovare titoli con rendimenti più alti al di fuori della Cina, che offrono sia un’opportunità di carry sia un potenziale di apprezzamento del capitale per i crediti con fondamentali solidi, in particolare quelli erroneamente penalizzati dal clima negativo nei confronti dell’asset class in generale. Secondo, l’adeguamento dei prezzi delle obbligazioni societarie nei mercati sviluppati, Stati Uniti in testa, fa risultare molto costose le emissioni cinesi denominate in dollari USA, soprattutto se si considera il rischio di subordinazione (rispetto alle obbligazioni domestiche) assunto dagli investitori offshore in Cina. Il grafico seguente fornisce prove evidenti delle valutazioni contratte in Asia (di cui la Cina rappresenta una porzione ampia) in confronto ai crediti investment grade e high yield statunitensi.

Se i tassi di default onshore in Cina continuano ad aumentare al ritmo attuale – come è molto probabile che accada – e si concretizza l’atteso rialzo dei rendimenti sulle obbligazioni onshore, esiste un rischio concreto che gli emittenti cinesi abbandonino il mercato obbligazionario onshore per attingere a quello offshore. Ciò provocherebbe un incremento dell’offerta di titoli in dollari USA, mettendo fine allo scenario tecnico positivo su questo fronte. Una volta eliminato l’aspetto tecnico, i fondamentali recupereranno il distacco, come fanno sempre, nel lungo periodo. In aggiunta alla leva più alta derivante da un contesto macro più debole, l’emissione maggiore in dollari USA genererà un rischio valuta più elevato in bilancio, presumendo un certo grado di deprezzamento del RMB in futuro. A quel punto sarà solo questione di tempo prima che il mercato obbligazionario offshore registri una correzione dei prezzi. La rivalutazione risulterebbe irregolare e le obbligazioni high yield in dollari USA sarebbero particolarmente a rischio, con lo spostamento della domanda delle banche private locali e degli investitori internazionali verso i crediti di qualità migliore, in un mercato in cui i rendimenti bassi non offrono più una remunerazione per il maggior rischio di default.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes