La Banca d’Inghilterra dovrebbe ricominciare a comprare obbligazioni societarie in sterline?

Quando il Comitato di politica monetaria della Banca d’Inghilterra si riunirà la prossima settimana, il mercato si aspetta che decida di tagliare i tassi, soprattutto adesso che persino il falco dichiarato Martin Weale (finora ha partecipato a 71 riunioni della Banca e votato 12 volte a favore di un rialzo e 59 volte per tassi invariati) si dice pronto a sostenere una riduzione. Il rilancio del piano di sostegno ai prestiti (FLS) è un’altra possibilità concreta (molti economisti ritengono che sia stata la mossa più efficace per stimolare l’economia durante la Grande recessione del Regno Unito). Il mandato della Banca consentirebbe anche la riapertura del programma di acquisto di asset, meglio noto come allentamento quantitativo (QE). La BoE ha acquistato gilt per 375 miliardi di sterline fra il 2009 e il 2012. Ma ha comprato anche obbligazioni societarie denominate in sterline (titoli investment grade non finanziari) per 2,25 miliardi di GBP, nell’ambito di un piano specifico per i titoli societari sul mercato secondario (Corporate Bond Secondary Market Scheme), nel periodo compreso grosso modo fra marzo 2009 e marzo 2010.

Sebbene di entità ridotta rispetto agli acquisti di gilt, questo intervento ha avuto un impatto notevole sugli spread del credito in un momento in cui gli investitori avevano già identificato il valore post-crisi. I costi di prestito si sono ridotti drasticamente e per le società si è riaperto il mercato delle nuove emissioni. Ora si sta ipotizzando che la BoE potrebbe ricominciare ad acquistare titoli societari in sterline, tanto più che la BCE sta acquistando a ritmo serrato titoli denominati in euro nell’ambito del proprio programma di QE. A prima vista, però, gli spread del credito sono più vicini alla media storica che non ai livelli della Grande depressione, come nel 2009, e nel mercato bancario le condizioni, in termini di disponibilità di credito e di costi di spread, sono favorevoli se non addirittura “facili” per le grandi aziende – quelle che possono raccogliere capitali sui mercati delle obbligazioni societarie. Ma allora perché la BoE dovrebbe comprare di nuovo credito in sterline?

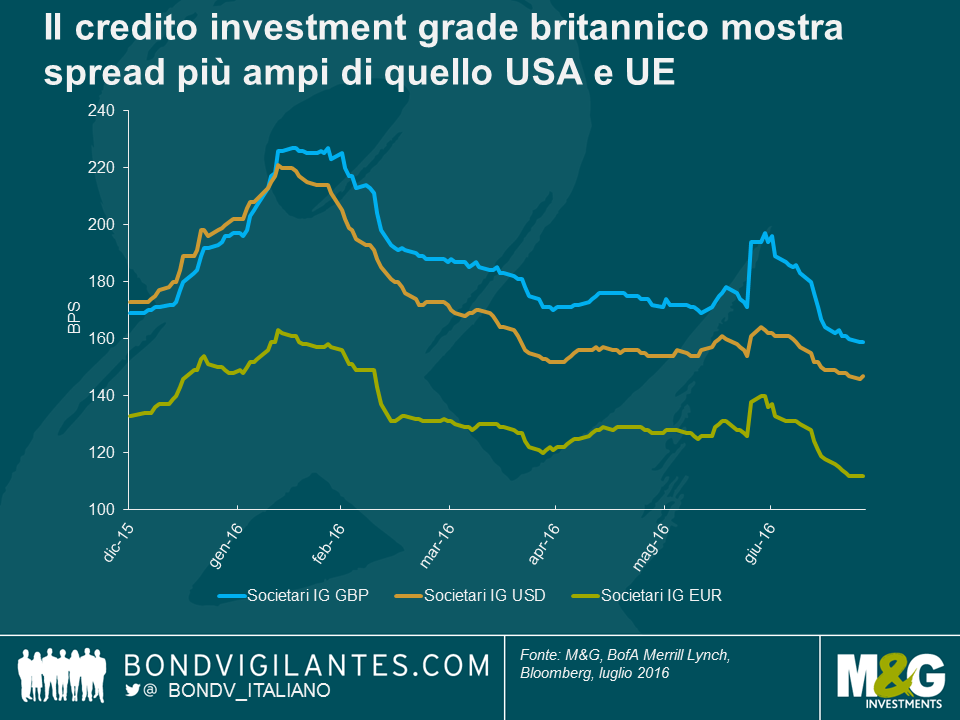

Sebbene gli spread creditizi siano scesi in tutto il mondo, in particolare dopo l’annuncio di Draghi in marzo riguardo agli acquisti di obbligazioni societarie, il credito in sterline è apparso decisamente sottoperformante. Usando gli indici BofA Merrill Lynch per confrontare i livelli di mercato, il credito societario investment grade britannico quota a uno spread di 161 punti base (bps) sui titoli governativi, mentre negli Stati Uniti e in Europa lo scarto è di 148 e 114 bps rispettivamente. La composizione è senz’altro un fattore rilevante: il mercato britannico dei titoli societari presenta infatti scadenze più lunghe e questo comporta ragionevolmente un premio al rischio. Ma anche osservando gli spread in termini di “stesso emittente, scadenza simile”, il divario per il mercato del Regno Unito resta ampio. Ad esempio, le obbligazioni di Deutsche Telekom con scadenza 2030 quotano a uno spread pari a gilt più 108 bps in sterline, o bund più 90 bps in euro. I titoli Johnson & Johnson al 2023 quotano a un livello gilt più 40 bps, o Treasury USA più 19 bps. Le emissioni di Tesco al 2024 presentano uno spread di 314 bps sui gilt, mentre per la versione in euro al 2023 lo spread è di 257 bps sui bund.

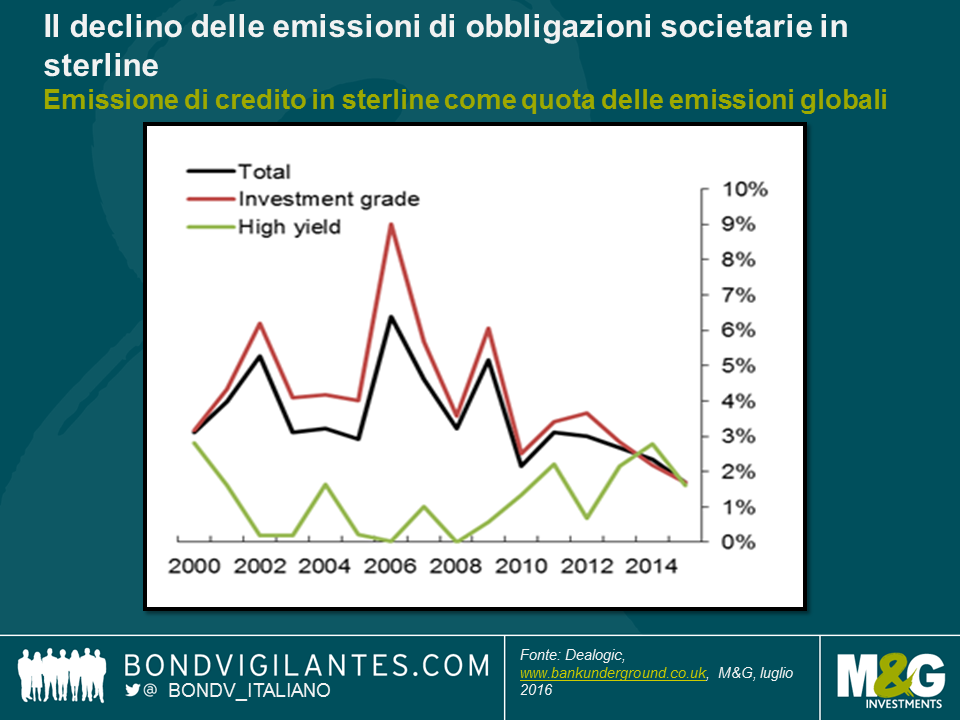

Questi spread più ampi in Regno Unito rispetto ad altri grandi mercati dei capitali scoraggia l’emissione in sterline da parte delle società, in quanto implica costi maggiori. La maggior parte delle grandi aziende ha la possibilità di scegliere dove emettere titoli di debito e di coprire i rischi valutari con il ricorso agli swap, trovandosi quindi a dover considerare solo il costo del debito “puro” (in realtà, entrano in gioco anche i costi base degli swap multi-valuta, ma questa è un’altra storia). Si è instaurato un circolo vizioso sul mercato del debito britannico. Le società vedono finanziamenti disponibili a costi inferiori altrove e quindi emettono titoli in dollari statunitensi o in euro, il che riduce la liquidità nel mercato in sterline e questo, a sua volta, fa ampliare gli spread del credito, rendendo ancora più costosa l’emissione in sterline, e via di seguito. La BoE ha esaminato alcuni dei fattori sottesi al calo dell’emissione in sterline nel suo ottimo blog Bank Underground, ad aprile di quest’anno. L’analisi rivela che l’emissione lorda annua in sterline si è quasi dimezzata dal 2012 e la quota in sterline delle emissioni globali l’anno scorso è stata la più bassa di sempre.

Gli addetti della BoE imputano il crollo dell’attività di emissione in sterline a tre fattori. Primo, la base di investitori in sterline concentrata e le fusioni societarie hanno fatto sì che alcune grandi istituzioni fossero di fatto “piene” di certi nomi, mentre il numero inferiore di partecipanti ha reso potenzialmente più difficile portare a termine le operazioni, con la necessità di offrire rendimenti superiori per allettare gli acquirenti. Secondo, i cambiamenti normativi introdotti in ambito pensionistico hanno ridotto la domanda di credito a lungo termine. E infine, il mercato delle obbligazioni societarie denominate in euro è cresciuto a partire dal 1999 fino ad acquisire una “massa critica” sia per gli emittenti che per gli investitori.

Se la BoE dovesse riavviare il programma sui titoli corporate, potrebbe comprimere gli spread del credito riportandoli in linea con le quelli delle emissioni in euro e in dollari, attraverso acquisti continuati indipendenti da ogni considerazione di prezzo. Un livello di spread del credito inferiore in Regno Unito rispetto agli altri mercati importanti sarebbe un incentivo per le società (sia nazionali che globali) a ricominciare a emettere obbligazioni in sterline.

In un mondo post Brexit, con la minaccia di fuga dell’attività finanziaria da Londra, il rinvigorimento di un mercato britannico dei titoli corporate in declino sarebbe visto con favore. La riduzione dei costi di finanziamento per le imprese con sede in Regno Unito, per quanto probabilmente marginale, sarebbe un altro elemento positivo, se la debolezza emersa dai dati post Brexit dovesse trovare conferma in un brusco rallentamento dell’attività economica.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes