Attenzione al divario: cosa significano tassi di recupero ai minimi record per gli investitori high yield

Per poter stabilire il valore dei mercati del credito, gli investitori in obbligazioni avanzano normalmente alcune ipotesi circa il percorso futuro dei tassi di default societari. Quest’ipotesi deriva generalmente da previsioni macroeconomiche (crescita forte/debole = tassi di default modesti/elevati) o da eventi specifici al settore (come i movimenti dei prezzi petroliferi). In base a questi elementi, è possibile stabilire in modo indicativo se gli investitori siano remunerati in eccesso o in difetto per l’investimento in obbligazioni societarie, valutando il livello degli spread di credito.

Potrebbe apparirvi ome un approccio semplicistico, perché lo è. I tassi di default non dipingono l’intero quadro. È importante aggiungere altre informazioni al contesto delle valutazioni. Nello specifico, in caso di un default quanto denaro riusciranno a recuperare gli investitori? Questo è un tassello sempre più rilevante in un mondo nel quale tassi di interesse modesti e politiche monetarie non convenzionali hanno contribuito a riportare i prezzi dei bond corporate high yield ai massimi livelli nonostante i rischi di ciclo avanzato. A volte, può essere conveniente acquistare un candidato al default se il livello di recupero compensa il costo di entrata e risparmia grattacapi.

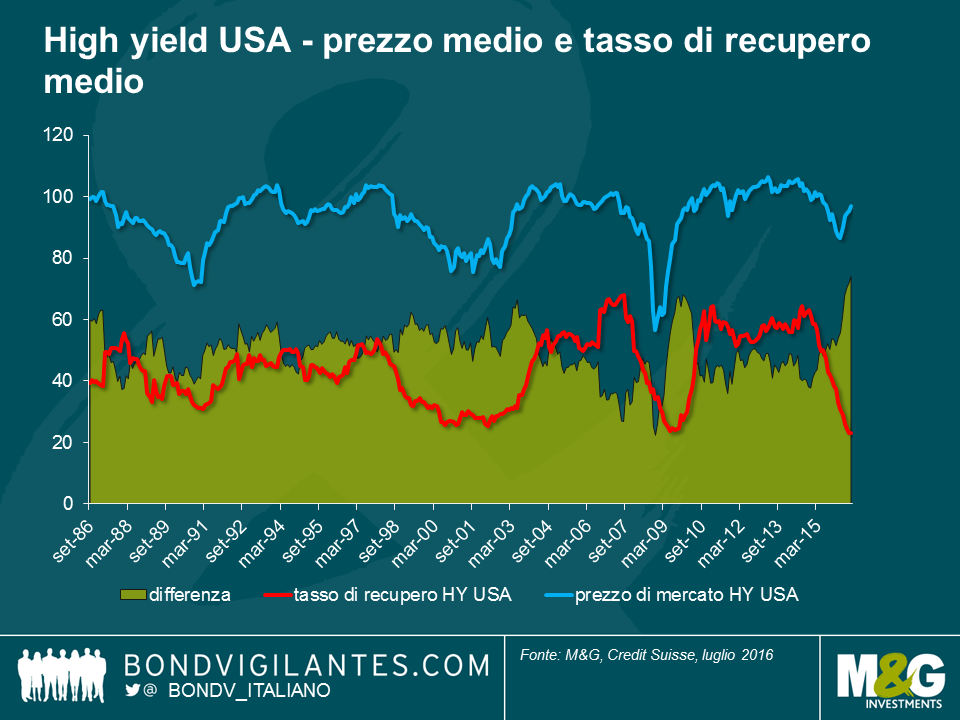

Negli ultimi 18 mesi, i tassi di recupero dell’high yield USA sono crollati dal 61% di dicembre 2014 alla minima record di appena 23%. Visto il calo dei tassi di recupero, la differenza tra il prezzo di mercato dell’high yield USA e i tassi di recupero è di un’ampiezza record. Gli investitori in high yield USA che posseggono un’obbligazione quando questa va in default stanno ora perdendo in media più denaro che mai.

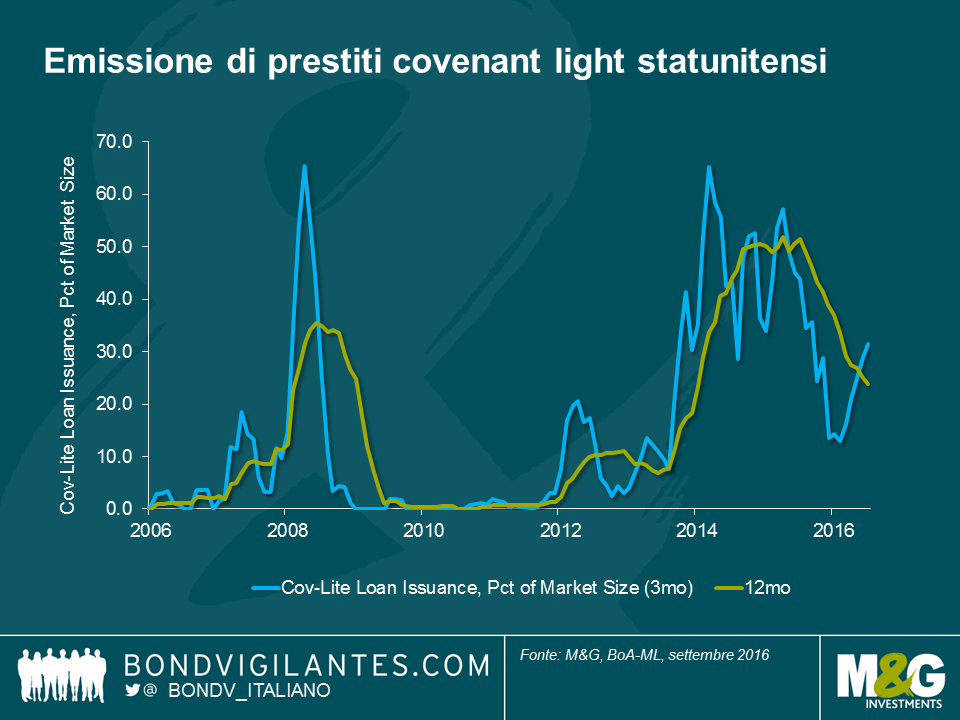

Crediamo ci siano un paio di ragioni legate alla caduta dei tassi di recupero. In primo luogo, i mercati tendono a lasciare che gli investitori si allineino ai prezzi stabiliti per paura di mancare i guadagni di cui stanno godendo altri attori di mercato. Nel loro tentativo di “rimanere investiti”, gli obbligazionisti rinunceranno tipicamente a clausole di protezione aventi eventualmente un impatto sui recuperi. Uno degli strumenti cui prestiamo attenzione, data la forte correlazione con gli standard di emissione nel mercato high yield, è la quota di emissioni “covenant-lite” (ovvero con clausole restrittive limitate rispetto alle capacità di rimborso) nel mercato dei prestiti a leva. Il periodo compreso tra il 2012 e il 2015 ha registrato un aumento massiccio di emissioni di questo tipo. Ciò significa che i creditori dispongono di protezioni molto più deboli sotto forma di clausole di insorgenza piuttosto che di “maintenance test”. Il mercato energetico high yield negli Stati Uniti è un esempio calzante. Basandosi sul prezzo del petrolio a 100 dollari, gli investitori high yield hanno prestato troppo poca attenzione ai documenti relativi alle obbligazioni, lasciando ai nuovi creditori una priorità più elevata sui crediti rispetto ai creditori esistenti.

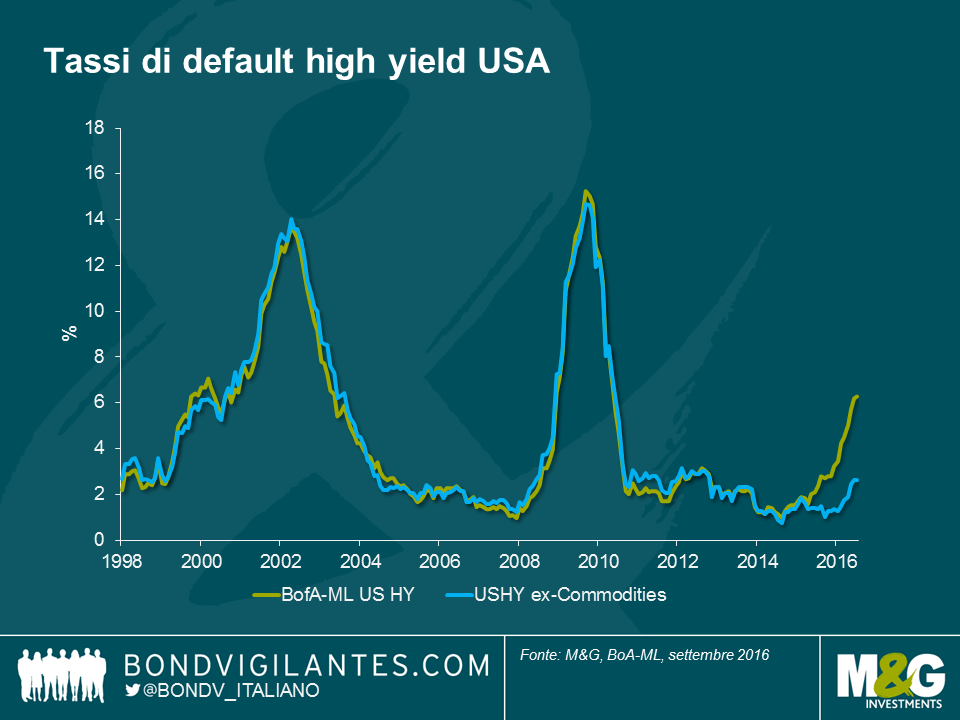

In secondo luogo, una conseguenza auspicata delle politiche di allentamento quantitativo consiste nell’effetto riequilibrante sul portafoglio, per il quale gli investitori continuano a guardare ad asset sempre più rischiosi al fine di generare performance positive. Una delle conseguenze indesiderate consiste nella risultante ripartizione erronea del capitale. Le imprese operanti in un regime economico di quantitative easing impiegano molto più tempo a fallire, come evidenziato dai tassi di default molto modesti dell’ultimo decennio (eccezion fatta per il periodo della crisi finanziaria del 2008). In questo contesto, le imprese sono incentivate ad emettere debito a rendimenti particolarmente bassi, e incoraggiate a permettere che la liquidità fuoriesca dal business sotto forma di distribuzioni agli azionisti e pagamenti cedolari ai creditori. Quando però giunge il malaugurato momento di sciogliere l’impresa, i creditori scoprono che ci sono meno liquidità e maggiori indebitamenti, e conseguentemente i bassi tassi di recupero cui assistiamo oggi.

Con tassi di recupero in calo e tassi di default che dovrebbero aumentare dagli attuali livelli modesti, coloro che desiderano avere accesso ai mercati high yield dovranno prestare “attenzione al divario” creatosi tra i tassi di recupero e di default. In un ambiente privo di rendimenti l’attrattiva di andare a caccia di reddito è fin troppo comprensibile. Tuttavia i rischi sono fin troppo apparenti e gli investitori nell’high yield dovrebbero considerare i rischi di ribasso oltre che i potenziali di rialzo.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes