Come sta cambiando la liquidità nel mercato delle obbligazioni societarie e quali opportunità ne derivano

Ospitiamo un contributo di Chris Clemmow (dealer, M&G Investments)

Una delle caratteristiche più evidenti degli ultimi anni è stata la crescente rilevanza del dibattito intorno alla liquidità di mercato e alla sua traiettoria apparentemente discendente nell’intero panorama del reddito fisso. Questo ha spinto molti di noi a interrogarsi sulle implicazioni di tale fenomeno per la stabilità e la volatilità del mercato.

Sembra quindi opportuno cercare di capire i fattori sottesi a queste tendenze e le possibili insidie e opportunità che presentano per i gestori attivi. Spero di poter offrire qualche spunto, in virtù della mia esperienza diretta nella gestione effettiva delle varie idee e strategie di investimento che sono state adottate.

Tradizionalmente i mercati si considerano liquidi quando gli investitori sono in grado di effettuare transazioni a costi contenuti, in tempi brevi e a un prezzo pari o almeno vicino a quello “di mercato”. Inoltre, è importante sottolineare la differenza tra mercati equilibrati, in condizioni di liquidità normale (in cui venditori e acquirenti sono grosso modo in numero pari) e mercati stressati, in cui la direzione degli ordini è estremamente squilibrata.

Il grado di liquidità attuale o passata dei mercati delle obbligazioni societarie, sulla base della definizione appena fornita, è discutibile per diversi motivi. Nello specifico, la natura relativamente eterogenea dell’asset class rende difficile l’attività di trading: gli emittenti hanno molte obbligazioni in essere, con caratteristiche diverse, tutte quotate e scambiate in quantità e consistenze variabili. Contemporaneamente, la natura e le dimensioni della base di investitori spesso sono altamente mutevoli, con alcuni grandi investitori istituzionali di vario tipo che spesso detengono quote significative di un’emissione per lunghi periodi, se non fino alla scadenza, determinando un’attività di negoziazione irregolare e sporadica. Questo significa che spesso non è possibile abbinare acquirenti e venditori in un dato momento sul mercato, con la conseguente esigenza di ricorrere agli intermediari, in particolare ai market maker, che nella maggior parte dei casi sono banche o talvolta broker. Nel caso delle obbligazioni meno scambiate, questa situazione può rendere la liquidità fortemente dipendente dai capricci di un numero ristretto di operatori.

Sebbene tali fattori siano sempre stati presenti, in misura più o meno evidente, è giusto dire che oggi la liquidità e il suo possibile declino sono temi particolarmente rilevanti, a causa degli effetti combinati di un periodo di forte espansione dei mercati obbligazionari, in termini di dimensioni, e della tendenza comune alla maggioranza dei partecipanti ad adottare comportamenti di massa in un senso o nell’altro (creando, come si diceva, mercati stressati), a seguito delle numerose crisi socio-economiche e delle eccezionali ondate di interventi da parte di governi e banche centrali che hanno caratterizzato il periodo post-Lehman. A focalizzare l’attenzione è stato soprattutto il declino del ruolo tradizionale dei market maker, proprio perché è stato così netto e in contraddizione con la crescita del mercato per dimensioni.

Nonostante questo, diversi parametri di liquidità, come i volumi medi, l’entità delle operazioni e gli spread denaro-lettera, sembrano indicare una ripresa o quanto meno una stabilizzazione delle condizioni di mercato, negli anni successivi al collasso di Lehman del 2008. In ultima analisi, sembra che il rischio di liquidità legato ai mercati delle obbligazioni societarie si sia spostato in gran parte dai market maker agli investitori, molti dei quali, ma probabilmente non tutti, saranno adeguatamente attrezzati per gestirlo. Questo crea sia problemi che opportunità per i gestori attivi. In condizioni di mercato normali, quando c’è un equilibrio fra acquirenti e venditori, è chiaro che la liquidità rimane abbondante.

Inoltre, a quanto pare la stessa cosa vale anche in altri mercati meno sviluppati. Nel caso del Regno Unito, secondo un lavoro recente della FCA intitolato “Liquidity in the UK corporate bond market: evidence from trade data” (La liquidità nel mercato britannico delle obbligazioni societarie: riscontri nei dati sugli scambi) le cifre suggeriscono, riguardo alla fase post-Lehman, che “non ci sono prove di un deterioramento della liquidità sul mercato, nonostante il declino delle scorte dei dealer in quel periodo”.

Nel complesso, per quanto ciò possa essere vero per diversi parametri di liquidità da un punto di vista statistico in condizioni di mercato normali, va detto che molti investitori attivi sarebbero in disaccordo con la premessa. Il nocciolo del problema è che gli effetti negativi del cambiamento nella dinamica della liquidità diventano realmente evidenti quando si tenta di effettuare una transazione nelle fasi di difficoltà, a prescindere che coinvolgano un emittente o un settore specifico o il mercato in generale. In queste circostanze, spesso anche l’umore negativo o positivo svolge un ruolo di rilievo, generando un forte squilibrio fra acquirenti e venditori. In un ambiente in cui i market maker sono sempre più restii a fornire un cuscinetto per attutire i movimenti di prezzo, ovviamente la volatilità può essere amplificata. In alcuni casi recenti, come quello di Glencore, le obbligazioni hanno subito correzioni del tutto disgiunte da qualsiasi valutazione razionale dei fondamentali, perdendo talvolta anche il 30-40% in termini di prezzo su un volume di scambi limitato, prima di recuperare gran parte di quel valore nei mesi successivi.

Talvolta è frustrante concludere transazioni durante queste fasi, che però svolgono una funzione cruciale nel creare e fare emergere opportunità interessanti per gli investitori attivi disposti ad andare controcorrente e capaci di tollerare un po’ di volatilità nel breve termine. In queste situazioni, dato che l’investitore sta sostanzialmente fornendo liquidità al mercato, è possibile effettuare transazioni di vaste dimensioni con un forte potere negoziale sui prezzi, il che rappresenta un vantaggio notevole dal punto di vista operativo, in quanto consente di raggiungere un prezzo che tenga nella giusta considerazione i rischi fondamentali coinvolti, ma anche di sfruttare l’inefficienza di prezzo del mercato.

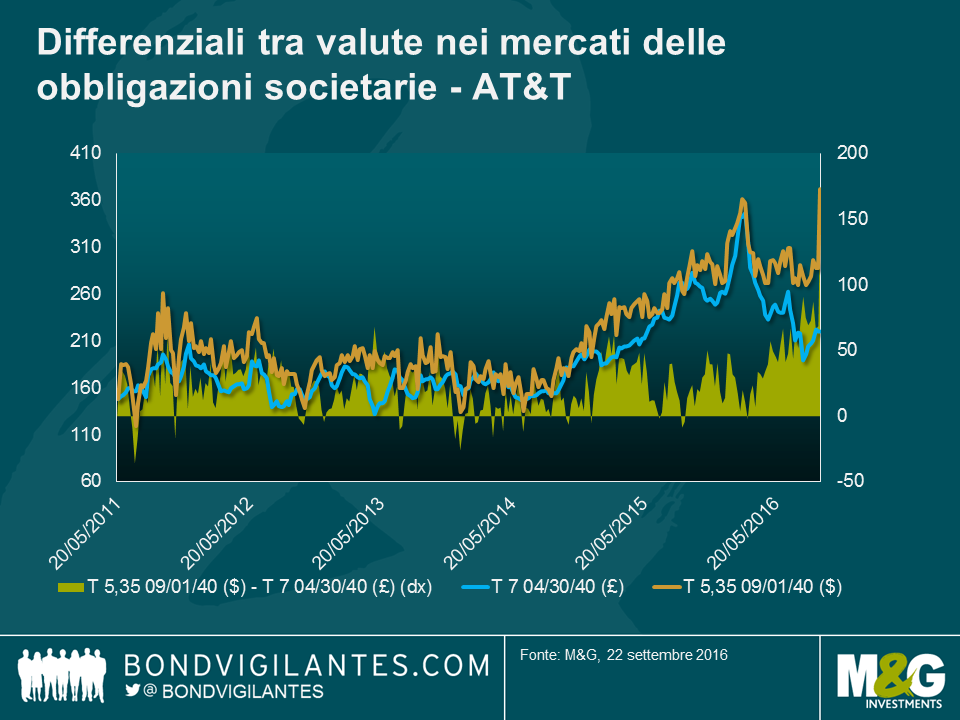

Va sottolineato che, per quanto si tratti di un fenomeno globale, ovviamente nei mercati meno sviluppati, come il Regno Unito e, in misura minore, quelli dei titoli corporate europei, è possibile che questi effetti si sentano di più. La base di investitori istituzionali ampia e fortemente concentrata, insieme alla ritirata delle banche dall’attività tradizionale di market making, ha creato un ambiente in cui la liquidità talvolta può risultare transitoria e vulnerabile. Le condizioni di mercato polarizzate, dovute principalmente agli interventi delle banche centrali, hanno provocato periodi più estesi e più frequenti di squilibri e tensioni sui mercati. Se dal punto di vista della gestione quotidiana delle transazioni questa situazione è fonte di difficoltà, le distorsioni di prezzo che ne derivano offrono buone occasioni sui mercati obbligazionari domestici, ma ancora di più su quelli internazionali, dove stanno emergendo opportunità di valore relativo, ultimamente soprattutto negli Stati Uniti. Si vede chiaramente nell’esempio dei titoli equivalenti dello stesso emittente in valute diverse, che periodicamente quotano a livelli molto distanti fra loro prima di tornare nella norma dopo una fase di inversione, offrendo agli investitori attivi l’opportunità di ottenere rendimenti superiori alla media essenzialmente con lo stesso rischio di credito, vendendo un titolo per comprare l’altro e poi facendo l’opposto non appena il rapporto si normalizza.

Un’altra conseguenza di questi sviluppi è che l’attività di trading è diventata fortemente concentrata sulle emissioni obbligazionarie più liquide, spesso a scapito della liquidità dei titoli meno scambiati. Pertanto, le obbligazioni negoziate di frequente in ampi volumi sono meno pesanti sul bilancio e quindi più appetibili dal punto di vista di un market maker. Inoltre, anche un investitore con frequente esigenza di liquidità darà preferenza a questi titoli, che può scambiare facilmente e a basso costo. L’effetto netto è la concentrazione dell’attività sui titoli liquidi, da cui deriva una sorta di biforcazione della liquidità, fra obbligazioni liquide e illiquide. Ciò determina una disparità di prezzo sempre più marcate fra obbligazioni altrimenti simili, che offre agli investitori attivi la possibilità di sfruttare di nuovo questa inefficienza fornendo liquidità al mercato. Il fenomeno è particolarmente evidente negli Stati Uniti, dove l’attività di trading si assembra intorno ai titoli “on the run” di recente emissione, mentre quelli più vecchi “off the run” (ossia non più in corso di emissione) sono meno scambiati e tendono spesso ad essere sottoquotati.

In generale, sono diversi i fattori che hanno contribuito a modificare profondamente la liquidità sui mercati dei titoli societari, trasferendo il rischio di liquidità dai market maker tradizionali agli investitori, man mano che i bilanci si sono contratti e i mercati obbligazionari hanno visto una forte espansione. Nonostante questo, è chiaro che in base ai parametri tradizionali, i mercati restano liquidi e continuano a funzionare bene nei periodi normali. Tuttavia, è altrettanto evidente che questa liquidità può rivelarsi fragile e la sua assenza nelle fasi di difficoltà può determinare livelli estremi di volatilità e un’eccessiva inefficienza dei prezzi. Per un investitore attivo, tale situazione presenta numerose sfide, ma soprattutto opportunità, sia all’interno dei mercati che fra mercati diversi, ma bisogna essere in grado di sopportare la volatilità a breve termine e gestire i rischi.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes