Conferenze del FMI e della Banca mondiale nel 2016: Cina, Giappone, Regno Unito ed Europa

Lo scorso anno abbiamo discusso su questo blog le nostre considerazioni chiave sulle conferenze del FMI e della Banca Mondiale. Quest’anno non farà differenza. Claudia Calich e io ci siamo avvicendati tra gli eventi che hanno avuto luogo a Washington, partecipando alle svariate discussioni di ampio respiro, pertanto faremo di seguito la stessa cosa. Claudia discuterà dei Paesi Emergenti, mentre io esporrò alcune considerazioni sui mercati sviluppati, oltre che sulla Cina.

1) Cina: In secondo piano, dopo aver determinato i movimenti dei mercati lo scorso anno

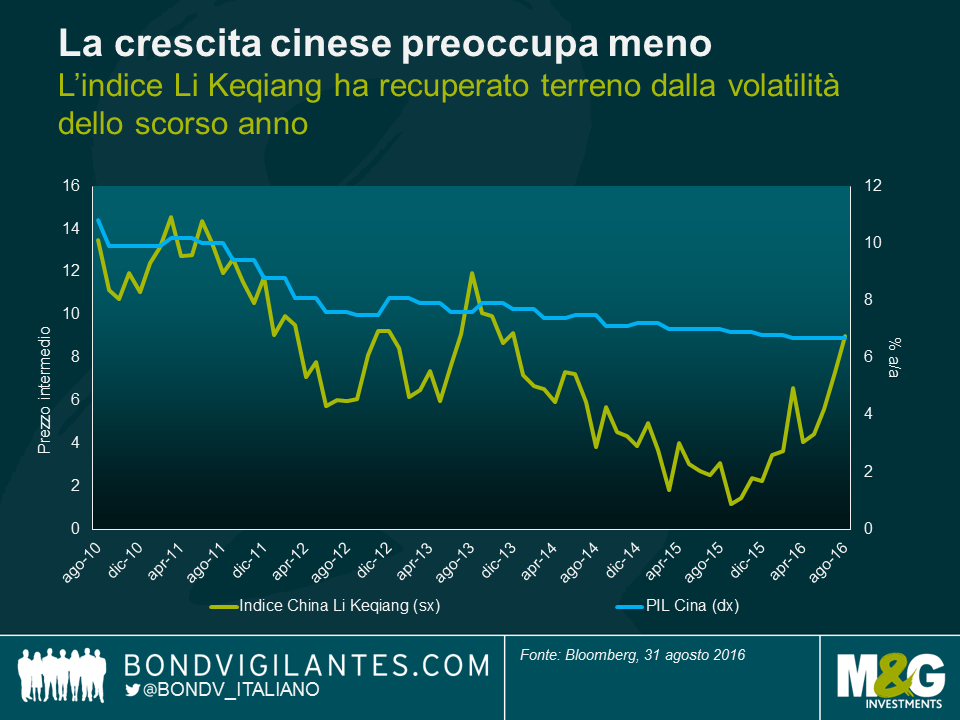

In contrasto con lo scorso anno, le conversazioni sulla Cina hanno sorprendentemente dato adito a ben pochi timori. Dopo gli ampi movimenti di mercato e le ondate di volatilità di agosto 2015 e di inizio 2016, (eventi provocati dal ribilanciamento FX in Cina, da un aumento dei default societari e da un’accelerazione dei deflussi di capitale) i timori relativi all’“atterraggio duro” sembrano diminuiti. Piuttosto, si è molto parlato dei progressi a livello di comunicazione della banca centrale e di come la valuta sia rimasta abbastanza stabile rispetto al paniere target quest’anno. Anche il sentiment è rimasto positivo per quel che riguarda il ribilanciamento della Cina verso un’economia dei servizi, che sta guadagnando trazione, in quanto l’espansione del credito e l’aumento di quota di consumo del PIL hanno apportato una base alla crescita, compensando i rallentamenti negli investimenti. Questo clima di fiducia coincide con il rialzo registrato nell’Indice Li Keqiang quest’anno (spesso visto come indicazione “migliore” della crescita economica cinese).

Il Paese non è privo di difetti, ma vista la sua serie di strumenti di politica monetaria, ci si aspetta che questi ultimi riescano ad alleviare qualsiasi shock macroeconomico. La politica si concentrerà pertanto sulla stabilizzazione della crescita al fine di mantenere l’impeto durante la transizione di leadership che avverrà al Congresso del Partito nell’ottobre del prossimo anno. Dopo un periodo di stabilità, si spera che le riforme strutturali (ad esempio, per quel che concerne imprese e banche statali) conquistino il centro della scena.

2) Giappone: L’attuale ampliamento del QE

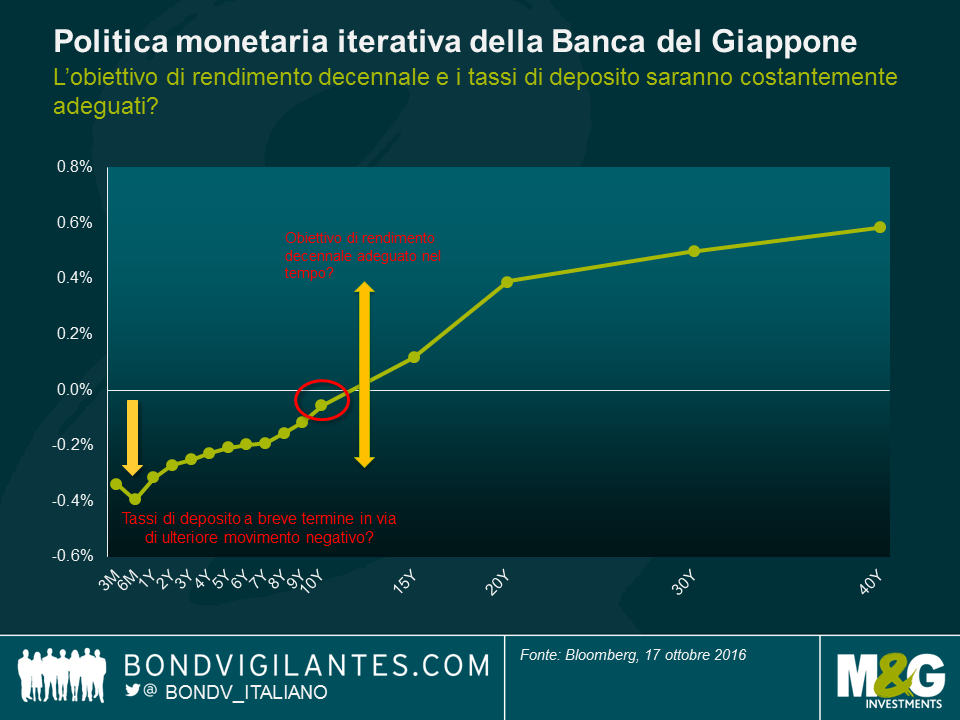

Le discussioni relative al Giappone sono state incentrate sull’efficacia della politica recentemente annunciata di “QQE più controllo della curva dei rendimenti”, nell’ambito della quale la Banca del Giappone sta spostando l’attenzione dalla base monetaria verso un obiettivo di mantenere i rendimenti decennali al livello recente di 0%, oltre che sull’impegno di superare il suo obiettivo di inflazione del 2%. La mia impressione è che le regole del gioco continueranno ad essere molto più flessibili rispetto agli obiettivi più “fissi” del mondo occidentale. Nel perseguimento dei suoi obiettivi, mi aspetto che la politica monetaria del Giappone continui ad essere una creativa opera in corso (abbiamo già assistito al Quantitative Easing, al Quantitative e Qualitative Easing – QQE- al QQE + politica tassi di interesse negativi e ora al QQE + controllo della curva dei rendimenti). La mia considerazione principale è che la partita sia ancora da giocare. La BoJ non venderà titoli di Stato giapponesi se deve spingere al rialzo i rendimenti decennali, ma acquisterà piuttosto in misura inferiore tramite il suo programma di QQE. Ciò suggerisce che l’obiettivo attuale di acquisti annuali di titoli di Stato giapponesi per un totale di 80 trn di yen dovrà formalmente cambiare col tempo. I tassi a breve termine potrebbero essere adeguati al ribasso, in territorio negativo, qualora diminuissero le aspettative di inflazione. Si è inoltre avuta la sensazione che il rendimento decennale possa essere un obiettivo mobile che evolverebbe nel tempo. L’obiettivo di più lungo termine è chiaramente quello di creare una curva dei rendimenti più ripida, ma sarà interessante vedere se la BoJ ci riuscirà, specialmente in quanto è stato difficile abbastanza per i Paesi sviluppati generare un’inflazione del 2% negli ultimi anni, per non parlare di un superamento.

3) Regno Unito: Incertezza e politica la fanno da padrone

Se avessi guadagnato un dollaro ogni volta che ho sentito pronunciare le parole chiave “Brexit” e “Trump”, sarei tornato con ben più di una scatoletta da 2 dollari di mentine del FMI. È ovviamente comprensibile che questi siano stati i temi di principale interesse per gli investitori, specialmente in quanto le riunioni hanno avuto luogo durante il mese finale della campagna per le elezioni statunitensi e in una fase durante la quale la sterlina ha perso il 2,5% del suo valore rispetto al dollaro (in quanto i commenti di Theresa May durante la conferenza del partito conservatore hanno innescato un aumento dei timori di un’”hard Brexit” o, per dirla con HSBC, “una Brexit continentale” rispetto a una “Brexit tipicamente all’inglese”.) Il timore che il Regno Unito non riesca a ottenere ciò che vuole in fase di trattative è un timore che comprendo bene. Indubbiamente, discutere il problema a Washington mi ha regalato più di un colpo d’occhio, e con una prospettiva non britannica. Per dirla in modo semplice, il Regno Unito si troverà a trattare contro un blocco di 27 Paesi membri dell’UE e per ottenere qualsiasi tipo di concessione necessiterà dell’unanimità dei 27 Paesi. Un ostacolo rilevante. Altre discussioni hanno riguardato il potenziale periodo di stagflazione in cui si potrebbe trovare il Regno Unito, dato il deprezzamento del 18% della sterlina sul dollaro cui abbiamo assistito dal referendum, associato all’attuale incertezza che potrebbe danneggiare in futuro crescita e investimenti.

4) Europa: Continuerà a cavarsela alla meno peggio, ma vanno prese ulteriori misure

L’FMI ha recentemente rivisto le previsioni di crescita di quest’anno per l’Europa dall’1,6% all’1,7% e all’1,5% per il prossimo anno, il rallentamento del 2017 visto in correlazione alla Brexit. Anche se si era parlato dell’introduzione a breve di tagli da parte della BCE, si pensa che la politica monetaria sia stata sufficientemente accomodante e continui ad esserlo per via del tasso di inflazione così ostinatamente modesto, e che, stando alle previsioni, dovrebbe restare al di sotto dell’obiettivo dell’1,1% per il prossimo anno. Il tapering è apparso praticamente fuori discussione.

Per quel che riguarda la politica fiscale, la sfida consiste nel fatto che non ci sia molta disponibilità in termini di spazio fiscale. Anche se la Germania fosse incline ad adottare ulteriori misure, ciò non avrebbe un grande impatto sul resto d’Europa, specialmente sulla periferia, in quanto i legami commerciali sono davvero deboli. Piuttosto, andrebbe prestata maggiore attenzione alle riforme strutturali. I timori principali riguardano argomenti attuali ormai dal 2021/12, in particolare indebitamenti elevati, crediti in sofferenza, rifugiati e immigrazione. La coesione dell’UE potrebbe cadere sotto i riflettori per via delle trattative relative alla Brexit, degli eventi politici all’orizzonte in Italia (il referendum sulla riforma del Senato il 4 dicembre) e delle elezioni del 2017 in Francia e Germania.

Gli incontri hanno rappresentato un’ottima soluzione “one stop shop”, dando la possibilità di ascoltare le opinioni di diversi banchieri centrali, ministri ed economisti, che hanno affrontato tematiche molto rilevanti. Memorabile anche, su base aneddotica, venire a conoscenza delle preferenze culinarie di alcuni dei politici più influenti del mondo. A titolo informativo, Mark Carney ha un debole per la pizza, Wolfgang Schäubl per la cucina francese, Yi Gang è una buona forchetta e mi è davvero piaciuta la risposta di Christine Lagarde, quando le è stato chiesto dove le sarebbe piaciuto andare a cena: “La porterò IO a cena e cucinerò”. Considerazione chiave: le conferenze del FMI e della Banca mondiale hanno sicuramente offerto spunti di riflessione.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes