Viaggio di ricerca: Messico e Trump, un tema cruciale nei mercati emergenti

Le parole del presidente Trump contro il Messico hanno trasformato gli asset messicani in uno dei temi chiave nell’ambito del debito dei Paesi emergenti. Sono appena tornato da un viaggio di ricerca in Messico, dove ho incontrato economisti, analisti ed emittenti di obbligazioni societarie del posto. Di seguito propongo alcune osservazioni ricavate da questa visita.

Donald Trump ha vinto le elezioni con discorsi di stampo protezionista, in particolare nei confronti del Messico, e la spinta a mantenere le promesse elettorali (diversamente dalla maggior parte dei politici navigati) probabilmente lo indurrà a realizzare alcune delle iniziative proposte. Se le intenzioni sono chiare, le misure che intende mettere in atto per soddisfare il suo elettorato sono più incerte. Al di là della natura simbolica, la costruzione di un muro al confine meridionale degli Stati Uniti avrebbe un impatto limitato sull’economia messicana. Tuttavia, altre politiche sostenute da Trump possono avere effetti significativi sia sull’attività economica che sui prezzi degli asset.

(i) Adeguamento in base ai confini Trump ha promesso una riforma fiscale che prevede la riduzione dell’aliquota fiscale sui redditi delle società statunitensi dal 35% a un livello compreso fra il 15% e il 20%. La nuova imposta potrebbe essere legata al luogo di consumo, nel senso che le importazioni sarebbero tassate al 15-20%, mentre le esportazioni godrebbero di un’esenzione fiscale parziale o totale. Sembra però che Trump preferisca i semplici dazi fra partner commerciali, all’ipotesi che si instauri questa disparità nell’applicazione della nuova aliquota fiscale per le imprese.

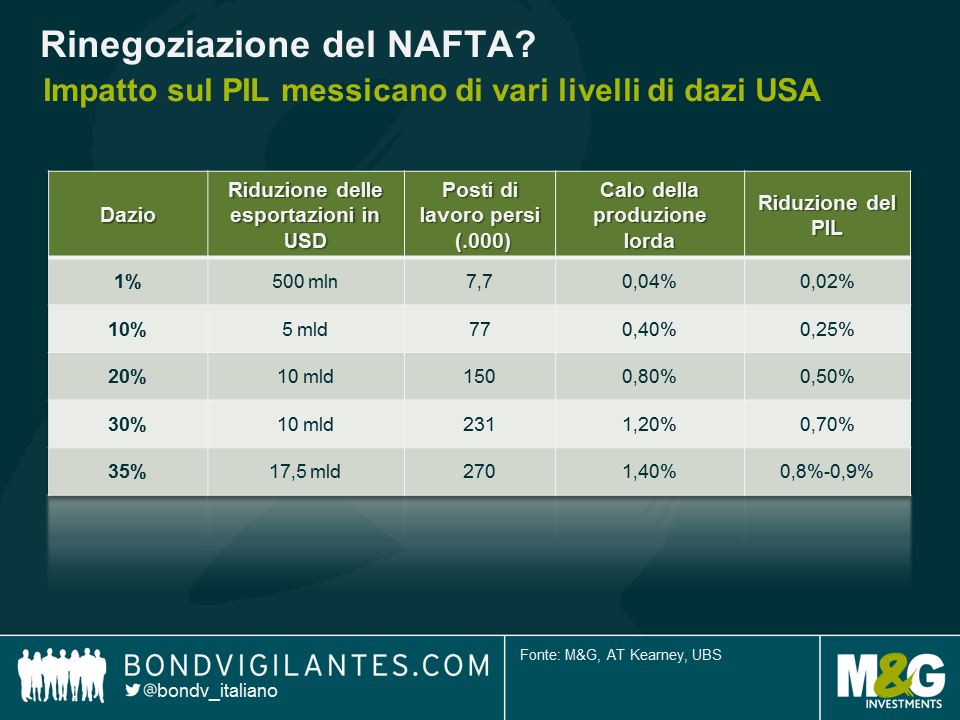

(ii) Dazi Per il Messico, le esportazioni verso gli Stati Uniti rappresentano circa l’80% del totale. I beni e servizi scambiati nell’ambito del NAFTA (l’accordo nord-americano per il libero commercio) costituiscono circa il 25% del PIL e non sono previsti dazi sull’esportazione negli USA dei beni che rientrano nelle tipologie contemplate. L’imposizione di qualsiasi tipo di tariffa doganale colpirebbe automaticamente l’industria manifatturiera messicana e, in particolare, il settore delle parti per auto. Come si vede nel grafico in basso, un dazio del 35% comporterebbe una riduzione dello 0,8-0,9% circa del PIL messicano, solo come effetto primario, ossia senza considerare i danni collaterali a livello di investimenti, consumi, eccetera. Dato che secondo le aspettative il Messico dovrebbe crescere in misura compresa fra l’1 e il 2% quest’anno, una tariffa doganale del 35% potrebbe provocare una recessione. Un livello simile, comunque, implica una violazione del NAFTA e l’uscita degli Stati Uniti dall’Organizzazione mondiale del commercio (WTO).

(iii) Tassazione delle rimesse I contanti inviati in Messico dagli immigrati messicani legali e illegali che lavorano negli Stati Uniti rappresentano il 2% del PIL. Trump ha minacciato di tassare questi importi e bloccare i trasferimenti di denaro. La grande maggioranza delle persone che ho incontrato in Messico ritiene che sia una misura poco realistica, dal momento che presenta molte criticità dal punto di vista costituzionale per gli Stati Uniti e gli immigrati troveranno sempre un modo di mandare i soldi (ad esempio, affidandoli a qualche amico).

(iv) Altre misure, come le barriere commerciali per la sicurezza e la salute: queste misure non tariffarie, che non richiedono l’approvazione del Congresso, influirebbero soprattutto su settori come quello dei prodotti agricoli messicani.

Sfortunatamente per i funzionari del governo messicano, la loro posizione negoziale è debole. Notoriamente, sono seduti a un tavolo con il gabinetto Trump da settimane, se non da mesi, e il governo messicano ha già spostato alcuni esponenti chiave nel tentativo di ottenere l’accordo migliore possibile con gli Stati Uniti. Il ministro delle Finanze, Luis Videgaray, che aveva invitato Trump in Messico a settembre, ora è diventato ministro degli Esteri (principalmente in virtù dei suoi buoni rapporti con il nuovo presidente USA).

Il problema è che il Messico ha poche carte da giocare, al tavolo dei negoziati. Ad esempio, la minaccia di aprire il confine meridionale del Paese con il Guatemala e consentire a tutti gli immigrati di arrivare negli Stati Uniti sembra insostenibile, dato che ovviamente neanche il Messico intende esporsi a un’immigrazione di massa dagli altri stati dell’America Centrale. Tuttavia, la teoria secondo cui l’economia del Texas (grande esportatore verso il Messico con oltre un milione di posti di lavoro legati al settore) risentirebbe negativamente di una guerra commerciale gioca a favore del Messico, considerando l’alto numero di Repubblicani in Texas.

A mio parere, l’argomentazione più rilevante è la dipendenza economica reciproca fra Canada, Stati Uniti e Messico creata dal NAFTA. L’industria automobilistica, esposta al rischio maggiore in caso di revisione di questo accordo, presenta un alto grado di integrazione. Il giorno dopo l’11 settembre, gli Stati Uniti chiusero la frontiera con il Canada per ovvi motivi di sicurezza. Il 12 settembre 2001 a Detroit non fu prodotta neanche un’automobile, poiché la catena di fornitura è altamente integrata e i produttori di equipaggiamenti originali (OEM) statunitensi a Detroit dipendono dalla fornitura di parti dal Canada. Inoltre, parlando con alcuni produttori di ricambi per auto durante il viaggio in Messico, ho scoperto che molti hanno piattaforme di produzione con una vita media di sette-otto anni, mentre il presidente ha un mandato di quattro anni (o di otto, nella migliore delle ipotesi). Sembra molto improbabile che società statunitensi come General Motors e Ford recedano improvvisamente dai contratti esistenti dopo gli investimenti già effettuati. Analogamente, un incremento rilevante dei dazi costringerebbe le società messicane a trasferire il costo ai produttori di OEM statunitensi. Pertanto, l’imposizione di una tariffa doganale del 35% da parte degli Stati Uniti è poco realistica, dato che sarebbero i consumatori USA a risentirne molto rapidamente, al momento di comprare un’auto nuova. Quello che invece sembra possibile è che i produttori di OEM e altre società americane decidano di sospendere o annullare i piani di investimento futuri. All’inizio di gennaio, Ford ha revocato un investimento da 1,6 miliardi di dollari per un nuovo impianto in Messico, dichiarando che avrebbe invece investito 700 mila dollari in quello già esistente in Michigan.

Guardando al quadro più generale, sarà certamente un anno di “rumore” per il Messico: questo (insieme ai tweet!) porterà incertezza e l’incertezza incide in modo immancabilmente negativo sugli investimenti. Gli investimenti diretti esteri (FDI) l’anno scorso sono stati pari a circa 25 miliardi di dollari e ora si prevede una sensibile diminuzione nel 2017, per via del clima incerto che circonda i toni protezionisti degli Stati Uniti e le sorti del NAFTA. Tra il 2008 e il 2015, il disavanzo corrente del Messico è stato coperto dagli FDI. Sebbene il deficit non sia previsto in aumento, un calo degli investimenti esteri pone il problema di come il Messico riuscirà a finanziarie il passivo della bilancia commerciale esistente in futuro. Gli effetti secondari di questo fenomeno sulla disoccupazione e i consumi interni potrebbero inoltre amplificare il deterioramento del profilo creditizio del Paese. Se a questo si aggiungono i potenziali deflussi dai titoli governativi in valuta locale (per il 70% in mano a investitori stranieri), lo scenario appare sempre più fosco.

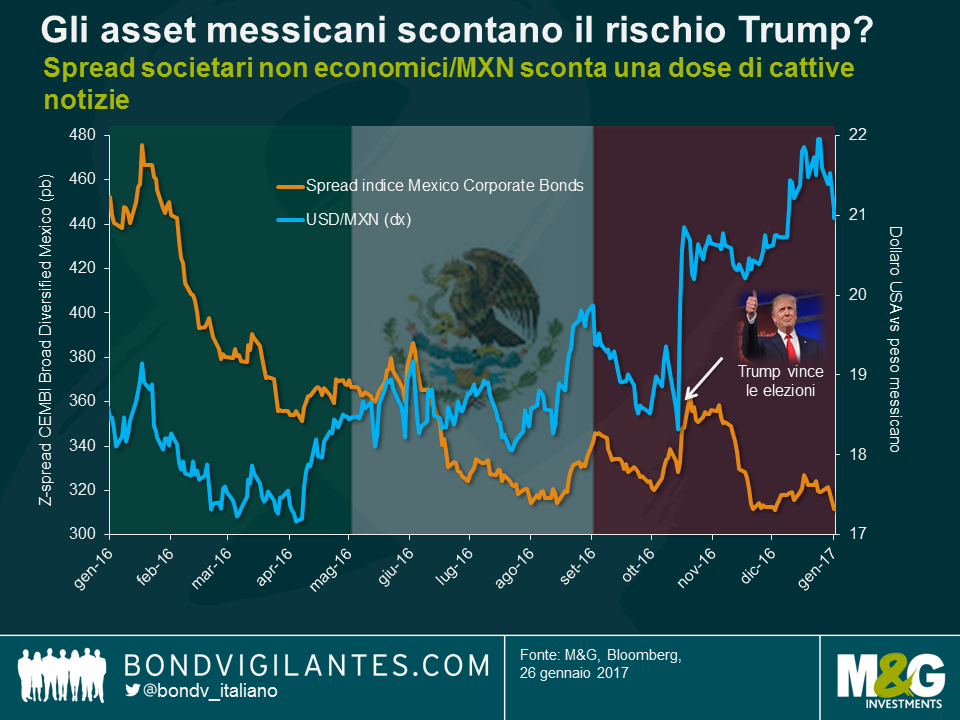

Alla luce di questo contesto, cosa scontano attualmente i mercati degli investimenti? La risposta è quasi niente, nel mercato delle obbligazioni societarie in dollari USA. Come si vede nel grafico in basso, gli spread delle obbligazioni di emittenti societari messicani al momento sono intorno ai 300 punti base (pb), in calo di 10 pb dal livello precedente alle elezioni USA. Certo, alcuni settori come il turismo hanno beneficiato del peso più debole, ma per contro molte società, ad esempio nel settore delle telecomunicazioni, hanno patito il deprezzamento della valuta. Come accade per le aree della produzione industriale e dei consumi, sono settori fortemente dipendenti dal NAFTA e il premio in termini di spread obbligazionari non riflette il rischio dell’adozione di tariffe doganali. Casomai, gli spread scontano già il risvolto positivo costituito dalla possibilità che la crescita statunitense più vigorosa dia impulso agli scambi commerciali con il Messico, un ottimismo che personalmente non condivido.

Probabilmente c’è più valore nel peso messicano, che sta già riflettendo una buona dose di notizie negative. Sconta un dazio del 35%? Sicuramente no, ma la valuta ha perso oltre il 15% nei confronti del dollaro USA dalle elezioni di novembre e, rendendo l’economia messicana più competitiva per le esportazioni, sembra incorporare una qualche revisione del NAFTA, che rappresenta un’ipotesi ragionevole.

Dal punto di vista del mercato globale, il modo in cui la nuova amministrazione USA ridefinirà i rapporti con il Messico nel breve termine potrebbe dettare il tono per questioni ancora più rilevanti, in particolare i rapporti con la Cina, pertanto il posizionamento nei confronti del tema Trump-Messico sarà una scelta cruciale per molti investitori mondiali.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes