Una decina di cose interessanti che vedo nei mercati obbligazionari. C’è anche una faina.

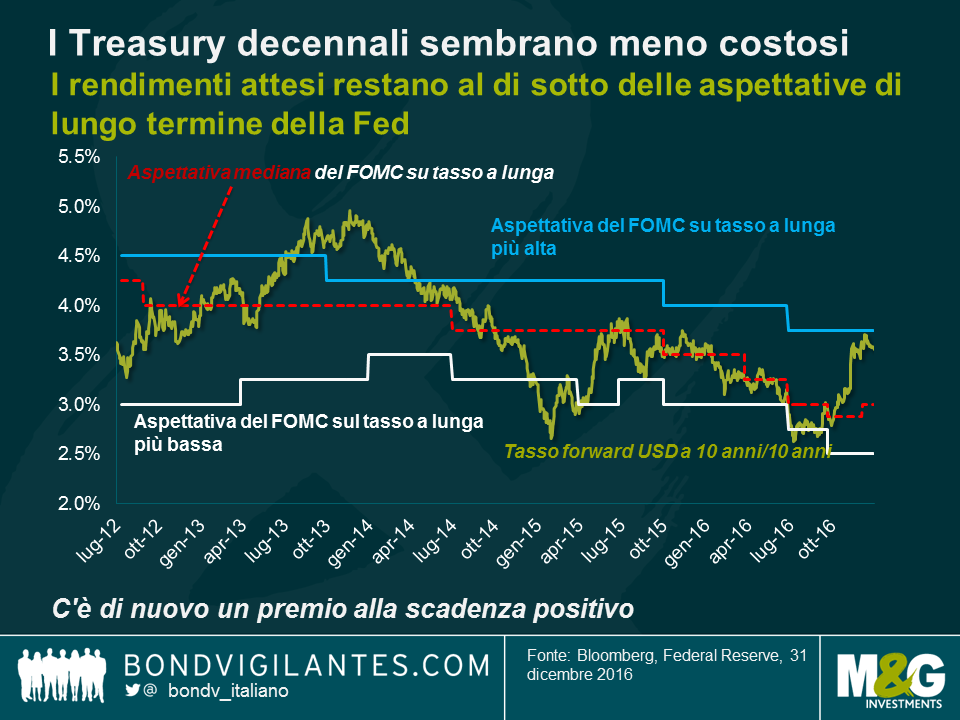

1. A prima vista, i rendimenti dei Treasury USA a lungo termine, scambiati a caro prezzo fin dalla metà del 2014, presentano un valore equo. Il grafico riportato di seguito è già stato pubblicato sul blog, dato che lo uso da diverso tempo. Mostra il rapporto fra le aspettative a lungo termine della Fed sui tassi d’interesse a breve (prese, con le dovute cautele, dal grafico a punti del FOMC) e l’aspettativa del mercato obbligazionario sul rendimento dei Treasury decennali da qui a 10 anni. In entrambi i casi, non si tiene conto degli alti e bassi immediati dell’economia, né dell’ipotesi di una presidenza Trump che duri otto anni.

Dopo le elezioni statunitensi, il mercato dei Treasury ha incorporato un premio alla scadenza di oltre 50 punti base e risulta indubbiamente “conveniente” in rapporto all’aspettativa mediana sui Fed fund a lungo termine dei membri del FOMC. C’è qualche motivo per mettere in dubbio le risultanze di questo modello lineare? Certamente sì. È possibile che il premio alla scadenza non sia sufficiente, magari a causa del fattore “domanda cinese” di cui parlerò più avanti; e che il FOMC e i mercati rivedano nettamente al rialzo le aspettative sui tassi dei Fed fund a lungo termine. Dopo tutto, sono scese da un livello mediano del 4,25% nel 2012 e possono tornarci, se Trump dice sul serio riguardo all’obiettivo del 4% e più per il PIL reale.

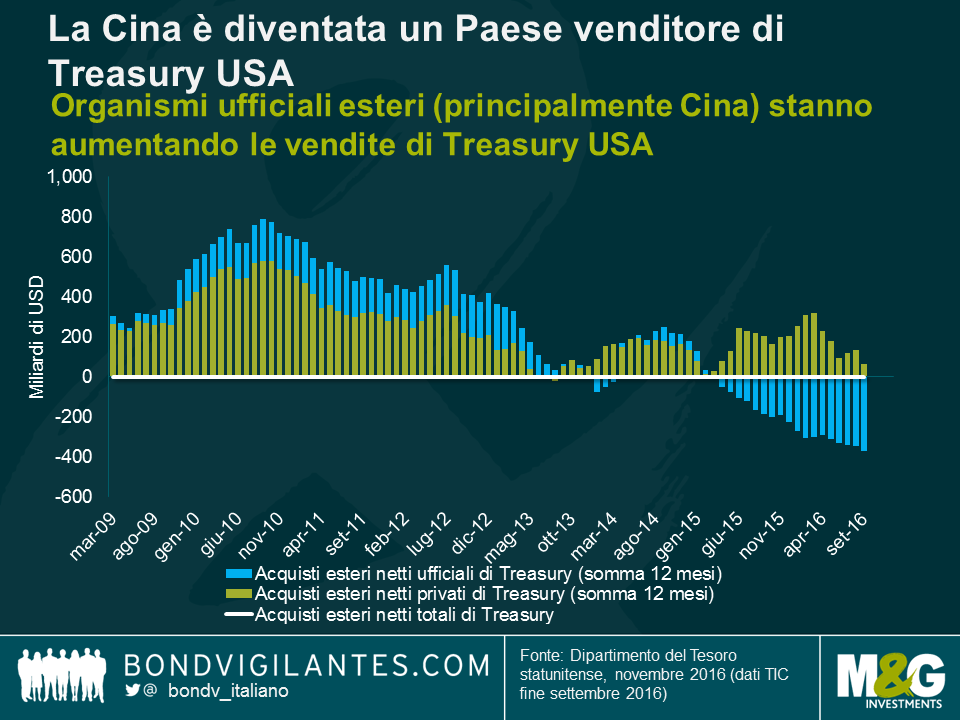

2. La Cina è entrata nell’Organizzazione mondiale del commercio (WTO) alla fine del 2001. Da allora, ha accumulato fino a 4 mila miliardi di dollari di riserve in valuta estera attraverso i proventi dell’attività commerciale, di cui la maggior parte è finita nel mercato dei Treasury USA: la Cina ne possiede infatti il 20%, alla pari del Giappone. Si stima che gli acquisti cinesi da soli abbiano determinato un rendimento sui Treasury decennali inferiore di 50 punti base al livello che sarebbe stato altrimenti prevalente. Tuttavia, il grafico in basso mostra che, da quando l’economia cinese ha cominciato a rallentare nel 2012, da acquirente netto il Paese si è trasformato in venditore netto di Treasury, condizione condivisa da inizio 2016 dagli stranieri in generale. Quello che una volta, nel decennio fino al 2016, era un forte vento a favore per il mercato dei titoli di Stato USA, è diventato un vento contrario. Alla luce di queste considerazioni, magari il premio alla scadenza più alto è giustificato.

3. Un altro elemento avverso per i Treasury è il costo che devono sostenere gli stranieri se acquistano e coprono titoli americani. Con i tassi negativi e i rendimenti obbligazionari estremamente bassi in Europa e Giappone, gli investitori hanno difficoltà a raggiungere gli obiettivi di remunerazione (un esempio sono le garanzie delle compagnie assicurative). Di fronte a questa situazione, un rendimento del 2,5% sui Treasury USA a 10 anni risulta appetibile, se l’alternativa è lo 0,5% offerto dai bund tedeschi di pari scadenza. Purtroppo il peso del capitale che tenta di acquistare titoli di Stato americani dall’Europa (e dal Giappone) e poi coprire il rischio di cambio implica un’elevata “base di cambio” (la componente di domanda e offerta del costo di copertura al fair value presunto in base ai tassi d’interesse relativi). Al livello di -50 pb per gli investitori giapponesi e -35 pb per quelli europei, questo fattore comporta un rendimento effettivo sui Treasury USA decennali dello 0,55% in Giappone e dello 0,46% in Europa (sempre parlando di investimenti con copertura). Anche se la base non è così negativa come alla fine del 2016 (-90 pb in Giappone e -60 pb in Europa), continua a non avere molto senso per gli investitori europei inserire in portafoglio un’esposizione ai titoli di Stato americani nella speranza che i rendimenti risalgano. Quelli giapponesi ora ricominciano a ottenere un premio, dopo la contrazione della base.

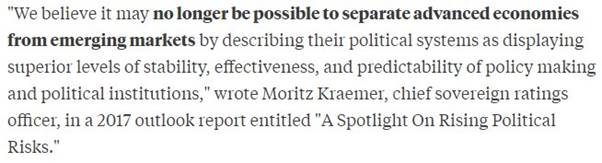

4. Non l’avevo rilevato all’epoca (dicembre), ma Tracy Alloway di Bloomberg mi ha ricordato lunedì un articolo sulle prospettive dell’indice S&P per il 2017 dell’ottimo Moritz Kraemer (“A Spotlight on Rising Political Risk” [“Riflettori puntati sul rischio politico in aumento”]). Questa citazione estratta dal documento gela il sangue, per quanto forse esageri il collasso delle istituzioni democratiche e legali che storicamente hanno dato un vantaggio alle economie sviluppate in termini di rating, rispetto ai Paesi emergenti:

5. Adoro le storie sulle auto senza guidatore. Il 94% degli incidenti d’auto, in cui perdono la vita ogni anno 32.000 persone negli Stati Uniti, è provocato da un errore del guidatore. Su 5 organi donati, 1 appartiene a una vittima di incidente stradale. Se le auto senza guidatore si comportano (presumibilmente) meglio di quelle guidate da umani, la carenza di donazioni di organi è destinata ad aggravarsi sensibilmente. Un’altra storia “di guida”: ogni volta che la disoccupazione aumenta dell’1% muoiono 5000 americani in meno, poiché la contrazione tiene lontani dalle strade gli automobilisti particolarmente pericolosi. C’è un legame ovvio fra l’attività economica ridotta e il fatto che le persone guidino (e possano permettersi di guidare) di meno. Potete leggere alcune di queste teorie nell’articolo.

6. Vale la pena di leggere questo lavoro di Monique Ebell, dell’Istituto nazionale di ricerca economica e sociale (National Institute of Economic and Social Research, NIESR), per capire gli effetti dell’eventuale uscita dal mercato unico sull’attività commerciale del Regno Unito. La dottoressa Ebell stima che l’impatto a lungo termine sarà un calo degli scambi fino al 30%. Il Regno Unito potrebbe vedere un incremento del commercio con alcuni Paesi: un accordo di libero scambio con tutti i BRIC produrrebbe un aumento del 2%, mentre un patto analogo fra le economie anglo-americane inciderebbe per poco meno del 3%. Sfortunatamente, entrambe le cifre sembrano irrilevanti, rispetto alla perdita del 35% degli scambi con l’UE. Ahia!

7. Il crollo delle iscrizioni ai sindacati continua, nonostante la diffusione del populismo e la crescente insofferenza di fronte alla crescita fiacca dei salari per i lavoratori e le classi medie del mondo sviluppato. Solo il 10,7% degli americani fa parte di un sindacato, contro l’11,1% di due anni fa e il 20% degli anni Ottanta; nell’industria manifatturiera il numero di iscritti al sindacato è diminuito di oltre il 50% dal 2000. Per quanto mi aspetti che la crescita dei salari USA raggiunga un tasso annuo del 3% nel corso di quest’anno, è difficile prevedere che diventi un rialzo sostenuto, soprattutto alla luce del tasso di partecipazione relativamente basso negli Stati Uniti (in confronto ai livelli pre-crisi).

8. Il blog sulla Seconda Guerra Mondiale di Duncan Weldon merita di essere seguito. Ci concentriamo troppo sulla vittoria in battaglia e non abbastanza sul modo in cui il Regno Unito ha conquistato la pace?

9. L’economista cinese Michael Pettis è un grande: non solo spunta fuori a ogni conferenza economica a cui partecipo, ovunque nel mondo, ma me lo sono ritrovato anche alla radio domenica mattina: e per parlare non delle aziende cinesi a controllo statale, bensì del panorama della musica punk in Cina. Durante il programma di Mary-Anne Hobbs su BBC Radio 6 Music, ha dichiarato che quando si scriverà la storia culturale del XXI secolo, la musica alternativa cinese di dieci anni fa sarà uno dei movimenti più significativi. Sono ne sono così convinto, ma chi legge dal Regno Unito può decidere da sé riascoltando il suo intervento tramite il link in alto.

10. Il mio libro preferito uscito dalla Grande crisi finanziaria è “Questa volta è diverso” di Carmen Reinhart e Ken Rogoff. Gli autori hanno dimostrato che le nazioni in cui il rapporto fra debito pubblico e PIL era vicino al 100% hanno registrato un rallentamento sensibile della crescita. È un libro molto leggibile con spunti interessanti sulla storia economica. Però ho cominciato a chiedermi se, in un mondo in cui la crescita resta inferiore alla media in gran parte dei Paesi sviluppati, questo libro non sia stato responsabile di un “meme austerità” che ha provocato grossi danni all’economia mondiale (e la conseguente instabilità politica). Sappiamo che le risposte keynesiane alla carenza di domanda funzionano: dunque è colpa di questo libro se è accaduto il contrario nel Regno Unito dell’era Osborne e in Europa, dove la Germania vanta eccedenze di bilancio? Quanto ha contribuito a creare il contesto di crescita lenta in cui ci troviamo adesso?

11. Parlando della Germania, ecco qualche articolo di giornale delle ultime settimane (Bild, Focus, FAZ) sull’inflazione tedesca che sta risalendo verso il 2%. Là sono preoccupati…

12. Per finire, non intendo assolutamente dare la colpa alla nostra nuova (o quasi) Ad, Anne Richards, per la morte della faina nel Large Hadron Collider del Cern: a quanto pare, lei era andata via prima che l’animaletto fosse trucidato con le particelle accelerate. Comunque, adesso la faina del Cern impagliata si può ammirare a Rotterdam, volendo. Da parte mia, per adesso mi sto tenendo a debita distanza da qualsiasi dispositivo elettrico di grandi dimensioni nella sede di M&G, incluso il mio terminale Bloomberg: la settimana scorsa, un brutto taglio con la carta e la medicazione sul campo (un cerotto) mi hanno impedito per due giorni di superare la barriera dell’identificazione con impronta digitale. Sono stati due giorni fantastici.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes