Gli Stati Uniti non hanno (ancora) etichettato la Svizzera come manipolatore di valute

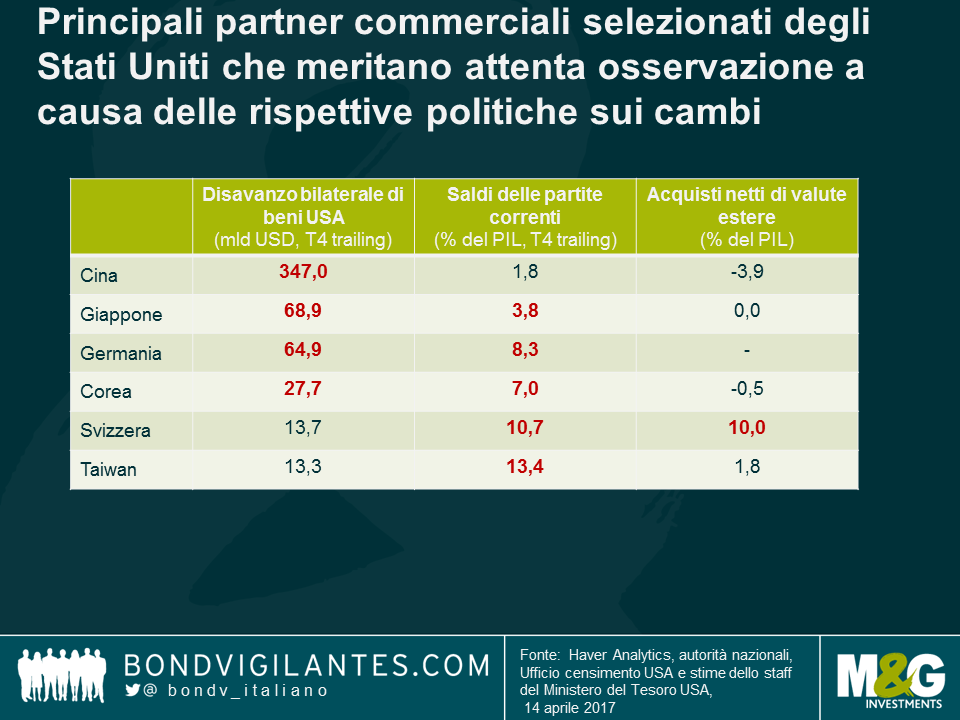

La Svizzera ha conquistato le prime pagine dei giornali ultimamente come Paese candidato a vedersi affibbiare dal Tesoro statunitense l’etichetta di manipolatore valutario. Un rapporto pubblicato di recente dal Tesoro USA ha indicato, a beneficio delle nazioni a rischio, i tre criteri utilizzati da tale autorità per valutare l’eventuale “adozione di prassi sleali” da parte di un Paese: il primo è l’esistenza di un surplus commerciale bilaterale con gli Stati Uniti di entità significativa, ossia superiore a 20 miliardi di dollari USA; il secondo è un avanzo dei conti correnti pari ad almeno il 3% del PIL, che farebbe scattare un’analisi più approfondita da parte del Tesoro statunitense; e infine, eventuali interventi valutari unilaterali per un valore superiore al 2% del PIL in un periodo di 12 mesi potrebbero indicare che il Paese in questione sta manipolando la propria valuta, imponendo pertanto conseguenze “penalizzanti per i lavoratori e le imprese statunitensi”.

La Svizzera supera la soglia stabilita da due di questi tre criteri di valutazione ed entra di diritto, accanto a Cina, Giappone, Corea, Taiwan e Germania, nell’elenco di Paesi monitorati le cui “prassi in ambito valutario meritano un’osservazione attenta”, secondo il Tesoro USA.

Il rapporto raccomanda anche varie azioni concrete che le autorità svizzere potrebbero intraprendere per fare uscire il Paese dall’elenco, come il ritorno all’uso di strumenti di politica monetaria più tradizionali, la divulgazione dei dati relativi agli interventi valutari e un allentamento fiscale accentuato nell’economia svizzera. Per quanto riguarda quest’ultimo aspetto, se è vero che in Svizzera c’è spazio per impiegare la politica fiscale al fine di stimolare la crescita, in realtà l’economia del Paese è fortemente legata ai principali partner commerciali e molto dipendente da un tasso di cambio competitivo. Una spesa pubblica maggiore e di respiro più ampio, non solo come strumento sostitutivo della politica monetaria, potrebbe avere un effetto boomerang provocando un apprezzamento indesiderato del franco svizzero, soprattutto se il tasso di crescita si discosta troppo dalla media dell’Eurozona.

Quanto all’uso di interventi più tradizionali, è più facile a dirsi che a farsi. La Banca Nazionale Svizzera (SNB) aveva già giocato questa carta, prima di cominciare a intervenire pesantemente sul mercato valutario. Il tasso di riferimento è in territorio decisamente negativo, al -0,75%, e come ho già scritto in precedenza, continua a penalizzare la redditività del settore finanziario, cui è riconducibile una quota significativa del PIL svizzero.

La SNB possiede riserve in valuta estera pari a quasi il 100% del PIL, il che rende il bilancio vulnerabile ai movimenti valutari. Nonostante tutti gli interventi, comunque, il franco svizzero risulta caro rispetto al dollaro USA, a parità di potere d’acquisto, quindi sarebbe difficile sostenere che l’economia svizzera stia ottenendo vantaggi dall’avere un tasso di cambio sottovalutato dal punto di vista statunitense. Durante una recente intervista rilasciata al giornale Schweiz am Wochenende, il presidente della SNB, Thomas Jordan, ha risposto così a una domanda sulla manipolazione valutaria: “Gli interventi non sono effettuati per trarre vantaggio da una moneta sottovalutata, ma al contrario, per proteggere la Svizzera da una sensibile sopravvalutazione del franco e dall’impatto negativo che questo esercita sull’economia interna. Le autorità internazionali ne sono al corrente e lo accettano.”

In prospettiva, c’è il rischio che il Tesoro statunitense utilizzi i ripetuti allineamenti del tasso di cambio da parte della SNB per dare prova del proprio impegno a monitorare con rigore e combattere con decisione le iniziative ritenute sleali in ambito valutario. In questo caso, l’autorità USA affronterebbe la questione con impegni bilaterali e, laddove la Svizzera non adottasse misure sufficienti per risolvere il problema entro un anno di tempo, potrebbe ricorrere ai dazi per fare aumentare il prezzo dei beni svizzeri importati negli Stati Uniti.

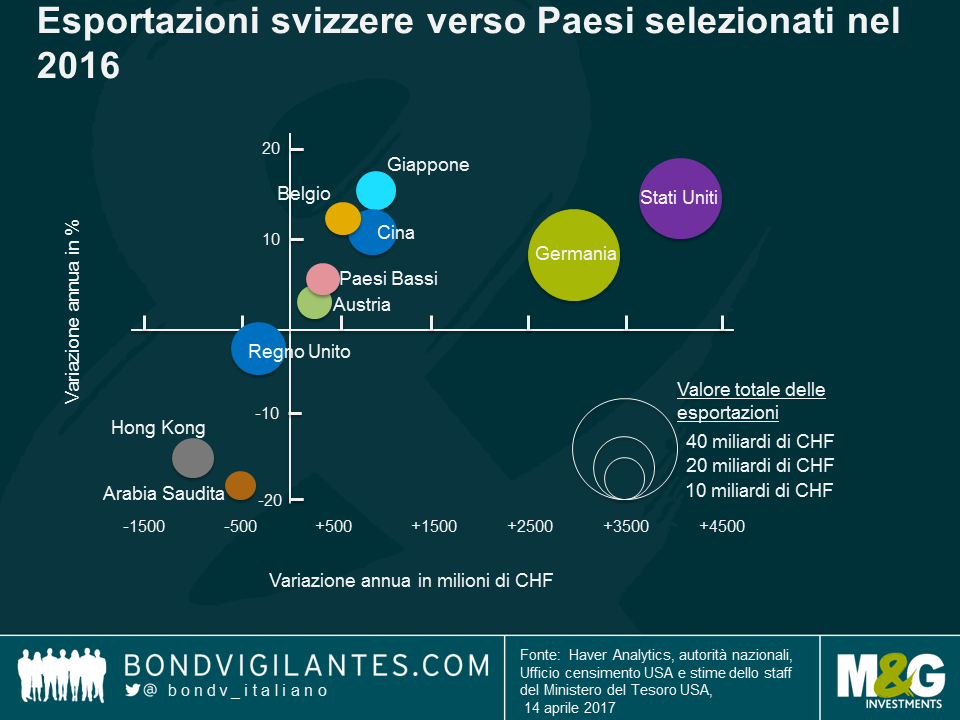

Se questa eventualità dovesse concretizzarsi, l’impatto sul Paese alpino sarebbe notevole. Secondo l’Autorità doganale federale, nel 2016 le esportazioni svizzere hanno raggiunto un valore totale di 210 miliardi di CHF, con gli Stati Uniti destinatari di beni per 35 miliardi. Per quanto la cifra sembri scarsamente significativa in confronto ai 94 miliardi di CHF spediti nell’Eurozona, il quadro cambia se si considerano le esportazioni nette: avendo importato beni dall’Eurozona per 110 miliardi di CHF nel 2016, la Svizzera in realtà ha un deficit commerciale con l’Europa, ma un surplus nei confronti degli Stati Uniti. Peraltro quello americano l’anno scorso è stato il mercato di esportazione che è cresciuto di più per la Svizzera, con un incremento di oltre 4 miliardi di franchi trainato principalmente dall’industria farmaceutica. Anche le importazioni dagli Stati Uniti sono aumentate nello stesso periodo, ma a un ritmo più lento di 3 miliardi di CHF, pertanto l’avanzo nei confronti degli USA si è ulteriormente ampliato.

Andando avanti di questo passo, la Svizzera corre il rischio di superare la soglia dei 20 miliardi di dollari di surplus commerciale, il solo criterio inserito nel rapporto che per ora non la riguarda. Se la Svizzera comincia ad essere considerata un Paese manipolatore di valute, il percorso più prudente per la SNB forse sarebbe consentire un apprezzamento del franco per evitare l’imposizione di tariffe commerciali sulle esportazioni verso gli Stati Uniti: una soluzione da valutare come il male minore, che permetterebbe di schivare gli strali del Tesoro americano.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes