È tempo che la Banca d’Inghilterra punti sul PIL nominale?

A dicembre del 2012, l’allora governatore della Bank of Canada, Mark Carney, tenne un discorso intitolato “Guidance” alla CFA Society di Toronto. Meno di due settimane prima, il ministro delle Finanze britannico, George Osborne, aveva annunciato che Carney sarebbe diventato il 120° governatore della Banca d’Inghilterra (BoE). Essendo quello il primo impegno pubblico di Carney dopo l’annuncio, economisti e operatori di mercato erano ansiosi di sentire cosa avrebbe detto il nuovo governatore (la nostra analisi iniziale di quel discorso è disponibile qui).

L’intervento sarà ricordato per le misure radicali che secondo Carney le banche centrali dovrebbero adottare quando i tassi d’interesse sono prossimi allo zero, come ad esempio l’impegno a mantenere i tassi invariati per un lungo periodo di tempo e la definizione di obiettivi numerici per la disoccupazione. È interessante che alcune delle proposte contemplate da Carney all’epoca siano state effettivamente inserite nell’impianto della politica monetaria della BoE. Ad agosto 2013, Carney ha rotto con la tradizione introducendo indicazioni prospettiche legate a tre eventi “scatenanti” nelle previsioni della BoE in materia di inflazione, aspettative di inflazione e stabilità finanziaria. Le indicazioni prospettiche erano imperniante anche su una soglia di disoccupazione, nello specifico pari al 7%: fino a quando non fosse stata superata al ribasso, il Comitato di politica monetaria (MPC) non avrebbe innalzato i tassi d’interesse. L’inserimento di soglie numeriche per l’inflazione e la disoccupazione nelle indicazioni prospettiche era esattamente quello che aveva dichiarato Carney nel discorso di Toronto nove mesi prima.

In quella occasione, aveva aggiunto anche un’altra opzione importante che i banchieri centrali avrebbero potuto usare per guidare gli agenti economici, ovvero la potenziale adozione di un obiettivo di PIL nominale:

“…l’adozione di un livello obiettivo del PIL nominale (PILN) per molti versi potrebbe risultare più efficace rispetto all’impiego di soglie nell’ambito di un’azione flessibile mirata all’inflazione. Questo perché aggiungerebbe una “dipendenza storica” alla politica monetaria. In un regime mirato al PILN, non vale la filosofia del “quel che è stato è stato”, nel senso che la banca centrale è obbligata a rimediare agli obiettivi mancati in passato, in termini di PIL nominale.”

E ancora:

“…quando i tassi ufficiali sono bloccati allo zero lower bound, le argomentazioni a favore di un’azione mirata al PIL nominale potrebbero risultare più convincenti. L’eccezionalità della situazione e l’ampiezza dei divari coinvolti renderebbero più credibile e comprensibile una politica di questo tipo.”

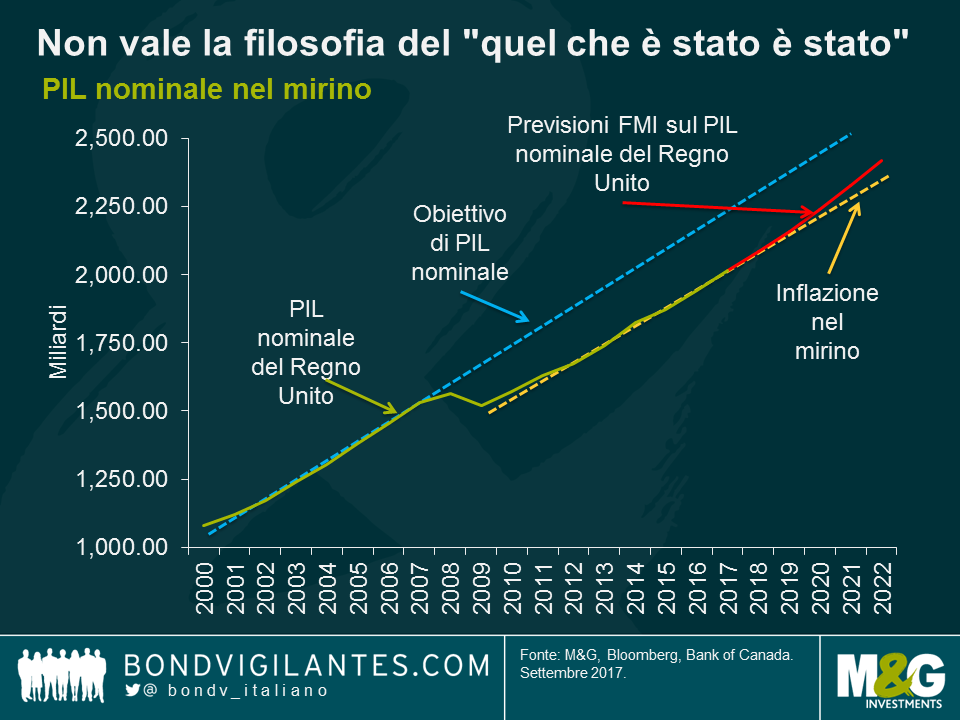

Quando si persegue un obiettivo di PIL nominale, secondo Carney non vale il “quel che è stato è stato”. La banca centrale è obbligata a rimediare agli obiettivi mancati in passato puntando a tassi di crescita superiori per il PIL nominale, in modo da riportare l’economia alla tendenza precedente. Nel breve termine, questa strategia consentirebbe all’MPC di mantenere un atteggiamento accomodante in politica monetaria, anche con un’inflazione superiore all’obiettivo della Banca per un periodo protratto.

Molte delle condizioni citate da Carney in quel discorso sembrano pertinenti all’economia britannica di oggi. Il tasso ufficiale è pari allo 0,25%, un livello vicino a quello minimo, che gli economisti chiamano zero lower bound sui tassi d’interesse nominali. L’impegno assunto dal Regno Unito a lasciare l’Unione Europea crea chiaramente una situazione eccezionale, destinata a esercitare un’enorme influenza sull’economia britannica. Al 2,9%, il tasso di inflazione supera l’obiettivo della BoE. E infine, il livello del PILN britannico non è tornato alla tendenza pre-crisi e, secondo le previsioni dell’FMI, difficilmente ci riuscirà nel prossimo futuro.

Con le aspettative di un rialzo dei tassi d’interesse a dicembre salite dal 20% al 70% nell’ultima settimana, in barba alle ombre gettate dalla Brexit sull’economia, è arrivato il momento per la BoE di spostare l’attenzione sul PILN? I regimi delle banche centrali sono andati e venuti nella storia (ad esempio, la fissazione del prezzo dell’oro, gli obiettivi di offerta di moneta e dei tassi di cambio) e il tasso d’inflazione è l’obiettivo principale del Comitato di politica monetaria della BoE solo dal 1998.

Il vantaggio di un obiettivo di PILN risiede nella sua solidità. Ad esempio, se la produttività aumenta e l’inflazione cala, una banca centrale che avesse l’inflazione nel mirino probabilmente allenterebbe la politica, con il conseguente rischio di generare bolle degli asset. In un regime che puntasse al PILN, i prezzi sarebbero invece liberi di scendere. In alternativa, se i prezzi aumentano a causa di un evento esterno (ad esempio, un rincaro del petrolio), in un regime basato sull’inflazione sarebbe automatico aumentare i tassi d’interesse, riducendo così la crescita. Viene da chiedersi se la BCE avrebbe potuto evitare di innalzare i tassi a luglio del 2008, proprio mentre l’economia europea scivolava in recessione, se l’oggetto del suo mandato fosse stato il PILN anziché la stabilità dei prezzi.

Oggi l’MPC si trova di fronte a una decisione difficile. L’economia mostra segnali di rallentamento, l’inflazione sembra avviata a raggiungere un picco nei prossimi mesi, man mano che l’ampio deprezzamento della sterlina e il relativo impatto sui prezzi all’importazione vengono smaltiti dai calcoli annuali, e il panorama politico sia interno che nel contesto della Brexit viene rimesso in discussione. Il mercato sconta un livello più alto dei tassi, alla luce dei toni aggressivi rilevati nel verbale della riunione di settembre dell’MPC, da cui emerge che fra i banchieri centrali c’è chi vede nel rialzo dei tassi d’interesse la soluzione per attenuare i rischi di un periodo sostenuto di pressione inflazionistica al di sopra dell’obiettivo. Ma la domanda è: questi timori di inflazione sono giustificati oppure l’MPC sta per ripetere l’errore commesso dal Consiglio direttivo della BCE nel 2008?

La prossima settimana la Banca d’Inghilterra terrà una conferenza per festeggiare 20 anni di indipendenza. Fra i relatori figurano Gordon Brown, il vicepresidente della Fed Stanley Fischer, il presidente della BCE Mario Draghi e il direttore dell’FMI Christine Lagarde. Sarà interessante vedere se Carney attingerà al vecchio discorso del 2012 durante il suo intervento. Già in passato si è dimostrato pronto ad alterare l’impianto politico della BoE e una nuova modifica per introdurre l’obiettivo di PIL nominale potrebbe essere il suo regalo di addio alla Banca e alla comunità dei banchieri centrali, in vista della scadenza del mandato a giugno 2019. Sarebbe un modo di dare respiro all’MPC aiutandolo a prendere la decisione giusta in un momento di grande incertezza.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes