La caccia ai mercati emergenti sta uccidendo i covenant

Comprereste un’obbligazione non garantita a 7 anni con un rendimento al 6% da una compagnia aerea brasiliana con rating B1/B+ (prima emissione) con una clausola di tutela degli investitori ben al di sotto degli standard? In molti l’hanno fatto la scorsa settimana. In pochi l’avrebbero fatto un anno fa.

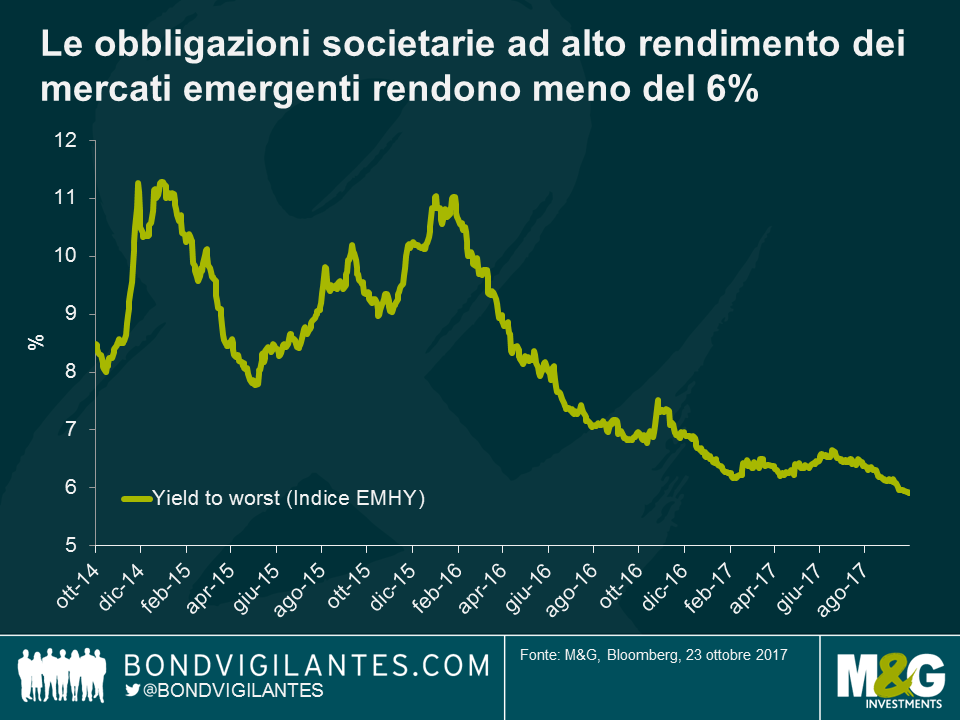

Quest’anno diversi investitori obbligazionari nei mercati emergenti si sono interessati al segmento a qualità creditizia più bassa, in cerca di rendimenti più elevati. I forti afflussi nell’asset class, combinati con l’attuale contesto di bassi tassi di default, hanno contribuito a incoraggiare questo trend. Il mercato primario e, in particolare, le emissioni obbligazionarie di debutto sono diventate le principali aree di interesse, dato che è qui che di norma gli investitori trovano opportunità di mispricing e colgono il premio di differenziale delle nuove emissioni. Il rovescio della medaglia dell’elevata domanda di emissioni primarie ad alto rendimento dei mercati emergenti è stata un’erosione dei covenant. Gli emittenti societari e i loro consulenti aumentano la flessibilità finanziaria limitando la tutela degli investitori nella documentazione accompagnatoria delle obbligazioni. Per farla breve, la ricerca di rendimento nei mercati emergenti sta uccidendo i covenant standard delle obbligazioni ad alto rendimento in questi mercati.

Mi sono imbattuto in diversi esempi negli ultimi sei mesi. Il più bizzarro è stata l’emissione, da parte di un fornitore di servizi sanitari panasiatico, di obbligazioni perpetue prive di rating con, in caso di cambio di controllo, un’opzione call invece di put! Questa clausola conferisce all’emittente (e non all’obbligazionista) il diritto, ma non l’obbligo, di ricomprare i titoli detenuti al 101%, nell’eventualità di un cambio di proprietà dell’azienda. Ciò equivale essenzialmente a un assegno in bianco per una transazione di F&A, senza obbligo di rifinanziamento della struttura di capitale esistente. Ho chiesto ai miei colleghi gestori di fondi ad alto rendimento statunitensi ed europei se avevano già visto qualcosa di simile e, anche per loro, si è trattato di una sorpresa.

Poi abbiamo assistito all’ingresso sul mercato di diversi emittenti con rating medio -BB, in particolare provenienti dall’America latina, che hanno emesso obbligazioni corredate di alcune clausole standard nel mercato dell’alto rendimento, come i limiti relativi alla quantità di debito che può essere emesso basati sul rispetto di un tasso minimo di copertura degli oneri fissi (EBITDA su interessi) e simili restrizioni sui pagamenti come la limitazione sui dividendi basata sullo stesso tasso. Tuttavia, nessuna di queste restrizioni si fondava su un indice di leva finanziaria (debito su EBITDA), che rappresenta di solito uno standard del mercato.

Infine, la scorsa settimana una compagnia aerea brasiliana ha emesso con successo obbligazioni con rating B+/B1 senza alcuna restrizione sulla quantità di debito emesso, né sui dividendi pagabili agli azionisti. Ciò significa, sulla carta, che le politiche finanziarie potrebbero favorire gli azionisti a scapito del profilo creditizio della società, con nessun controllo da parte dei detentori di obbligazioni non garantite. Dubito che gli istituti di credito ammetterebbero situazioni simili per i debiti garantiti.

Penso che gli investitori in obbligazioni societarie dei mercati emergenti siano completamente fuori strada. In periodi di ripresa economica, come quella che si sta verificando nei mercati emergenti, le società tendono ad aumentare il flusso di dividendi o ad avviare progetti di trasformazione (F&A, forti aumenti della spesa per investimenti). In periodi di turbolenze economiche, si applica di norma una disciplina finanziaria allo scopo di conservare i flussi di cassa, i parametri creditizi, la fiducia degli investitori e quindi l’accesso ai mercati dei capitali. E ciò nel tentativo di garantire che le scadenze di rifinanziamento rimangano a rendimenti accettabili per gli emittenti. In altre parole, i covenant sono una tutela contro le fasi di contrazione e, a mio avviso, sono ancora più importanti quando gli spread obbligazionari societari sono ridotti. Nell’attuale contesto di mercato, il capitale che va a caccia di asset a più alto rendimento è indifferente ai rischi di qualsiasi possibile svolta recessiva. Questa cattiva selezione di titoli intralcerà i rendimenti in uno scenario di correzioni e gli investitori che avranno messo in atto un’attenta differenziazione del credito nei periodi favorevoli avranno un maggiore probabilità di resistere alla tempesta.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes