Trump dovrebbe confermare Yellen. E poi: gli spread del credito contratti, Tesla, il tovagliolo di Laffer e altro ancora

- La scelta per la presidenza della Fed dovrebbe essere ovvia per Trump: Yellen senza alcun dubbio. Non capisco per quale motivo dovrebbe scegliere Taylor.

Il presidente Trump dovrebbe annunciare la sua decisione sulla guida della Fed entro la fine del mese. La presidente attuale, Janet Yellen, pur essendo ancora in corsa sembra aver perso quota nelle ultime settimane. Ci sono tre buoni motivi (dal mio punto di vista) per cui Trump dovrebbe confermarle l’incarico.

- Squadra che vince non si cambia (occupazione robusta, bassa volatilità, azioni ai massimi).

- Yellen ha di gran lunga l’atteggiamento più accomodante di tutti i candidati. Trump vuole che l’economia continui ad essere CALDA.

- Yellen è licenziabile. Non è un’amica di famiglia (come Warsh), è una Democratica e fa parte di quella palude di Washington contro la quale Trump non ha risparmiato strali durante la campagna elettorale. Per questo è nella posizione ideale per prendersi tutta la colpa nel giorno in cui il mercato azionario crollerà.

Eppure nel weekend “persone addentro alla questione” hanno fatto trapelare che Trump si è “profuso” in lodi per l’economista e professore di Stanford John Taylor, con cui ha avuto un colloquio la settimana precedente. Presumibilmente Trump è consapevole del fatto che la famosa Regola di Taylor probabilmente si tradurrebbe in un innalzamento dei tassi da parte della Fed molto più aggressivo di quanto si aspetti attualmente il mercato (considerando un tasso neutrale del 2%, quello sui Fed fund al momento potrebbe essere superiore al 3,5%. Molti credono che il tasso neutrale sia molto, ma molto più basso al giorno d’oggi, ma anche in questo caso una Fed “improntata alle regole” appare più inflessibile di quanto auspicato da un uomo d’affari come Trump).

Sebbene in ascesa, Taylor non ha ancora superato Powell nelle quote dei bookmaker. Ma a 10-1, Janet Yellen ormai è tutto tranne che la favorita. Se fossi Trump, sarebbe lei la mia scelta.

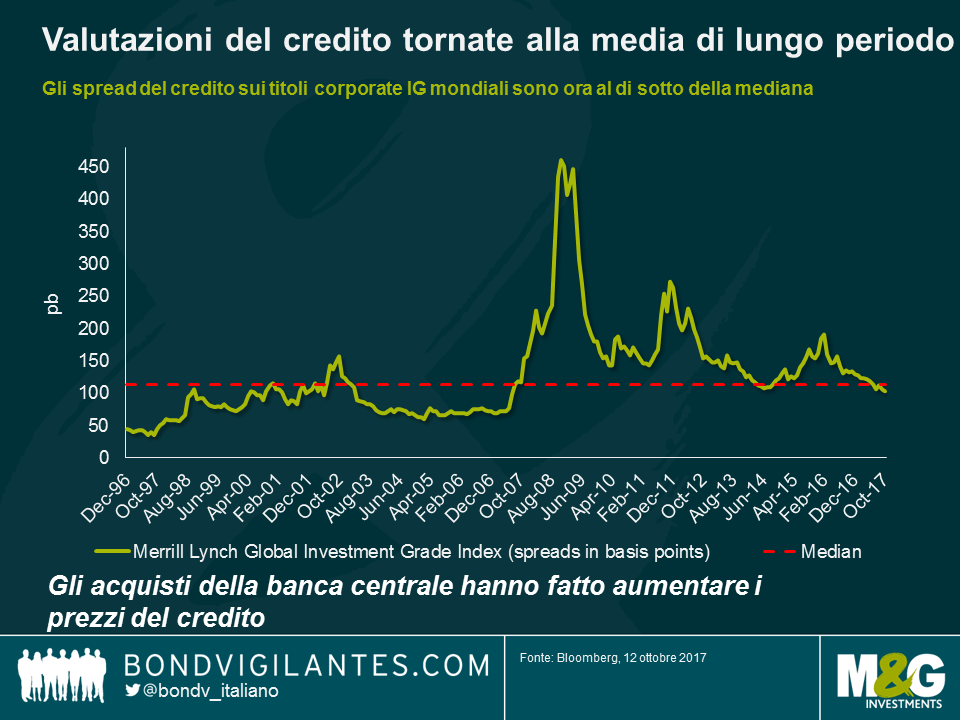

- Gli spread del credito si stanno avvicinando ai minimi pre-Grande crisi finanziaria, a dispetto di ciò che suggerisce lo spread complessivo.

Se date solo un’occhiata al livello di spread dell’universo investment grade globale nel suo complesso, troverete conforto nel fatto che nonostante il rimbalzo di prezzo dei titoli societari negli ultimi due anni (e soprattutto dopo la decisione della BCE di inserire il credito fra i titoli ammessi agli acquisti nell’ambito del QE), le valutazioni sono tornate alla media di lungo periodo.

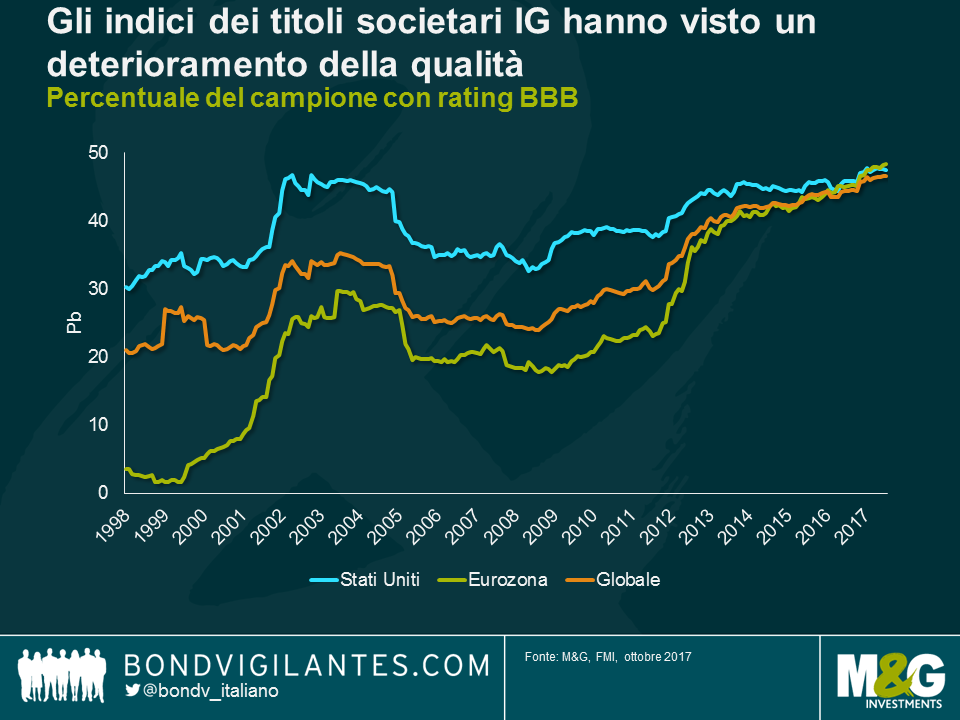

Purtroppo l’universo mondiale delle obbligazioni investment grade è cambiato drasticamente dopo la crisi finanziaria, al punto che questa media di lungo periodo risulta quasi insignificante. La qualità del credito investment grade ha visto un forte deterioramento negli ultimi anni. Il fenomeno è derivato in parte da un atto volontario, con le società convinte che aumentare la leva in bilancio potesse migliorare la redditività del capitale proprio (in aggiunta ai benefici del cosiddetto “scudo fiscale” della deducibilità degli interessi), ma riflette anche i declassamenti del credito su vasta scala subiti da banche e istituti finanziari durante e dopo la crisi del credito. Ad esempio, il rating Moody’s assegnato a Barclays Bank come emittente era di Aa2 nel 2007, mentre oggi è Baa2. Guardando al mercato nel suo complesso, vediamo che nel 2000 il nascente mercato del credito dell’Eurozona conteneva meno del 10% di titoli BBB e quello statunitense ne aveva poco più del 30%.

Oggi i mercati del credito globali sono esposti agli emittenti BBB per quasi il 45% e la quota tende ad aumentare. Peraltro vale la pena di ricordare che i rating del credito non sono lineari ma esponenziali: man mano che ci si avvicina al confine con l’high yield, il rischio di default cresce in misura rilevante. Oggi il mercato mondiale del credito ha un profilo di rischio molto più alto rispetto a dieci anni fa.

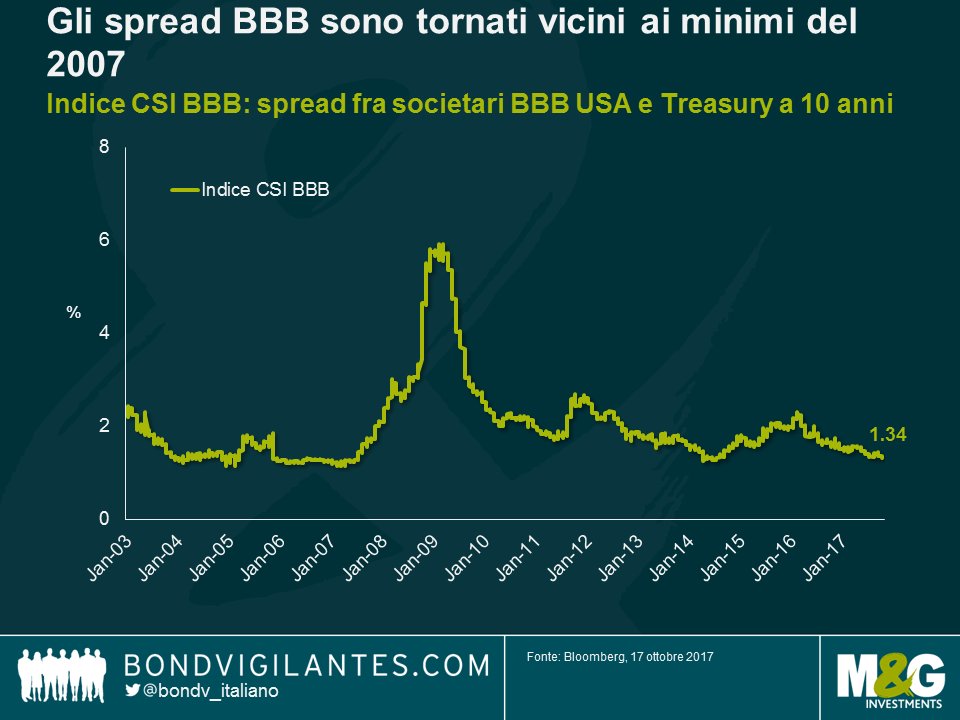

Basta osservare lo spread sull’indice globale del credito BBB: è chiaro che a 134 punti base, siamo ormai vicini allo spread minimo di 120 visto nel 2007, l’anno di picco della bolla prima della Grande crisi finanziaria, e molto al di sotto della media di 200 pb che gli asset classificati BBB hanno offerto fin dal 2002.

Il credito globale quindi non è tanto al valore “equo” ma piuttosto in territorio di sopravvalutazione. E non mancano i buoni motivi, inclusi i già citati acquisti di credito nell’ambito del QE della BCE, il fatto che i tassi di default restano molto bassi (per tutto il credito, incluso il segmento high yield, il tasso di default potrebbe essere pari all’1,5% nel 2017, a fronte di un livello superiore al 2% nel 2016) e la domanda tuttora robusta da parte degli investitori statunitensi, in particolare per quanto riguarda gli asset che generano reddito (guardate ai flussi ETF nei fondi IG in dollari USA). Ma è un dato di fatto che si tratta di un mercato in cui la qualità del credito si è deteriorata e le remunerazioni per l’assunzione di rischio sono molto più basse che in passato.

- La Banca del Giappone è ottimista sulla crescita, ma tutto dipende dalla mentalità deflazionistica sui prezzi.

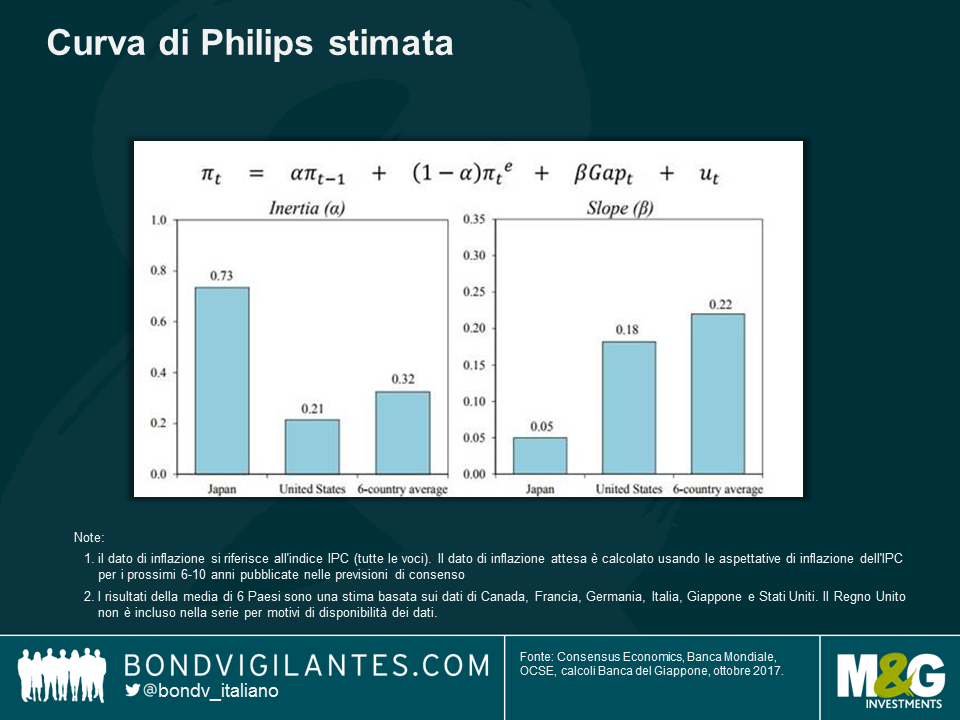

I vice governatore della Banca del Giappone, Hiroshi Nakaso, è intervenuto a Londra qualche settimana fa con una valutazione entusiasta della crescita potenziale dell’economia nipponica. La sua relazione è disponibile qui. Riguardo alle “3 frecce” di Abe (politica fiscale, politica monetaria e riforme strutturali), sensatamente ha suggerito che solo l’ultima avrebbe effettivamente un impatto sulle prospettive di espansione del Giappone. In particolare, Nakaso ha manifestato entusiasmo sulle prospettive di crescita della forza lavoro legate ai lavoratori anziani e non giapponesi (il tasso di partecipazione femminile in Giappone supera ora quello rilevato in Regno Unito e negli Stati Uniti). Ma sul fronte della politica monetaria, mi è sembrata interessante la slide riportata in basso. Mostra una scomposizione della curva di Philips giapponese, effettuata dalla Banca del Giappone, rispetto ad altre nazioni. Prima di tutto si nota che la curva di Philips del Giappone è MOLTO più piatta di quella statunitense e di altri Paesi (grafico di destra). Il tasso di disoccupazione è sceso dal 5,5% al 2,9%, praticamente senza alcuna crescita dei salari. Poi, però, dovremmo preoccuparci del grafico di sinistra. L’ “inerzia” mostra che la bassa inflazione in Giappone è dovuta in larga misura al fatto che è rimasta bassa nei periodi passati. In altre parole, l’elemento delle aspettative nella curva di Philips incide molto di più in Giappone che non negli Stati Uniti o altrove, e riflette quanto è importante che a) il Giappone esca dallo stato mentale dei prezzi stagnanti (attraverso interventi sulle retribuzioni? Innalzando i tassi d’interesse per mostrare che l’economia è guarita?) e b) che le banche centrali occidentali non permettano lo sviluppo di una mentalità deflazionistica anche in questa parte del mondo.

- Il primo ciber-attacco? Nel mercato dei titoli di Stato francesi (nel 1834).

Ho apprezzato davvero molto questo articolo di Tom Standage sulla rivista 1843, nata da una costola dell’Economist. I fratelli Blanc, banchieri di Bordeaux, riuscirono a corrompere gli operatori di un sistema di torri telegrafiche meccaniche per introdurre deliberatamente degli errori nei messaggi inviati attraverso la rete, che riportavano i movimenti del mercato obbligazionario del giorno precedente. In questo modo, potevano negoziare le obbligazioni prima che le notizie arrivassero tramite altri canali, probabilmente a distanza di giorni. La truffa funzionò per un paio d’anni, prima che i fratelli fossero scoperti. Vennero processati, ma non condannati dato che “non esistevano leggi contro l’uso improprio delle reti di dati”. Vale la pena di leggerlo.

- Tesla e i “beni danneggiati”.

Già che stiamo parlando di tecnologia, la casa automobilistica preferita da tutti (finora quest’anno il titolo si è apprezzato di circa il 66%) è assurta agli onori della cronaca durante l’uragano Irma con “un’inattesa lezione sull’elettronica di consumo moderna” (articolo del Guardian qui). Con un upgrade del software, l’azienda ha aumentato di 30 miglia la distanza percorribile con i modelli Tesla più economici, per aiutare gli automobilisti ad allontanarsi dalla traiettoria di Irma e raggiungere un posto sicuro. Queste auto hanno esattamente la stessa batteria dei modelli più costosi, ma il software limita il raggio di percorrenza all’80%.

“Damaged Goods” (beni danneggiati) è il titolo di un lavoro pubblicato nel 1996 dal MIT, che dimostrava come le aziende tecnologiche potrebbero “danneggiare intenzionalmente una parte dei rispettivi prodotti ai fini della discriminazione di prezzo”. In alcuni casi, ad esempio, potrebbero inserire una tecnologia aggiuntiva in una stampante per rallentarne il funzionamento rispetto a quello delle versioni più care, anche se in questo modo diventa più costoso produrre il modello base che quello più avanzato. Il gesto di Tesla è stato certamente una buona cosa, ma ha riportato all’attenzione generale il concetto dei “beni danneggiati”.

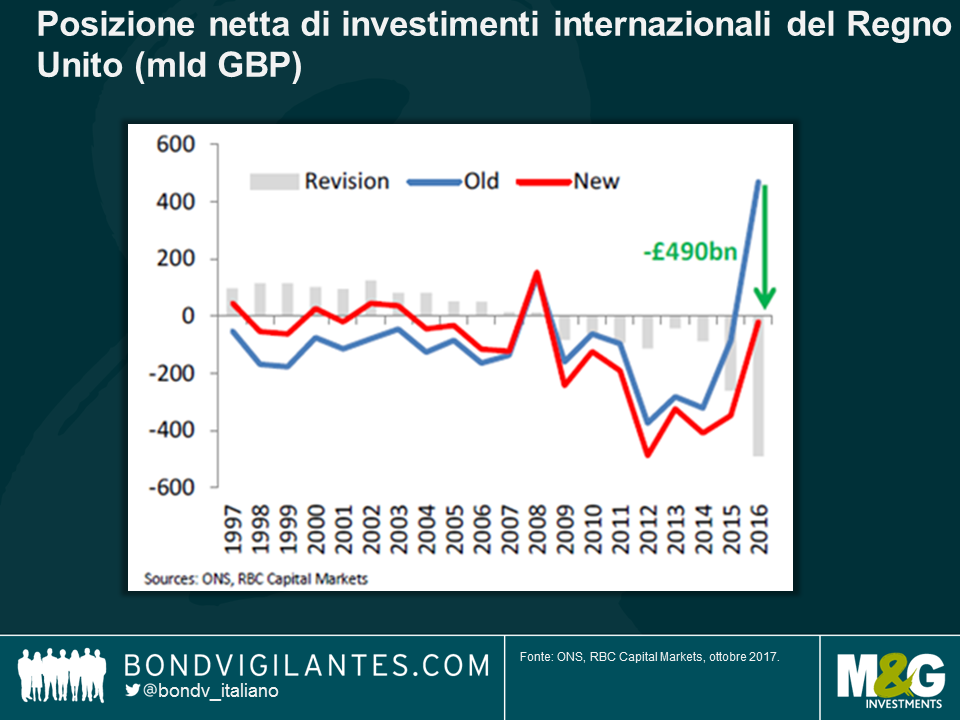

- La posizione netta di investimenti internazionali del Regno Unito è giusto un po’ meno buona di quanto si pensasse finora…

Lunedì scorso il Daily Telegraph ha pubblicato questo articolo secondo cui il Regno Unito è quasi mezzo trilione di sterline “più povero di quanto ritenuto in precedenza”. Grazie alle revisioni dei dati dell’Ufficio nazionale di statistica (ONS), la posizione ampiamente positiva in termini di asset netti detenuti dal Regno Unito all’estero si è trasformata in un deficit di 21 miliardi di sterline. In altre parole, il valore totale degli investimenti britannici all’estero è inferiore a quello degli investimenti esteri in Regno Unito. Il grafico che segue, fornito da RBC, mostra l’entità di questa revisione, ma anche il balzo compiuto nell’ultimo anno circa dagli investimenti del Regno Unito al di fuori dei confini nazionali. Questa impennata è dovuta al crollo post-Brexit della valuta britannica, che espande il valore degli attivi del Regno Unito all’estero in termini di sterline. Come ha detto Peter Schaffrik, di RBC, “la revisione per il 2016 non crea un problema nuovo, ma serve a ricordarci la necessità di riportare l’attenzione su un problema esistente”. Avendo un deficit sulla posizione di investimenti internazionali, diventa difficile generare un reddito estero netto sufficiente a ridurre l’entità dell’ampio disavanzo corrente britannico. Serve un altro deprezzamento della sterlina?

- Il tovagliolo di Laffer.

Art Laffer, l’economista cui viene attribuita l’idea che tagliare le imposte si tradurrebbe in un aumento delle entrare fiscali e quindi in un calo del prestito governativo, man mano che la crescita economica più robusta fa aumentare le dimensioni della torta, sta facendo di nuovo notizia. Anche se la sua teoria non ha propriamente resistito alla prova dei fatti (all’epoca della Reaganomics, il rapporto debito/PIL aumentò moltissimo dopo il taglio delle tasse deciso dal presidente), l’attuale presidente USA ha twittato parole di approvazione lunedì nei confronti di Laffer, confermando la volontà di vedere una drastica riduzione delle imposte negli Stati Uniti al più presto possibile.

Ma Laffer fa parlare di sé per un altro motivo, come la nostra collega Anjulie Rusius ha scoperto a Washington DC nel fine settimana, alle riunioni di FMI e Banca Mondiale. Stanca di Washington, come può capitare di sentirsi dopo aver passato qualche ora in questa città, si è diretta allo Smithsonian Museum per soddisfare il desiderio da sempre coltivato di vedere il famoso tovagliolo su cui Laffer abbozzò la sua “curva” durante una cena, tanto tempo fa. Ma proprio mentre cercava informazioni su Google andando verso il museo, sul New York Times è uscita una storia in cui si sostiene che il tovagliolo dello Smithsonian sarebbe una copia, ricreata anni dopo. Lei però è andata comunque – che altro c’è da fare a DC, se hai già visitato il museo aerospaziale?

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes