Che aspetto hanno gli indici dei titoli governativi mondiali in un mondo che tiene conto del QE?

Poco tempo fa, Richard ha scritto un post sull’opportunità di correggere gli indici dei titoli di Stato in base agli acquisti di asset nell’ambito del QE, affinché riflettano meglio la disponibilità effettiva di titoli sul mercato. Uno dei motivi principali, a suo avviso, è che senza questo adeguamento, gli indici governativi europei sono erroneamente sbilanciati verso i titoli sovrani di qualità migliore, anche se quelli emessi non sono liberamente acquistabili.

Ho approfondito questo lavoro per valutare l’idea su scala globale, usando l’indice ICE Bank of America Merrill Lynch Global Government Bond (ossia, riponderando l’indice in modo da tenere conto del QE intrapreso in Europa, Stati Uniti, Regno Unito e Giappone). Anche se la premessa resta la stessa, ovvero che gli indici obbligazionari dovrebbero avere un aspetto diverso quando si considera il QE, l’impatto a livello globale è diverso dall’analisi europea sotto due aspetti cruciali.

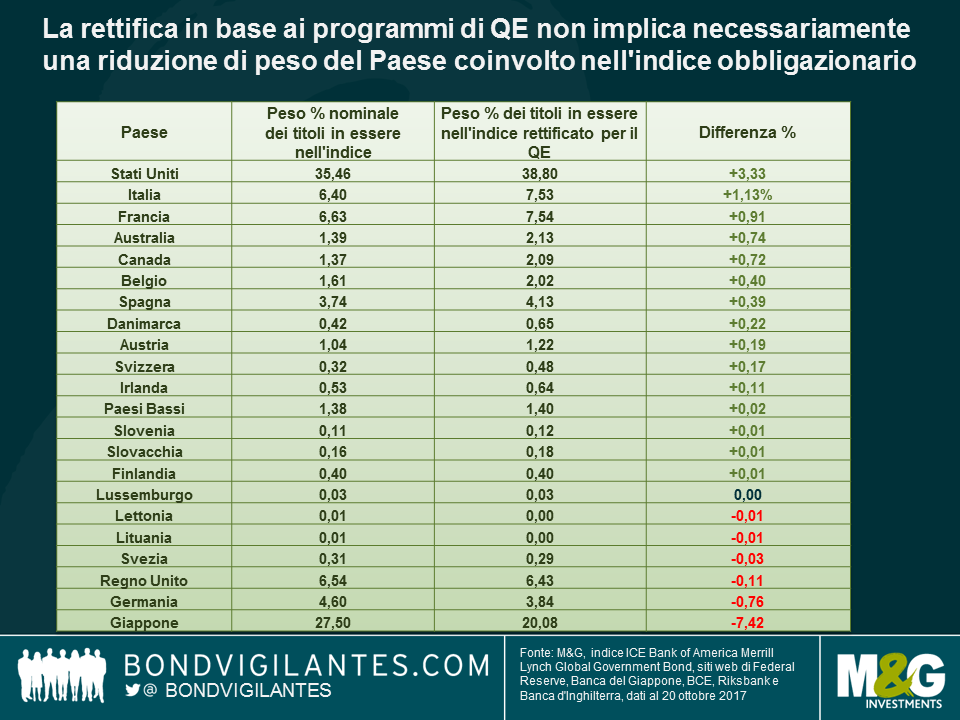

- La rettifica in base a programmi di QE di ampia portata non implica necessariamente una riduzione di peso del Paese coinvolto nell’indice obbligazionario

In linea generale, avevo previsto che il peso dei Paesi coinvolti dal QE si sarebbe ridotto e quello degli altri (non interessati da misure di questo tipo) sarebbe aumentato. Se osserviamo la tabella che segue, in effetti è andata così per i Paesi dove un QE su vasta scala è ancora in corso (come Giappone, Germania e Svezia) o è stato implementato in precedenza (ad esempio, il Regno Unito, in tempi recenti dopo il referendum sull’UE), ma non mi aspettavo il cambiamento in testa alla tabella, dove il peso degli Stati Uniti è aumentato del 3,33%.

Anche negli USA c’è stato un QE con acquisti di titoli governativi per 2500 miliardi di dollari, ma questa cifra appare poca cosa in confronto al programma ancora in corso della Banca del Giappone, il cui valore è già di 4000 miliardi di yen (circa 3500 miliardi di dollari al 20 ottobre). Correggendo l’indice per il flottante libero di titoli di Stato, in Giappone, secondo Paese per ponderazione nell’indice, ma con il programma di QE più ampio, l’universo di investimento effettivamente disponibile si riduce drasticamente e la quota giapponese dell’ìndice scende dal 27% al 20%. D’altro canto, nonostante la contrazione dell’universo di investimento, negli Stati Uniti il volume delle emissioni in essere resta consistente, pertanto il Paese riesce a mantenere la prima posizione in termini di quota dell’indice, aumentando il peso dal 36% al 39%.

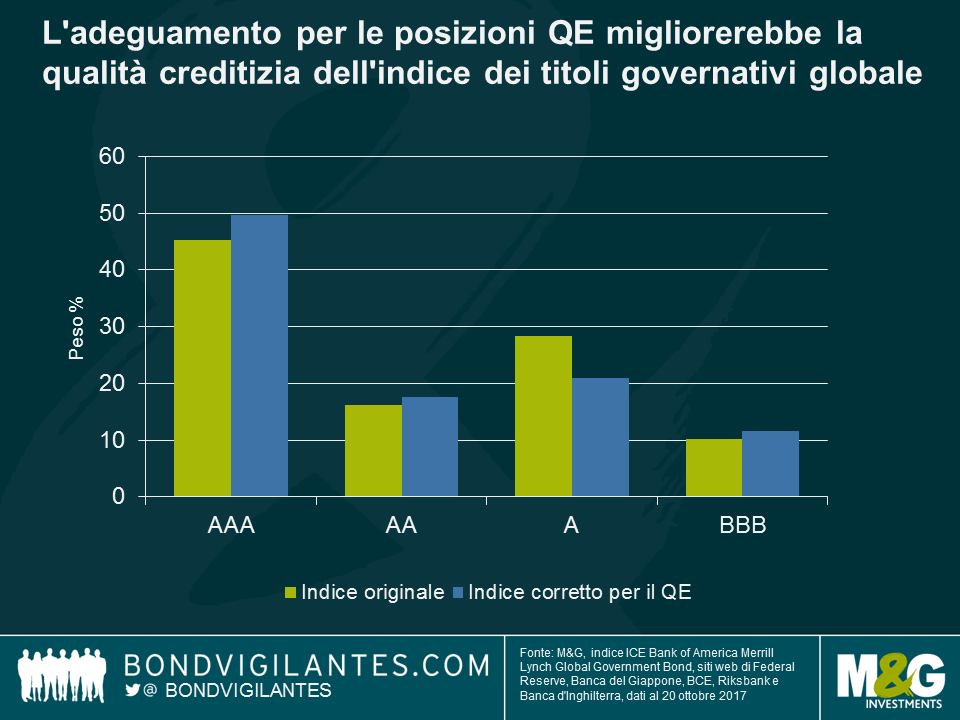

- La correzione per il QE su scala globale migliorerebbe la qualità creditizia dell’indice

Nel post precedente relativo all’Europa, abbiamo mostrato che l’adeguamento per il QE implica una perdita di peso nell’indice dei Paesi con rating più elevati, come la Germania, a favore di nazioni con merito creditizio inferiore, come l’Italia e la Francia. Questa tendenza resta anche a livello globale, ma la già citata riduzione delle posizioni giapponesi ha un impatto secondario rilevante. Dato che le obbligazioni governative nipponiche sono di categoria A, la ridistribuzione del peso da questo Paese verso altri come Stati Uniti, Australia e Canada, che hanno un merito di credito più elevato, implica nel complesso una qualità creditizia migliore per l’indice (67% di titoli AAA o AA, contro il 62% precedente). Al contrario, per l’indice europeo la qualità del credito peggiora.

Questa analisi ha implicazioni pratiche interessanti. Abbiamo sostenuto in precedenza che i fondi tracker, che replicano indici europei non corretti per il QE, stanno potenzialmente spingendo verso l’alto i prezzi dei titoli governativi europei (nella misura in cui sono acquirenti forzati in un ambiente con volumi ridotti di flottante libero). Per quanto si possa dire lo stesso per i titoli di Stato giapponesi, i Treasury USA sono senza dubbio sottoquotati.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes