Analisi dell’high yield nel 2017 – Un altro anno positivo

Buona performance dopo un 2016 eccezionale

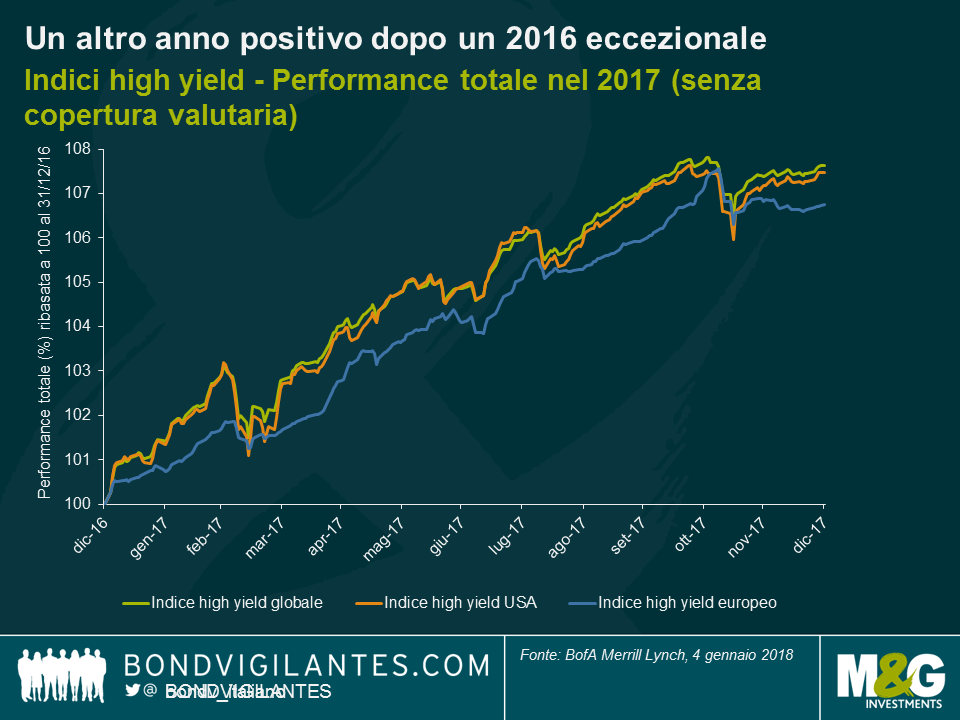

Il 2017 è stato un altro anno positivo per gli investitori high yield, in cui l’indice globale dell’asset class ha generato un rendimento totale dell’8,0% (in termini di USD), più che soddisfacente anche se meno brillante del 16% raggiunto nel 2016. Gli Stati Uniti hanno continuato a sovraperformare l’Europa, ma a un ritmo più contenuto rispetto al 2016, con una performance totale del 7,5% in valuta locale contro il 6,7% dell’Europa, anche se il divario è attribuibile in larga misura alla differenza fra i tassi d’interesse statunitensi ed europei. Ad esempio, un portafoglio di titoli high yield europei totalmente coperto in USD avrebbe reso l’8,9%. Le obbligazioni high yield a tasso variabile globali hanno guadagnato il 4,7% in termini di dollari USA nel corso del 2017, in virtù delle caratteristiche di beta basso in confronto all’high yield a tasso fisso tradizionale.

Settori vincenti e perdenti

Guardando al rendimento totale del 7,5% negli Stati Uniti, i tre settori che hanno registrato le performance migliori sono stati quelli delle utility (+11,6%), delle banche (+10,8%) e della chimica (+10,6%), favoriti dal vigore persistente dell’economia nazionale e, nel caso del segmento delle utility di modeste dimensioni, anche da alcune fusioni e acquisizioni positive per il credito. Sul fronte opposto, in coda alla classifica figurano i prodotti di consumo (+0,3%), la distribuzione al dettaglio (+1,3%) e le comunicazioni satellitari e via cavo (+4,6%); per i primi due, il risultato riflette la persistente erosione della redditività del commercio tradizionale di fronte alla migrazione strutturale verso i rivenditori online (il cosiddetto “effetto Amazon”), mentre la sottoperformance del cavo/satellite è scaturita dal timore che questo segmento abbia raggiunto il picco di crescita di abbonati, con le piattaforme non tradizionali che cominciano a conquistare quote significative del mercato dei media (il cosiddetto “effetto Netflix”).

All’interno dell’Europa, i finanziari sono risultati ampiamente sovraperformanti con un progresso del 9,1% in termini di euro, mentre i titoli non finanziari hanno guadagnato in totale il 6,1%, un andamento opposto alla tendenza del 2016, che testimonia il rimbalzo del settore dopo le ricapitalizzazioni delle banche italiane penalizzanti per gli obbligazionisti in quell’anno. Il 2017 è stato nettamente migliore per il rischio finanziario. Il debito bancario più rischioso (AT1/CoCo) ha registrato una performance del 12,9%, anche tenendo conto della perdita effettiva del 100% per i titolari di obbligazioni AT1 del Banco Popular durante l’anno.

Performance per fasce di rating

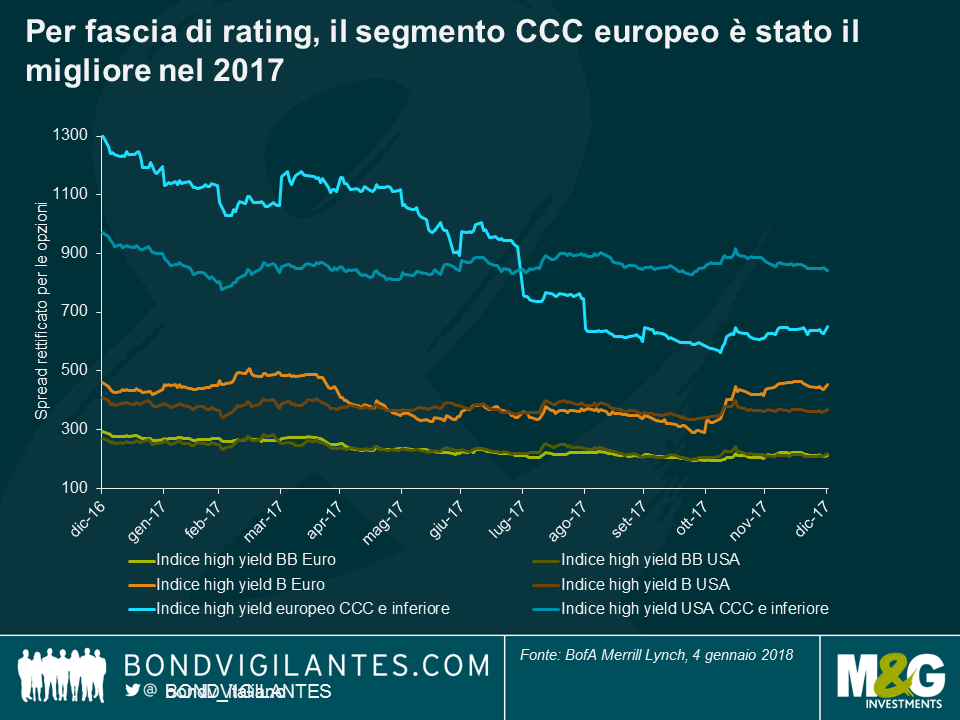

In termini di categorie di rating, il segmento CCC europeo si è chiaramente distinto in positivo con un rendimento totale del 13,8% e lo scarto di spread fra titoli CCC e a singola B in declino di ben 643 pb nel corso dell’anno, chiuso a soli 197 pb contro gli 840 pb di gennaio. Per contro, l’indice europeo delle emissioni a singola B ha guadagnato soltanto il 5,8% registrando peraltro un ampliamento dello spread sui BB europei, salito nel periodo da 74 a 242 pb. Sempre in Europa, il segmento BB ha generato un rendimento robusto del 6,6%, con una contrazione degli spread di 83 pb – risultato insolito, dato che storicamente i titoli a singola B tendono a sovraperformare i BB nelle fasi di rally del mercato. Il fenomeno è spiegabile almeno in parte da fattori tecnici, nella scia del programma di QE della BCE, in quanto le ricadute della performance degli spread investment grade saranno state più evidenti nel segmento BB del mercato del credito.

Negli Stati Uniti, la performance è stata più omogenea fra le diverse fasce di rating, tutte interessate da una contrazione degli spread nel corso dell’anno, mentre il differenziale fra CCC e B è stato più contenuto rispetto al mercato europeo (a fine 2017: 472 pb contro 197).

Tassi di default

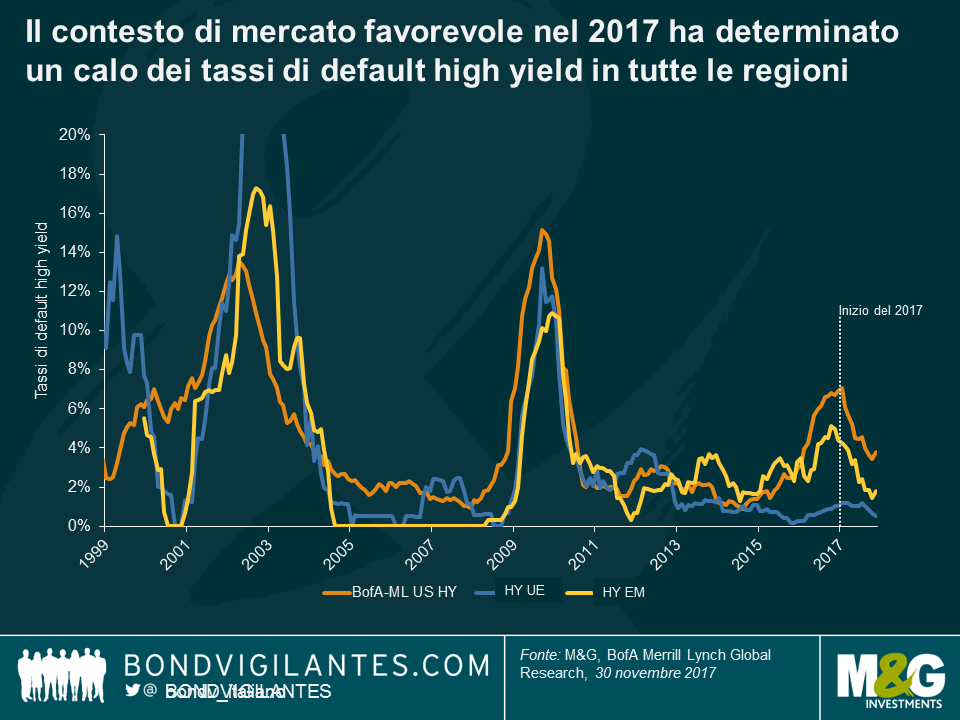

In un contesto di mercato favorevole, i tassi di default (misurati da Bank of America Merrill Lynch) sono scesi nel periodo al 3,8% negli Stati Uniti a fine novembre 2017 (fine 2016: 6,9%) e ad appena lo 0,5% in Europa (fine 2016: 1,0%). Il forte declino negli USA era ampiamente previsto alla luce del rapido superamento delle difficoltà finanziarie nel settore dell’energia, anche se questo segmento è rimasto al 4° posto per numero di default negli Stati Uniti (accanto a utility, media e commercio al dettaglio). Tra i fallimenti eccellenti citiamo quelli di Avaya, Toys R Us, Gymboree e di diverse aziende energetiche e di utility come Petroleos de Venezuela SA, GenOn Energy e Seadrill.

In Europa, i default sono stati più rari e più legati a situazioni specifiche, coinvolgendo le emissioni della cartiera Norske Skog, del distributore croato di alimentari Agrokor, del gruppo di servizi petroliferi CGG e delle compagnie aeree Air Berlin e Alitalia (da notare che i titoli di questi due vettori aerei non avevano un merito di credito pubblico, pertanto non rientrano nel tasso di default europeo dello 0,5%).

Prospettive per il 2018

Cosa ha in serbo l’anno nuovo per i mercati high yield? Ci sono pochi dubbi sul fatto che le condizioni economiche di fondo siano le più favorevoli da diversi anni a questa parte. La crescita globale sincronizzata, in grado di spingere i ricavi e la redditività delle imprese, è una buona notizia per il mercato high yield e questo dovrebbe contribuire a supportare gli spread del credito, spingendo ancora più in basso i tassi di default (più negli Stati Uniti che in Europa). Tuttavia, dal nostro punto di vista gli spread creditizi scontano già in larga misura questo scenario positivo e resta poco spazio per una contrazione significativa dal livello attuale, considerando le buone notizie già riflesse dai prezzi. In termini relativi, i mercati high yield restano comunque interessanti per chi è in cerca di reddito, data la possibilità di ottenere un rendimento del 5,1% nel mercato USA e del 2,4% in quello europeo (in termini di valuta locale), quindi in assenza di variazioni significative per le prospettive fondamentali, l’asset class mantiene una certa attrattiva. Restano comunque evidenti le correnti sottostanti di cambiamento all’interno del mercato, dovute all’effetto dirompente delle novità tecnologiche e sociali nei settori tradizionali. Nel 2017 il cosiddetto “effetto Amazon” ha cominciato a farsi sentire sul serio; nel 2018 potrebbe intensificarsi l’ “effetto Netflix”? E alla fine dell’anno, ci troveremo a parlare dell’ “effetto Tesla”? Sono tutte domande molto pertinenti per i gestori attivi in ambito high yield, per il 2018 e oltre.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes