Panoramic Weekly – Black Friday: va in svendita il credito

Novembre si sta dimostrando persino peggiore di ottobre, soprattutto per i mercati del credito, fra prezzi del petrolio in caduta libera, problemi e scandali societari, e dati economici ostinatamente poco convincenti, il tutto in aggiunta al ciclo di rialzo dei tassi d’interesse su scala mondiale. I titoli corporate, sostenuti per oltre un decennio dalla politica monetaria espansiva, sono stati particolarmente penalizzati: gli spread investment grade (IG) statunitensi la settimana scorsa hanno registrato il balzo settimanale più ampio (11%) dal 2011, quando il mondo ha temuto una disgregazione dell’Unione Europea. La tendenza è proseguita questa settimana e gli spread IG sono saliti a 132 punti base (pb) rispetto ai Treasury, il livello più alto dalla vittoria di Trump alle elezioni presidenziali USA del 2016 (ne riparliamo più avanti).

Le pesanti perdite subite dalle azioni e dalle obbligazioni societarie hanno fatto aumentare le aspettative che la Fed possa rallentare, se non addirittura sospendere, il processo di rialzo dei tassi. Le previsioni di inflazione sono crollate, offrendo sostegno ai Treasury e ai bund, anche questi interessati dal calo dei rendimenti dovuto alla domanda di beni rifugio. Alcuni Paesi emergenti (EM) hanno mostrato una certa tenuta, soprattutto in Asia, in quanto il petrolio a buon mercato è un dato positivo per queste economie costrette a importare energia. Inoltre, il dollaro USA generalmente più forte negli ultimi due mesi ha fatto scattare (insieme ad altri fattori) un rialzo difensivo dei tassi d’interesse in Indonesia, in Messico e nelle Filippine. I Paesi esportatori di petrolio, tra cui la Nigeria, l’Angola e il Ghana, hanno risentito del deprezzamento del greggio dovuto al calo della domanda attesa. Dopo la correzione, vari investitori orientati al valore sono tornati sul mercato in cerca di affari.

Su

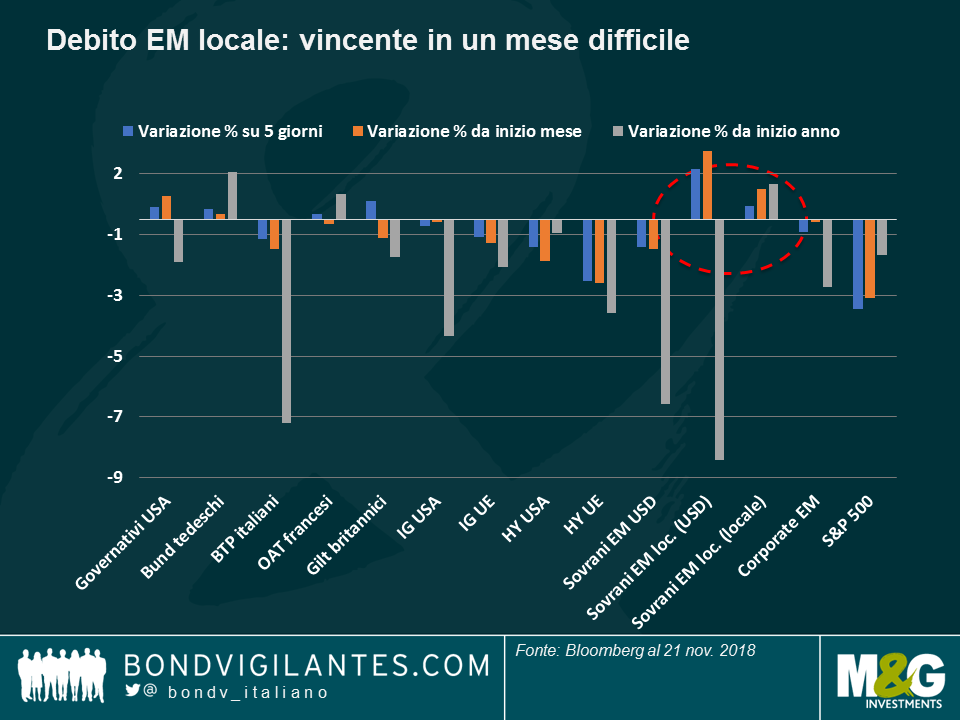

EM in valuta locale: a novembre il debito emergente batte tutti. Il debito sovrano della regione EM denominato in valuta locale ha fatto guadagnare agli investitori l’1% finora questo mese e il 2,2% in termini di dollari statunitensi, dato che alcune valute si sono rafforzate in misura notevole contro il biglietto verde. A guidare l’avanzata è stata l’Asia, tradizionalmente protagonista di buone performance nei periodi difficili in virtù dei conti con l’estero relativamente positivi, in quanto i Paesi della regione importatori di petrolio dovrebbero beneficiare anche dei costi energetici ridotti. Le nazioni asiatiche peraltro sono in qualche modo sostenute dalla Cina, che sembra determinata a garantire uno stimolo fiscale per bilanciare i possibili effetti negativi della guerra commerciale ancora in corso con gli Stati Uniti. Questo supporto finora ha mantenuto in territorio positivo la performance dei titoli di Stato cinesi, sia nell’anno in corso che negli ultimi 12 mesi (3,1%). A livello di singoli Paesi, il debito sovrano russo ha fatto segnare il risultato migliore su 5 giorni (4,5%), fra le 100 asset class obbligazionarie monitorate, grazie all’attenuazione dei timori legati alla prospettiva di sanzioni statunitensi. Queste paure hanno spinto il rublo in calo del 12% contro il dollaro finora quest’anno, il che secondo alcuni analisti potrebbe aiutare il Paese a battere nel 2018 il record del 2008 in termini di surplus del saldo commerciale. Le obbligazioni locali cilene si sono piazzate al secondo posto in termini di performance nello stesso periodo, favorite dai prezzi del rame in ascesa e dall’inflazione annua inferiore all’obiettivo.

Gilt: que sera, sera? I costi di prestito nel Regno Unito si sono ridotti nei cinque giorni in esame, con i rendimenti sui gilt a 10 anni scesi all’1,39% dall’1,72% di appena un mese prima. La settimana è stata turbolenta, con l’accordo di massima raggiunto con l’UE per l’uscita del Regno Unito subito rimesso in discussione dalle dimissioni di due ministri. Intanto è proseguito il rally dei titoli rifugio, mentre diversi parlamentari Conservatori hanno ribadito l’intenzione di promuovere un voto di sfiducia nei confronti del primo ministro Theresa May, mossa che potrebbe sfociare in una Brexit caotica o in nuove elezioni politiche. Per altri commenti sugli scenari di Brexit e le potenziali ripercussioni sui mercati, si rimanda al video del gestore M&G Ben Lord.

Giù

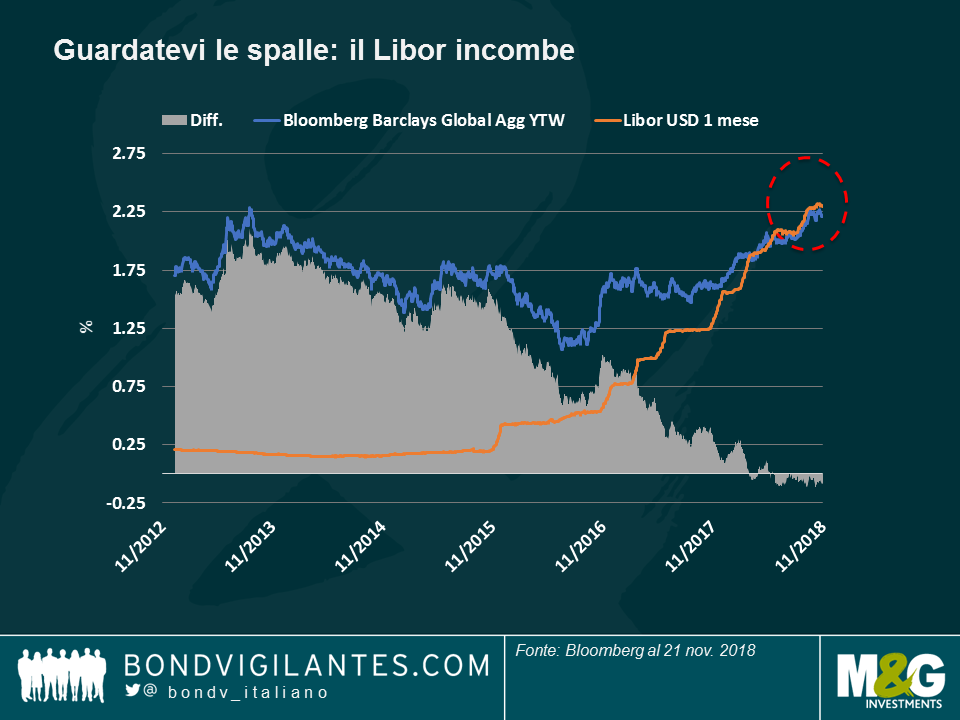

Credito: dopo l’abbuffata, Ringraziamento magro. Dopo aver più che raddoppiato le dimensioni (a 5 trilioni di dollari) nell’ultimo decennio, il debito IG statunitense all’improvviso si sta ricordando cosa comportano i tassi più alti, una banca centrale meno accomodante e un’economia meno espansiva. Come ammoniva qualche settimana fa Lu Yu, gestore di M&G, nel post intitolato “Attenti all’abbuffata di debito”, le società che hanno usato (impropriamente) il debito per incrementare i dividendi o effettuare riacquisti di azioni, anziché rinforzare i bilanci, adesso sono costrette a tornare sui propri passi, creando malumore fra gli azionisti e sollevando dubbi sulle loro capacità di servizio del debito ora che i tassi sono saliti. Nell’universo IG statunitense, le più colpite sono state le società finanziarie, dato che l’accelerazione dell’economia non ha risollevato i tassi a lungo termine e la curva dei rendimenti più piatta da inizio anno sta deprimendo i margini di profitto. Altra vittima il petrolio, che rappresenta una quota pesante di circa il 15% su entrambi gli indici USA, IG e HY. L’high yield europeo è andato anche peggio a novembre, trascinato verso il basso soprattutto dalle aziende italiane di infrastrutture e dalla perdita di tono della crescita, con l’economia tedesca in frenata nel terzo trimestre. I timori dell’impatto di un declassamento alla categoria HY del colosso industriale americano General Electric stanno alimentando anche le ipotesi di un brusco incremento dell’offerta HY negli USA, solitamente negativo per i prezzi. Infine, come si vede nel grafico, gli emittenti statunitensi devono fare i conti anche con la concorrenza del Libor, il tasso al quale le banche si prestano denaro fra loro: visto spesso come rappresentativo dei tassi esenti da rischio, il Libor adesso supera il rendimento del Bloomberg Barclays Global Aggregate, situazione che potrebbe scoraggiare l’acquisto di obbligazioni societarie o sovrane da parte degli investitori, meglio remunerati altrove assumendo un rischio in teoria minore. Secondo alcuni, però, la correzione recente è stata eccessiva, considerando che l’economia statunitense continua a crescere a un ritmo rapido. Inoltre, le società tendono a pagare cedole fisse agli investitori, pertanto l’effetto dei tassi più alti potrebbe non rivelarsi così negativo come scontano i mercati.

Argentina: nuovo minimo per i tassi? Cercare di riportare un’economia tribolata alla normalità senza scontentare gli investitori è più difficile di quanto possa sembrare: al 62,5%, il tasso d’interesse di riferimento ha richiamato gli investitori internazionali a caccia di rendimento, portando una certa stabilità in una regione che fa affidamento sul pacchetto di salvataggio dell’FMI. Tuttavia, gira voce che la soglia minima del 60% per i tassi d’interesse potrebbe essere eliminata presto, se le aspettative di inflazione continuano a scendere sotto la spinta della recessione economica. I tassi più bassi darebbero sollievo all’economia, come pure al primo ministro Macrì, che si ricandiderà alle elezioni di ottobre dell’anno prossimo, ma potrebbero non essere accolti con altrettanto favore dagli investitori in cerca di carry: le obbligazioni argentine sono arretrate del 2,7% nelle ultime cinque sedute considerate, registrando la seconda peggiore performance nell’universo del reddito fisso.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes