Panoramic Weekly: I mercati emergenti vincono le elezioni USA di metà mandato

Le obbligazioni e le valute dei mercati emergenti (EM) figurano tra i principali beneficiari delle elezioni tenutesi negli Stati Uniti il 6 novembre, che hanno restituito un Congresso diviso, con la maggioranza della Camera passata ai Democratici e il Senato ancora controllato dai Repubblicani. Questa situazione potrebbe impedire al presidente Trump di mettere in campo ulteriori incentivi fiscali, che in genere alimentano l’economia spingendo verso l’alto i rendimenti dei Treasury e il dollaro. La notizia fa sorridere la regione EM, che ha parte del debito denominato in dollari e utilizza i Treasury come tasso base esente da rischio (questo argomento è ripreso più avanti). Il rendimento sui Treasury USA a 10 anni, titoli di riferimento mondiali, è risceso al 3,19% dal livello del 3,2% toccato venerdì dopo la pubblicazione di dati che hanno rivelato l’aumento dei salari più consistente da quasi un decennio.

Il clima di propensione al rischio ha favorito l’high yield statunitense (si veda più avanti), mentre le obbligazioni a lunga scadenza sono state le peggiori, con il debito e i gilt britannici indicizzati all’inflazione in calo rispettivamente del 2,3% e dell’1,3% nelle cinque sedute considerate. Nello stesso periodo, i Treasury a lunga scadenza hanno ceduto l’1,2%. La reazione dei mercati azionari globali ai risultati del voto negli Stati Uniti è stata positiva: la speranza è che i rendimenti dei Treasury in moderata ascesa e la possibile composizione della controversia fra USA e Cina sul piano commerciale diano sostegno all’economia mondiale.

Su

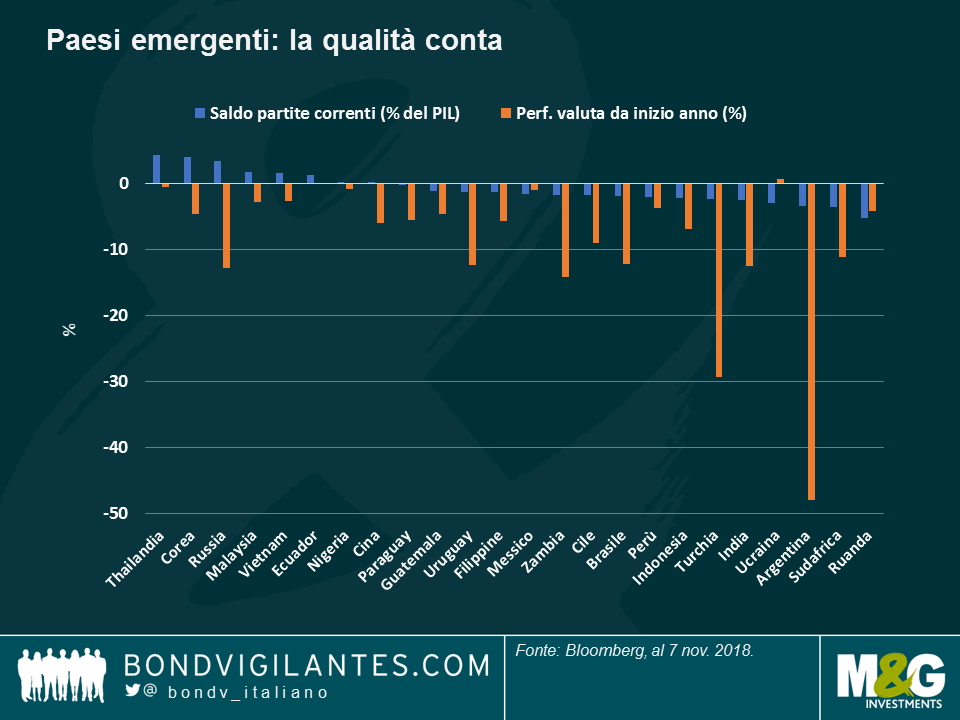

Paesi emergenti: meno pressione dal dollaro. All’indomani delle elezioni USA di metà mandato, abbiamo visto un’impennata delle valute della regione EM, a cominciare da quelle dei Paesi maggiormente esposti a un dollaro più forte. Come si vede nel grafico, le valute dei Paesi con i deficit più ampi delle partite correnti finora quest’anno sono state le più penalizzate, ma dopo le elezioni alcune hanno tirato un respiro di sollievo: il rand sudafricano è risalito dell’1,3% mercoledì mentre il real brasiliano ha guadagnato lo 0,5%, spinto anche dall’inflazione inferiore alle attese. La divisa migliore è stata la rupiah indonesiana, che si è apprezzata dell’1,5% in un giorno, quando il Paese ha annunciato una crescita del PIL migliore del previsto per il terzo trimestre, pari al 5,17%, e anche il primo incremento di quest’anno delle riserve in valuta estera, registrato in ottobre. Nonostante l’ottimismo dei mercati emergenti, alcuni osservatori hanno messo in guardia sul fatto che l’esito elettorale potrebbe avere un effetto trascurabile sulle persistenti tensioni commerciali fra Stati Uniti e Cina, la cui gestione è quasi esclusivamente in mano al Presidente. In ogni modo, i guadagni della settimana in esame hanno ridotto la performance negativa da inizio anno della regione EM, imputabile in parte al vigore del dollaro: l’indice JP Morgan GBI dei titoli di Stato locali risulta in progresso dell’1% nel 2018 in termini di valuta locale, ma in calo di quasi l’8% in dollari. Un biglietto verde più debole potrebbe alleviare le pressioni sull’asset class.

High yield USA: favorito dai tassi bassi. Il premio di rischio riconosciuto agli investitori per detenere titoli HY statunitensi anziché Treasury è sceso a 350 punti base (pb) dal livello di 380 pb appena una settimana fa, sulle aspettative che un ambiente di tassi moderati contribuirà a limitare i default. I guadagni della settimana hanno portato all’1,3% la performance da inizio anno dell’HY USA, ampliando il divario con i titoli corrispondenti di categoria investment grade che sono costati agli investitori un 3,7% nello stesso periodo, a causa dell’offerta ampia e di un deterioramento della qualità del credito. L’HY statunitense sta sovraperformando anche i titoli europei sia investment grade che high yield, grazie al sostegno di fattori fondamentali positivi, come la leva netta inferiore e la copertura degli interessi più elevata.

Giù

USA: tornando a casa…sì, magari! Se Simon e Garfunkel dovessero scrivere oggi la nota canzone del 1966 “Homeward bound”, probabilmente il testo sarebbe molto diverso e conterrebbe una strofa sulle conseguenze economiche nefaste per chi compra casa, visto che la situazione in America non è più quella di una volta: le aspettative di inflazione sono risalite dopo il rapporto sull’occupazione robusta diffuso venerdì, ma nell’arco degli ultimi 30 giorni registrano un declino di quasi il 2%, imputabile ai dati fiacchi. Il primo grafico in basso mostra che l’inflazione attesa è rimasta relativamente piatta quest’anno, mentre i rendimenti sui Treasury hanno registrato un balzo. Il disaccoppiamento si è verificato quando le vendite di abitazioni esistenti hanno cominciato a calare, visto l’effetto moltiplicatore esercitato da questo fattore sull’economia (una nuova casa di solito vuol dire nuovi elettrodomestici e altro). Il secondo grafico fa luce sul motivo per cui gli americani comprano meno case: i prezzi degli immobili abitativi sono aumentati quasi ininterrottamente dal 2012, ma negli ultimi due anni circa sta emergendo un calo dei livelli di accessibilità, data dal rapporto fra reddito e pagamenti di interessi. L’annuncio di un appartamento a New York in vendita per 68 milioni di dollari contribuisce a spiegare come mai l’offerta di case nuove invendute ha raggiunto i 7 mesi, dai 4,9 dell’anno scorso, un livello storicamente coerente con una crescita zero del PIL. Ne aveva già parlato il gestore di M&G Richard Woolnough in un post lungimirante, intitolato “The knock-on effect of falling house prices – crystal ball breaking”, scritto nel 2007…

Spagna: voi dite sì, io dico no. Nella settimana in esame, il settore bancario spagnolo è stato in balia dei colpi di scena: dopo mesi di accese discussioni, la Corte suprema del Paese ha decretato che le banche non dovrebbero pagare alcuna imposta di bollo sulle vendite di immobili. Questa decisione, che ha fatto schizzare verso l’alto i prezzi delle azioni bancarie, è stata subito smentita dal primo ministro Pedro Sànchez, che ha dichiarato l’intenzione di modificare la legge sui mutui ipotecari in modo che siano le banche a pagare il conto. Secondo alcuni osservatori, però, questa mossa avrebbe un effetto limitato, data la possibilità delle banche di aumentare rapidamente altre commissioni o i tassi d’interesse sui mutui per compensare i costi più elevati.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes