L’high yield nel 2019: tasso fisso o variabile?

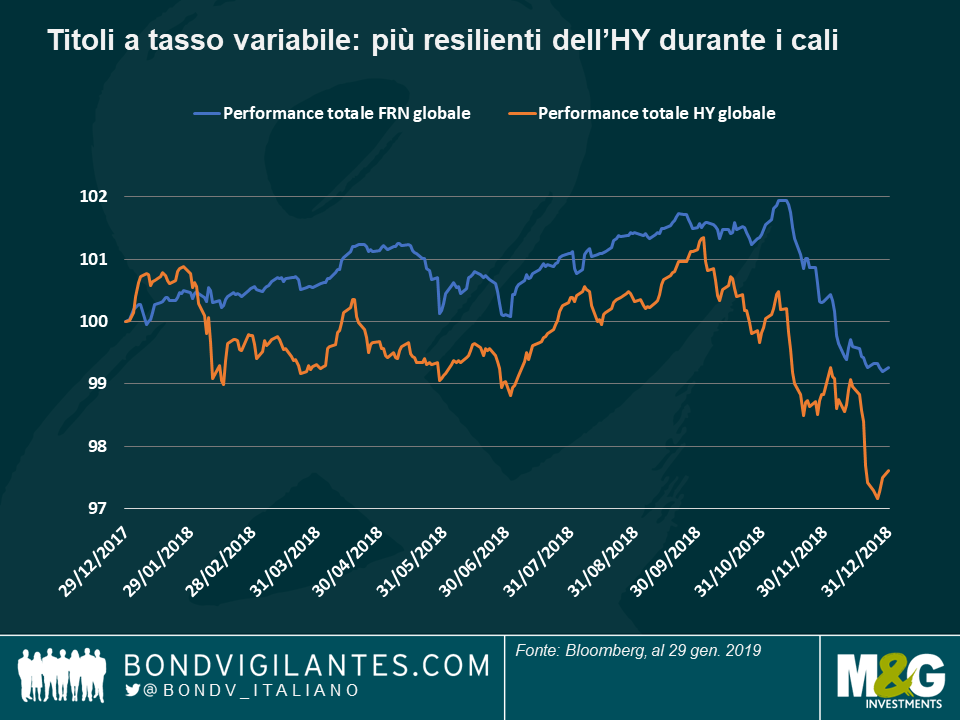

Come tutti sappiamo, il 2018 è stato un anno difficile per quasi tutte le asset class, non da meno per le obbligazioni high yield (HY). La correzione durante il quarto trimestre è stata particolarmente rapida e brutale rispetto alle recenti fasi di lieve volatilità sotto l’egida della generosità delle banche centrali. Nel 2018 l’HY globale ha perso alcuni punti percentuali in valuta locale, mentre il mercato dei titoli a tasso variabile (FRN), dal beta più basso e con un numero superiore di titoli senior garantiti, ha mostrato migliore tenuta, con una perdita poco inferiore all’1%.

Ciò ha contribuito a ricordarci che il mercato HY FRN (che condivide molte caratteristiche di rischio con il mercato dei prestiti privilegiati, compresa la sua natura di garanzia privilegiata e la cedola variabile) è in genere meno volatile delle tradizionali obbligazioni HY a tasso fisso nei periodi di correzione di mercato.

Guardando al 2019, qual è quindi la situazione per gli investitori?

Dovrebbero favorire le obbligazioni a tasso variabile o a tasso fisso HY?

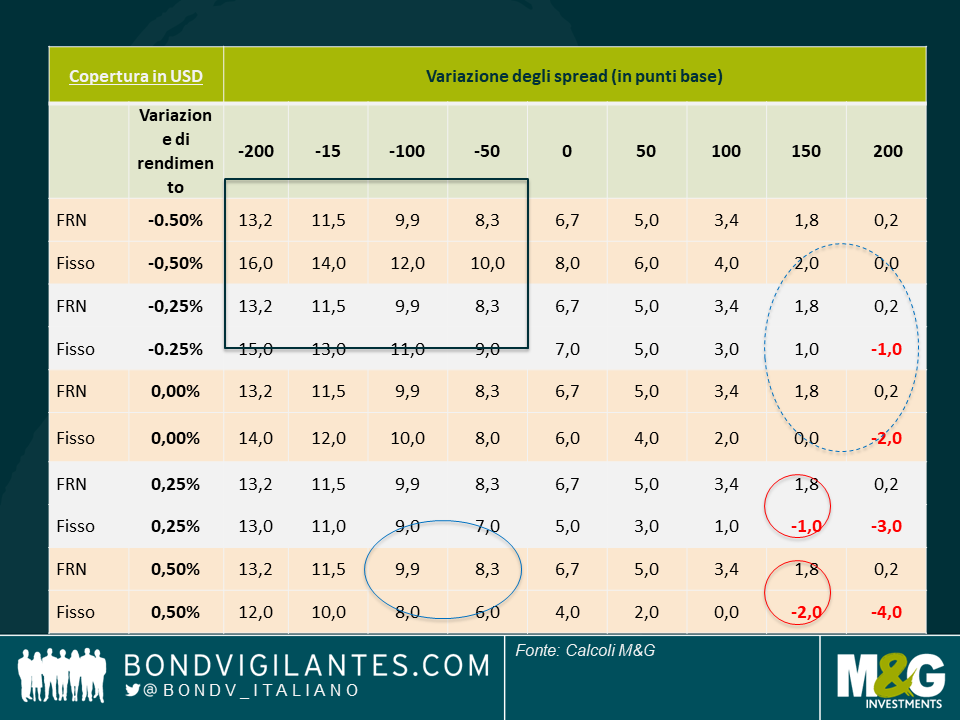

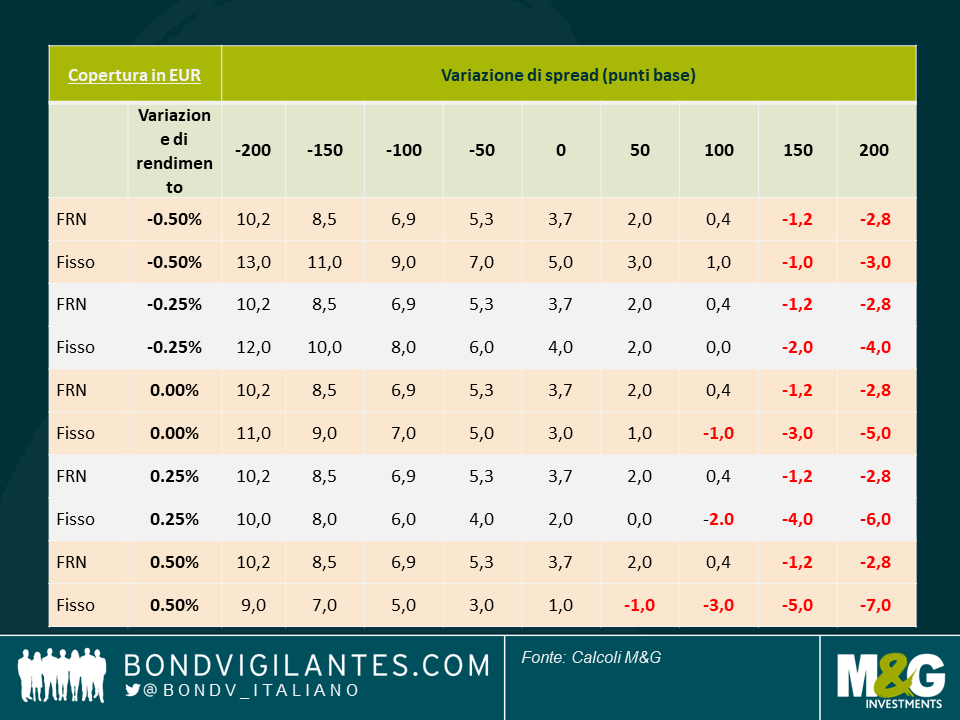

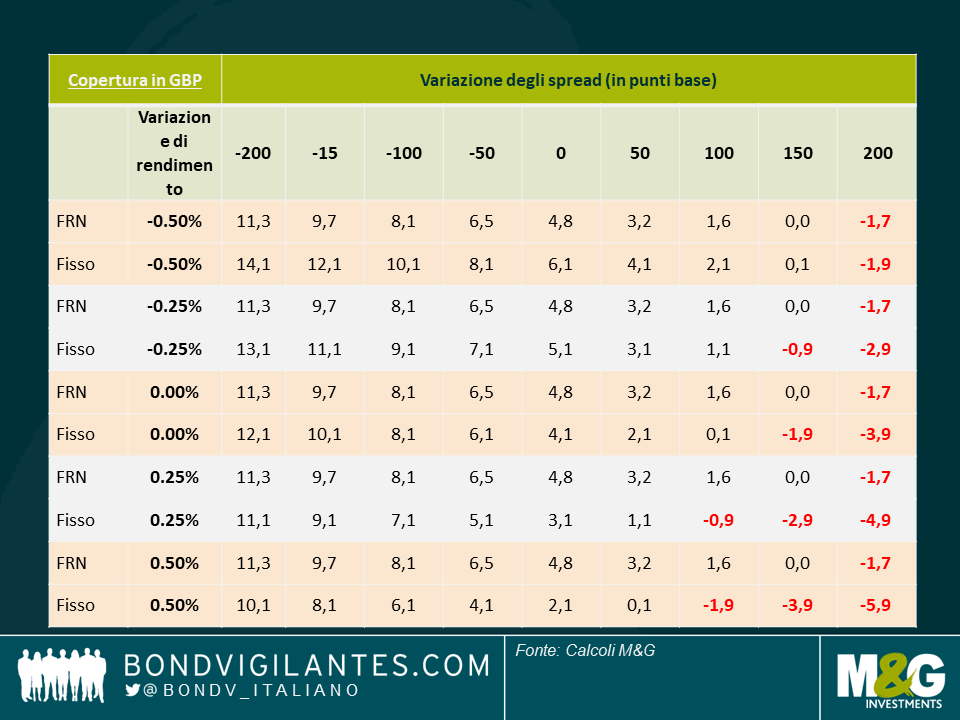

Per cercare di rispondere a questa domanda, ho delineato di seguito alcuni scenari di performance totale basati su diverse variazioni degli spread e dei tassi di interesse. Tali scenari tengono conto anche di una stima dei costi di copertura valutaria per un anno al fine di ottenere un risultato interamente coperto. Ho ipotizzato un tasso di default dell’1,5%, con un tasso medio di recupero del 30% per il mercato HY fisso e un più elevato tasso del 60% per il mercato variabile. Suppongo inoltre che qualsiasi variazione dei rendimenti sia solo una mossa di inclinazione/appiattimento, stando a significare che non dovrebbero esserci ulteriori aumenti dei tassi nei 12 mesi successivi. Si vedano di seguito i 3 scenari – per le obbligazioni FRN e HY completamente coperte e denominate in dollari statunitensi, euro e sterline.

Cosa possiamo dedurre da quanto sopra?

- Per gli investitori in USD, il rapporto di rischio/rendimento da una prospettiva assoluta inizia ad essere interessante: il breakeven sugli spread è sufficientemente allettante da render necessario un ampliamento di spread di oltre 200 bps prima che il mercato FRN inizi a generare perdite. Per fornire un contesto, ciò significa spread di circa 650 bps e un rendimento complessivo di quasi 9%, indubbiamente un livello che prezzi una recessione. Nel caso di un mercato a reddito fisso con dati spread più elevati (con una sensibilità maggiore alle variazioni di spread), le perdite subentrano prima, a un livello di 150 bps (come cerchiato). Nel complesso, ciò implica un premio di rischio/rendimento piuttosto allettante, con performance potenziali di somme elevate a una cifra e somme a due cifre. Per gli investitori in euro e in sterline, la situazione è marginalmente meno vantaggiosa, dati i rendimenti di partenza inferiori. In Europa, in particolare, ci sono molte cifre in rosso.

- In uno scenario rialzista, con una forte contrazione degli spread e un rimbalzo dei rendimenti, la modesta duration tassi di interesse degli FRN funziona piuttosto bene in quanto qualsiasi aumento dei rendimenti dei titoli di Stato non avrebbe un impatto sui risultati (dato che vengono adeguati periodicamente per corrispondere al rendimento governativo), mentre la duration più lunga del mercato a tasso fisso agisce da freno negativo in caso di aumento dei tassi (cerchio blu).

- In uno scenario ribassista, con spread più ampi e rendimenti inferiori, anche la duration di spread inferiore del mercato FRN gioca a suo favore rispetto al mercato a reddito fisso (cerchio blu tratteggiato).

- L’HY a tasso fisso genera una sovraperformance se sia i rendimenti che gli spread scendono (rettangolo nero), cosa che potrebbe essere coerente forse con un ritorno a stimoli monetari come il Quantitative Easing (QE).

Dato il vigore relativo delle economie statunitense e globale, un ritorno di QE è piuttosto improbabile – a mio avviso, questo dovrebbe apportare un vantaggio ai FRN negli scenari di performance più probabili. Devo precisare che questo si basa su diverse ipotesi, quindi dovrebbe essere considerato come teorico.

Inoltre, ci sono altre variabili che avrebbero un impatto, tra cui la mancanza di capitale al rialzo delle FRN, in quanto i loro scambi sono prossimi al valore nominale, e qualsiasi aumento dei tassi di inadempienza superiore all’1,5%. Detto questo, la resilienza intrinseca dei titoli FRN, grazie alla duration ridotta in termini di spread e tassi di interesse, potrebbe rappresentare un vantaggio per l’asset class nel 2019. Forse sarà un anno positivo per l’high yield a tasso variabile.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes