Panoramic Weekly: 2019: allacciarsi le cinture di sicurezza?

Il nuovo anno è iniziato ricordandoci bruscamente tutto ciò che probabilmente gli investitori volevano dimenticare durante le festività: i dati economici stanno peggiorando, mentre il prezzo del petrolio continua a scendere, trascinando verso il basso le azioni e le classi di attivi a reddito fisso più simili alle azioni. I titoli-rifugio tradizionali continuano a balzare in avanti, come era successo nel 2018.

L’anno passato si è chiuso in modo molto peggiore di come era iniziato: dopo un 2017 di forte crescita, durante il quale quasi tutti i settori del reddito fisso avevano messo a segno risultati positivi, le iniziali speranze del 2018 sono rapidamente sfumate con l’acuirsi delle guerre commerciali tra Cina e Stati Uniti e per via delle elezioni in Italia nel mese di maggio, che hanno sollevato domande circa il futuro dell’Unione Europea (UE). Anche i timori di una hard Brexit hanno pesato sulle prospettive economiche del continente, conducendo per la prima volta da anni gli spread di credito al di sopra di quelli degli Stati Uniti. La Cina ha continuato a perdere terreno, mentre negli Stati Uniti l’ottimismo ha iniziato a svanire con l’aumento dei tassi d’interesse, i dati economici sono stati deludenti e il petrolio è sceso a meno di 50 dollari al barile a fronte di una domanda debole. Le proiezioni degli utili societari statunitensi sono state ridotte in quanto gli effetti dei recenti tagli fiscali hanno preso a calare. Il rendimento del Treasury a 10 anni, benchmark mondiale che l’anno scorso ha raggiunto un massimo di 7 anni del 3,2%, ha cambiato marcia dopo che i Democratici hanno ottenuto il controllo della Camera dei Rappresentanti alle elezioni di metà novembre. Gli investitori hanno creduto che la loro vittoria avrebbe ridotto le possibilità di ulteriori incentivi fiscali da parte del presidente Trump. Il rendimento del Treasury a 10 anni è in continua scivolata da allora e ha chiuso il 2018 a 2,66%.

Nonostante il pessimismo, quasi un terzo delle 100 asset class a reddito fisso tracciate da Panoramic Weekly ha ottenuto rendimenti positivi lo scorso anno, determinati dai tradizionali titoli rifugio come i bund e i Treasury. Con il rallentamento della crescita globale e il debito globale che ha raggiunto un esorbitante 225% del PIL mondiale, gli investitori scommettono che alcune banche centrali potrebbero dover controllare le loro proiezioni di aumento dei tassi, offrendo un maggiore sostegno ai prezzi delle obbligazioni. Il presidente della Federal Reserve statunitense Jerome Powell lo aveva già fatto in dicembre – la Fed ora vede quest’anno due aumenti dei tassi invece di tre. Il team di M&G Panoramic Weekly vi augura un Felice Anno Nuovo.

Su:

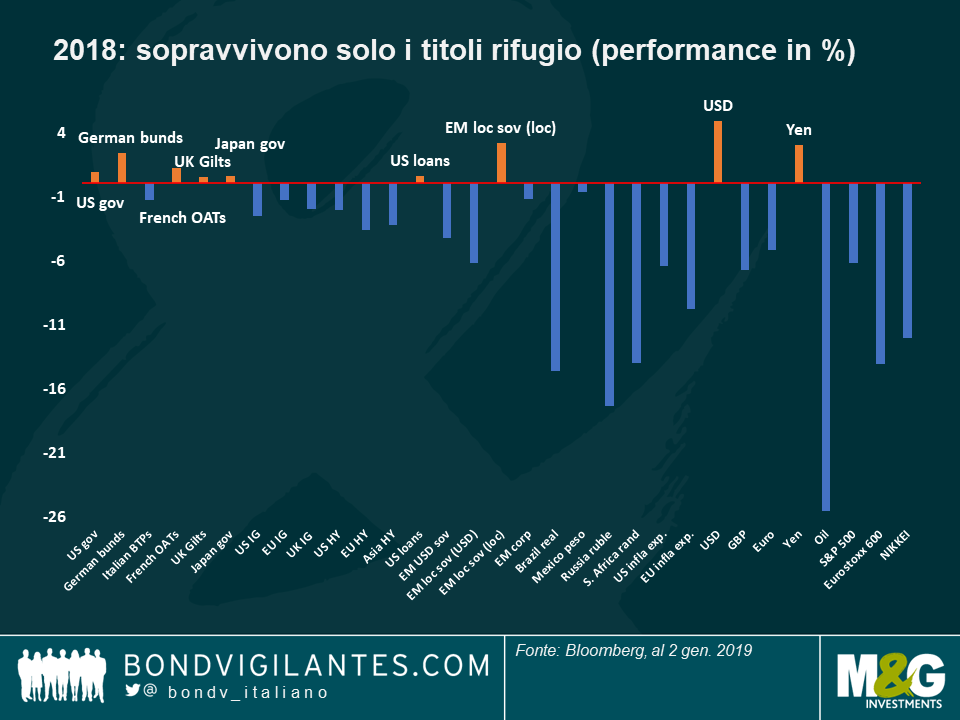

Titoli rifugio: era il migliore dei tempi, era il peggiore dei tempi I Treasury statunitensi, i titoli di Stato europei e il debito sovrano del Giappone hanno fatto nel 2018 quello che di solito fanno: offrire rendimenti positivi, in qualsiasi caso. Mentre i mercati del debito delle imprese e i paesi in via di sviluppo hanno sofferto a causa di tassi di interesse più elevati, un dollaro più forte, le guerre commerciali in corso e una minore crescita economica globale, i tradizionali titoli rifugio sono rimasti solidi. Il Treasury ha registrato rendimenti negativi solo in 2 degli ultimi 18 anni (2009 e 2013), mentre i titoli di stato europei e giapponesi hanno perso solo 1 anno di rendimenti positivi (rispettivamente nel 2006 e 2003), nello stesso periodo. I titoli sovrani sono stati favoriti da una prolungata bassa inflazione globale, un contesto che potrebbe continuare dato il recente crollo dei prezzi del petrolio. Una crescita più debole e l’aumento del debito globale potrebbero anche frenare le banche centrali dall’attuale politiche monetarie più restrittive: su 19 grandi aree economiche, 5 prevedono tassi più bassi tra tre anni (Stati Uniti, Messico, Repubblica Ceca, Giappone e Corea), rispetto a nessuno di appena due mesi fa, secondo i dati di Bloomberg. Per quanto riguarda le valute, anche qui hanno sovraperformato i titoli rifugio, soprattutto il dollaro USA e lo yen. Come avrebbe detto Dickens, per i titoli rifugio, era il migliore dei tempi, era il peggiore dei tempi; era l’età della saggezza, era l’età della follia…..

Titoli di Stato cinesi e politica accomodante: una voce fuori dal coro: Nel 2018 il debito sovrano cinese denominato in USD ha restituito agli investitori il 3,8%, il terzo miglior risultato tra le 100 classi di attività a reddito fisso tracciate da Panoramic Weekly. L’aumento avviene nonostante il rallentamento della crescita economica, ora scesa ad un ritmo annualizzato del 6,5%, rispetto al 6,9% dello scorso anno. Il PMI manifatturiero del paese è sceso a 49,4 a dicembre, il più debole dal 2016 e al di sotto del livello 50 che segna una contrazione. Tuttavia, le politiche di stimolo del governo cinese, compresi i tagli alle riserve obbligatorie delle banche, continuano a sostenere l’economia e il mercato obbligazionario. Ancora prevalentemente nelle mani degli investitori locali, il debito cinese è sempre più disponibile per i detentori stranieri attraverso il programma Bond Connect, e potrebbe essere più richiesto dopo essere stato incluso in alcuni indici di riferimento di Bloomberg Barclays a partire da aprile di quest’anno. Nell’attuale contesto globale di crescita dei tassi, gli investitori accolgono favorevolmente un paese con una politica di allentamento generale.

Giù:

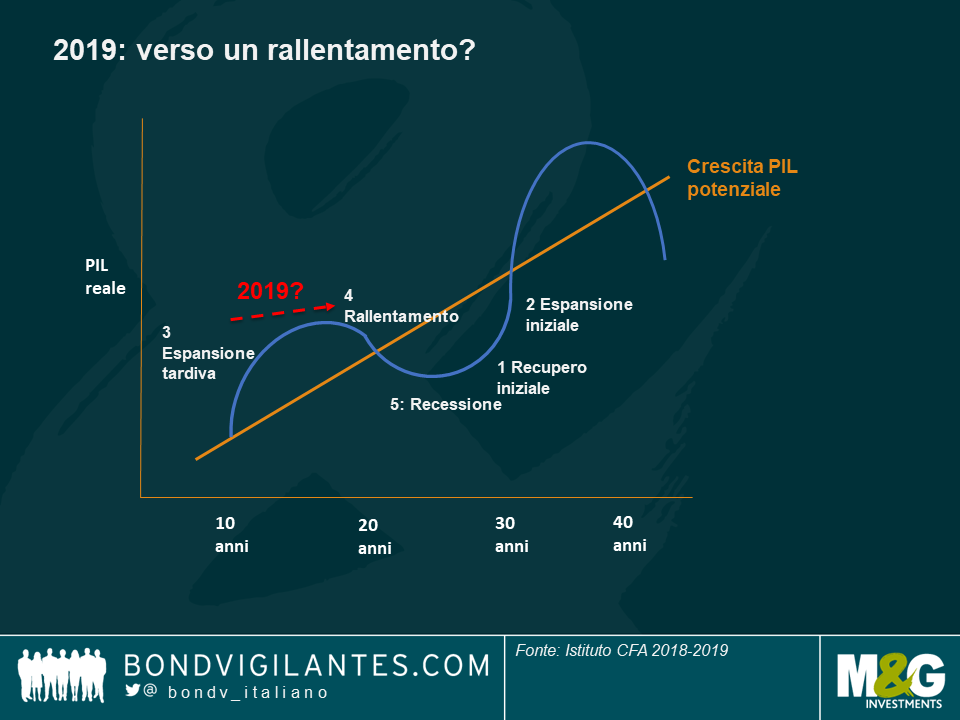

Ciclo economico, verso il basso? Con l’ultima recessione ormai risalente a un decennio fa e la teoria economica che suggerisce che i cicli tendono a durare circa 10 anni, gli investitori sono comprensibilmente preoccupati – da qui la loro preferenza per i titoli rifugio rispetto alle attività di rischio. Ma più che il tempo, il nervosismo arriva in mezzo ad altri segnali: durante la fase di espansione tardiva di un ciclo economico, la crescita economica tende ad essere superiore alla crescita tendenziale a lungo termine, ma il ritmo inizia a rallentare. Negli Stati Uniti, ad esempio, la crescita dovrebbe scendere al 2,6% quest’anno e all’1,9% nel 2020, contro il 2,9% previsto nel 2018. Questa fase di “espansione tardiva” è caratterizzata anche da politiche restrittive (che vediamo in tutto il mondo con il passaggio delle banche centrali da Quantitative Easing a Quantitative Tightening), e dall’aumento dell’inflazione (negli Stati Uniti, l’inflazione dovrebbe salire al 2,4% nel 2018, dal 2,1% del 2017). I tassi di interesse sono solitamente più elevati (il rendimento del Treasury a 2 anni, il tasso di sconto mondiale de facto, saltato dall’1,8% al 2,49% nel 2018), portando la volatilità sulle quotazioni azionarie (l’indice S&P 500 ha perso il 6,2% lo scorso anno). Se questa narrazione di “espansione tardiva” è stata applicata bene nel 2018, il nuovo anno potrebbe portarci alla seguente fase di “rallentamento”, dove di solito vediamo: una crescita più lenta (già prevista), un picco di fiducia dei consumatori (questo è un indicatore di ritardo, poiché i consumatori hanno tipicamente bisogno di vedere dati deboli prima di bloccare gli acquisti), un raffreddamento delle politiche restrittive (il presidente della Fed Powell potrebbe averlo già segnalato nel suo discorso accomodante di dicembre), così come una maggiore inflazione (prevista anche negli Stati Uniti). In questo contesto, i rendimenti obbligazionari a lungo termine di solito diminuiscono in quanto gli investitori non tengono conto del rallentamento, mentre le azioni risentono dell’anticipazione di una futura recessione, che sarebbe la prossima tappa. Come al solito, le opinioni variano: mentre la Fed vede due aumenti dei tassi l’anno prossimo, e un’ulteriore inasprimento nel 2020, i mercati non registrano aumenti per tutto l’anno in corso, e tagli in seguito. Nessuno sa cosa ci riserva il futuro, ma negli ultimi anni i mercati sono stati indicatori anticipatori migliori di quanto non lo sia stata la Fed.

EM – anno difficile: Il debito sovrano denominato in USD dei mercati emergenti (EM) è sceso del 4,3% lo scorso anno, la terza perdita annuale negli ultimi 18 anni (gli altri nel 2013 e nel 2008). Il periodo comprende anche dieci anni di rendimenti positivi a due cifre, in quanto la classe di attivi ha beneficiato di una forte crescita globale all’inizio degli anni 2000, mentre è rimasta relativamente immune alla crisi finanziaria del 2007-2008 visti i suoi minori problemi bancari. Ma il 2018 ha portato loro un mix tossico di un dollaro in aumento, prezzi del petrolio in calo (che ha colpito i pesi massimi delle esportazioni di petrolio EM come Brasile, Messico e Russia), guerre commerciali e problemi idiosincratici in Argentina e Turchia. Tutto questo ha colpito più duramente i paesi dell’Africa, del Medio Oriente e dell’America Latina, mentre l’Europa orientale e l’Asia sono rimaste più resistenti. Alcuni investitori sostengono che il destino degli EM potrebbe cambiare quest’anno, dato che i “deficit gemelli” negli Stati Uniti potrebbero contenere un aumento del dollaro, mentre la crescita globale dovrebbe rimanere positiva, anche se non elevatissima. Alcuni ritengono inoltre che con rendimenti del 6,8%, i più elevati dal 2009, il rischio potrebbe essere compensato.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes