BCE in soccorso: “whatever it takes” 2.0 all’orizzonte?

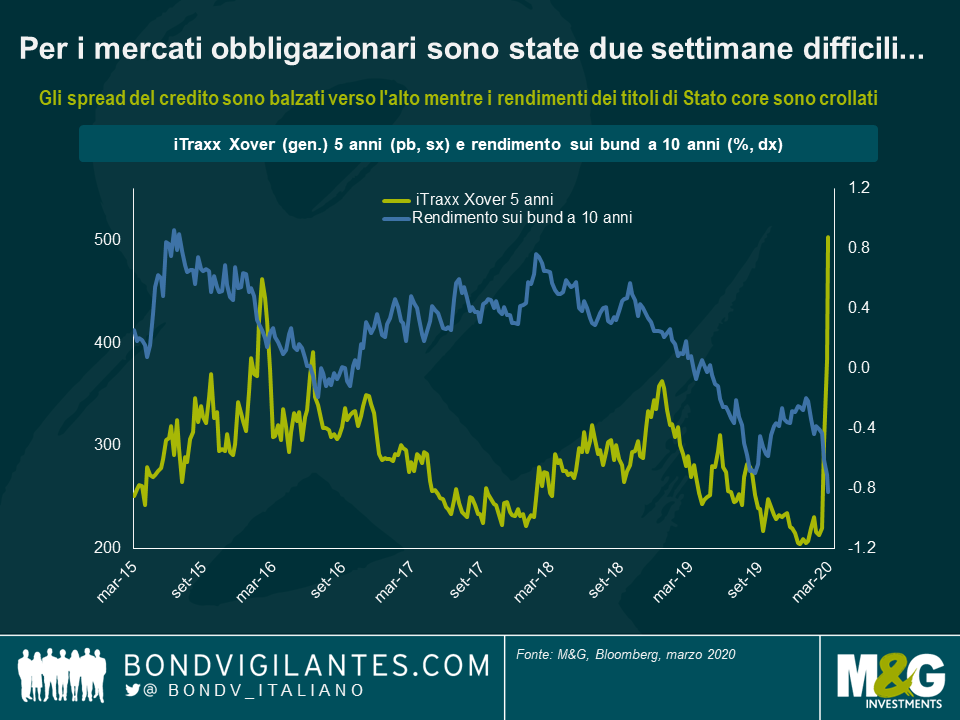

Per i mercati obbligazionari sono state due settimane a dir poco difficili. L’avversione al rischio regna sovrana: in Europa, mentre osservavo i miei monitor martedì mattina l’iTraxx Xover, cartina di tornasole del rischio di credito nell’high yield europeo, è balzato al livello più alto da metà 2013, mentre il rendimento sui bund a 10 anni è precipitato al minimo storico sotto quota -0,8%.

In occasioni precedenti, di fronte alle turbolenze di mercato la Banca centrale europea (BCE) è intervenuta per segnalare uno stimolo monetario maggiore. A marzo del 2016, dopo un paio di mesi orribili per gli asset rischiosi, Francoforte fece sapere che avrebbe ampliato il programma di QE aggiungendo le obbligazioni societarie alla lista della spesa. Con una mossa ancora più plateale l’allora presidente della BCE, Mario Draghi, a luglio del 2012 pronunciò il famoso “whatever it takes” unanimemente riconosciuto come uno dei principali fattori che contribuirono a mettere fine alla crisi del debito europea. Considerando il recente peggioramento della crisi legata al Covid-19 e il modo in cui ha reagito il mercato, ora tutti gli occhi sono puntati su Christine Lagarde e i commenti che diffonderà dopo la riunione del Consiglio direttivo della BCE in programma giovedì. Dal mio punto di vista, le opzioni disponibili per i banchieri centrali europei questa settimana sono essenzialmente tre: niente di nuovo, risposta misurata o un colpo di bazooka.

Opzione n. 1 Niente di nuovo

In questo scenario, la BCE si limita a prendere atto dei rischi accentuati per le prospettive economiche e l’inflazione a medio termine nell’Eurozona a causa del Covid-19, ma si astiene da modifiche alla politica monetaria che è già ampiamente accomodante. Il tasso di deposito principale viene mantenuto al -0,5% e il Programma di acquisti di asset (APP) continua al ritmo mensile di 20 miliardi di euro. Alla base di questa decisione ci sarebbe il fatto che la politica monetaria in sé non basterebbe e spetta prima di tutto ai governi intervenire con l’allentamento fiscale. Adottare misure monetarie di emergenza in modo prematuro e affrettato potrebbe essere addirittura controproducente, nel senso che la percezione di una BCE palesemente allarmista rischia di creare ancora più ansia sui mercati. Inoltre, considerando che il tasso di deposito della BCE già in territorio abbondantemente negativo riduce il margine per ulteriori tagli dei tassi rispetto ad altre banche centrali, la BCE potrebbe concludere che la cosa sensata da fare a questo punto è conservare le ultime cartucce per poter agire con decisione più avanti, se la situazione Covid-19 dovesse continuare a peggiorare.

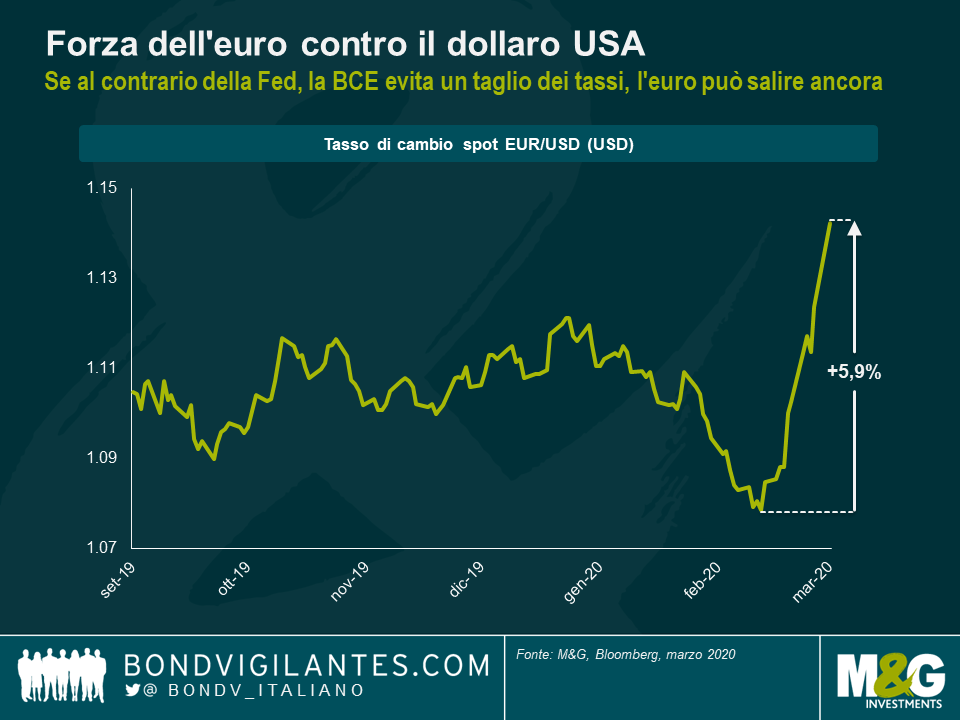

Ci saranno anche validi motivi per giustificare un approccio “niente di nuovo”, ma non lo ritengo uno scenario probabile. Prima di tutto, le aspettative di un ulteriore stimolo monetario da parte della BCE sono molto alte sul mercato: mentre scriviamo, la probabilità implicita di un taglio dei tassi di interesse giovedì, riflessa dagli swap su indice overnight, è prossima al 100%. Ovviamente la BCE non è certo obbligata a soddisfare le aspettative, ma non effettuare un taglio dei tassi fortemente atteso può scatenare ulteriore turbolenza sui mercati finanziari, cosa che di sicuro preferirebbe evitare. Secondo, in un mondo in cui altre banche centrali (tra cui Fed, Bank of Australia e Bank of Canada) hanno deciso di abbassare i tassi in risposta al Covid-19, la BCE potrebbe diventare l’eccezione lasciando invariato il costo del denaro, e questo alimenterebbe il rialzo dell’euro. La moneta unica si è già apprezzata di quasi il 6% contro il dollaro USA da metà febbraio: un ulteriore rafforzamento sarebbe un altro ostacolo per le società europee che esportano molto e, per estensione, per tutta l’economia dell’Eurozona già afflitta dalla domanda in calo e dalle interruzioni della catena logistica dovute all’epidemia. Per essere chiari, il mandato della BCE non comprende la gestione attiva della moneta se si rafforza sul mercato dei cambi, ma mettere fine al recente rimbalzo dell’euro sarebbe quanto meno un effetto collaterale auspicabile di un taglio dei tassi, anche se non il motivo principale per effettuarlo, e potrebbe contribuire ad avvicinare l’inflazione europea al livello obiettivo, attraverso il rialzo dei prezzi all’importazione.

Nel tentativo di placare i mercati, con il vantaggio aggiuntivo di frenare la corsa dell’euro, credo che la BCE interverrà sui tassi giovedì. In tal caso, la domanda cruciale ovviamente è fin dove intende spingersi. E questo ci porta alle opzioni n. 2 e n. 3.

Opzione n. 2 Risposta misurata

In questa ipotesi, la BCE taglia i tassi di interesse in misura modesta, diciamo 10 punti base (pb), portando l’interesse principale sui depositi al nuovo minimo record del -0,6%. Contestualmente, gli acquisti netti di asset mensili vengono incrementati forse a 60 miliardi di euro, se non addirittura a 80, che vorrebbe dire triplicare o quadruplicare i volumi dal livello attuale di 20 miliardi di euro al mese, ma non sarebbe la prima volta: già in passato nell’ambito di programmi APP la BCE ha effettuato acquisti per 60 miliardi di euro (da marzo 2015 a marzo 2016 e da aprile a dicembre 2017) e 80 miliardi di euro al mese (da aprile 2016 a marzo 2017).

Direi che questo forse è lo scenario più probabile, anche se indubbiamente il meno desiderabile. Il pericolo per la BCE è, per così dire, sprecare due fave senza prendere neanche un piccione. Un intervento moderato non accompagnato da uno stimolo fiscale sostanzioso difficilmente sarebbe sufficiente a instillare una fiducia duratura in mercati che hanno appena accolto con sufficienza un taglio della Fed di 50 pb. L’avversione al rischio potrebbe facilmente trasformarsi in una crisi di mercato a tutti gli effetti. Nel contempo, la BCE avrebbe sprecato una delle ultime cartucce rimaste, limitando così la propria capacità di adottare altre misure di emergenza che potrebbero rivelarsi necessarie in futuro, se l’impatto dell’epidemia di Covid-19 sull’attività economica dovesse risultare più grave di quanto indichino le proiezioni attuali.

Opzione n. 3 Colpo di bazooka

L’idea qui sarebbe creare un altro momento “whatever it takes” che riesca a calmare immediatamente i mercati evitando un vero e proprio episodio di panico fra gli investitori, che se sfuggisse di mano potrebbe compromettere la stabilità del sistema finanziario fino a minacciare l’economia reale. In questo scenario, la BCE interviene con la massima decisione sia sui tassi di interesse sia sugli acquisti di asset: i tassi vengono ridotti di almeno 25 pb, con quello sui depositi che così arriverebbe al -0,75%, in linea con il tasso ufficiale della Banca Nazionale Svizzera, e i volumi di acquisti APP salgono oltre gli 80 miliardi di euro al mese, diciamo a 100. Va detto che per segnalare agli operatori di mercato che la BCE mantiene la capacità di incrementare ulteriormente gli acquisti di asset in futuro, se dovesse servire, sarebbe necessario modificare in parte le regole dell’APP:

- Le condizioni attuali del programma di acquisti nel settore pubblico (PSPP) all’interno dell’APP, prevedono che i titoli governativi idonei vengano selezionati in base alla chiave capitale della BCE. Per via dell’alto peso della chiave capitale abbinato al livello relativamente basso di indebitamento della Germania, che dopo tutto ha chiuso il 2019 con un surplus di bilancio record di 13,5 miliardi di euro, i bund sono diventati un collo di bottiglia nel programma. Al fine di creare un margine di manovra consistente, si potrebbe sospendere momentaneamente la regola della chiave capitale permettendo così alla BCE di privilegiare per esempio gli acquisti di BTP italiani, disponibili in abbondanza. Certo, sarebbe una mossa politicamente molto controversa, ma visto che al momento l’Italia è il Paese europeo di gran lunga più colpito dall’epidemia di Covid-19, questo cambio delle regole sembrerebbe quanto meno giustificabile. Se la BCE ha mai pensato di sospendere la chiave capitale, questo è il momento per farlo.

- Le regole del programma di acquisti nel settore privato (CSPP), nell’ambito dell’APP, non consentono l’acquisto di obbligazioni emesse dalle banche. Dato che i titoli bancari rappresentano più o meno il 30% dell’universo dei corporate investment grade europeo, la loro inclusione nel CSPP aiuterebbe a incrementare la capacità in misura sostanziale. In più, servirebbe anche a un altro scopo: l’approccio “colpo di bazooka” comporterebbe un danno per la redditività delle banche, ma creando una domanda di obbligazioni bancarie tramite il CSPP, e quindi abbassando di fatto i costi di finanziamento, si attutirebbe il colpo sul sistema bancario europeo.

L’idea di sparare il colpo di bazooka indubbiamente ha la sua attrattiva, ma in realtà è una strategia ad alto rischio. Se funziona e si riesce a evitare una crisi conclamata, sia sui mercati che nell’economia reale, attraverso un’azione decisa e tempestiva della BCE, Christine Lagarde può diventare subito una star fra i banchieri centrali. Tuttavia, senza un contestuale intervento concertato di allentamento fiscale, l’approccio bazooka potrebbe facilmente ritorcersi contro l’Europa. Se le misure si rivelano inefficaci, i mercati continuano a sprofondare e il meccanismo di trasmissione dello stimolo monetario all’economia reale si inceppa, la BCE non avrà molti altri mezzi a disposizione per intervenire in futuro – e i mercati saprebbero che la BCE, come altre banche centrali, non sa più che pesci pigliare.

Riassumendo, nessuno vorrebbe essere al posto di Christine Lagarde questa settimana, quando la BCE si troverà fra l’incudine e il martello. L’inazione o una qualsiasi misura esitante rischia di minare ulteriormente la stabilità di mercato a rischio di trasformarla in una crisi conclamata che coinvolgerebbe sia i mercati finanziari che l’economia reale. Ma giocarsi tutte le carte adesso nel tentativo di stimolare l’economia e imprimere una svolta all’umore degli investitori prima che la situazione precipiti significa non lasciarsi alcun margine di manovra più avanti. Per gli investitori, i mercati stanno diventando un terreno sempre più insidioso in cui muoversi. Dato che non c’è un percorso ovvio da imboccare per la BCE (né per qualsiasi altra banca centrale, a dirla tutta), scommettere su qualsiasi esito della riunione sulla politica monetaria sarebbe un strategia rischiosa.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes