Il nuovo cuneo delle obbligazioni statunitensi indicizzate all’inflazione

Da tempo il mercato obbligazionario indicizzato nel Regno Unito presenta un noto “cuneo”, in quanto i bond corrispondono l’indice RPI e la Banca d’Inghilterra ha come target l’indice IPC (Indice dei prezzi al consumo). Il cuneo rappresenta la differenza tra questi due indici di prezzo e nel lungo termine dovrebbe essere pari a circa l’1%. Pertanto, nel lungo termine, e con tutte le dovute obiezioni, l’RPI sarà superiore di circa l’1% rispetto all’IPC. Il cuneo è dato essenzialmente dal fatto che si tratta di diversi panieri di beni e servizi, calcolati in modo diverso. Tuttavia, vale la pena di menzionare che, data la proporzione decisamente più elevata di costi legati alla spesa abitativa nell’indice RPI (sia i prezzi che i pagamenti degli interessi sui mutui), il cuneo dovrebbe forse ampliarsi ulteriormente se i prezzi delle abitazioni continuassero a salire e/o se i tassi di interesse aumentassero davvero prima o poi.

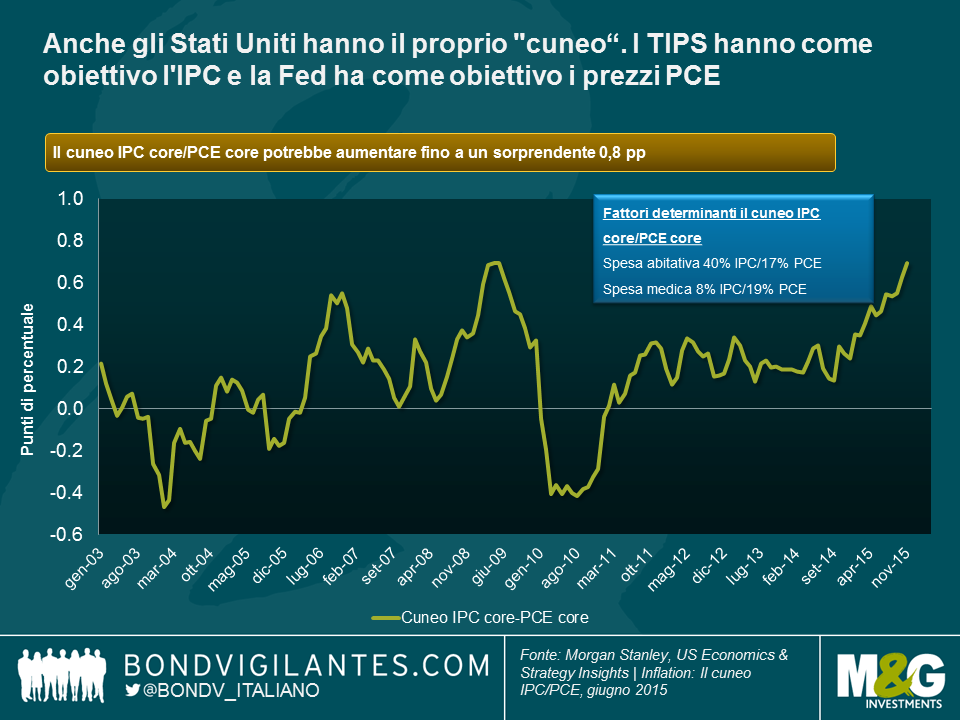

Anche negli Stati Uniti, c’è un analogo rischio di cuneo. Ciò dipende dalla stessa caratteristica presente nel mercato britannico, ovvero dal fatto che i TIPS corrispondono IPC come indice di indennità legata all’inflazione, eppure le politiche monetarie hanno un obiettivo del 2% non nell’IPC, ma nel PCE. Ancora una volta, si tratta di panieri distinti, calcolati diversamente, con ponderazioni diverse, e che pertanto raramente produrranno la stessa cifra di inflazione. Storicamente, il cuneo è stato approssimativamente pari a un quarto di percentuale. È opportuno ricordare che il PCE misura la spesa del settore personale, mentre l’IPC punta a misurare spese vive dei nuclei familiari.

La spesa abitativa e quella medica sembrano destinate a vedere un aumento del cuneo tra IPC e PCE al di sopra dell’attuale 0,1%, in un futuro non troppo distante. Ciò si deve in parte legati all’effetto formula, ma anche alle differenze di ponderazioni tra i due indici. L’edilizia residenziale rappresenta il 42% dell’IPC e il 27% del PCE. Pertanto, quando il mercato dell’edilizia residenziale è solido e le abitazioni sfitte sono poche, l’IPC dovrebbe aumentare a un ritmo più elevato rispetto al PCE. Anche i costi relativi ai servizi medici (6% dell’IPC e 22% del PCE) contribuiranno ad innalzare il cuneo, ma in modo diverso. L’inflazione medica sarà mantenuta estremamente bassa per almeno i prossimi dieci anni, dati i prezzi fissati dal governo per queste spese, per quel che riguarda Medicare e Medicaid. I costi medici relativi all’IPC non sono amministrati dallo Stato e pertanto non verranno mantenuti a livelli modesti.

Il grafico mostra l’impatto significativo che potrebbe acquistare il cuneo in termini di prezzi core, dove esso potrebbe raggiungere lo 0,8% e forse andare anche oltre. Ma, in quanto investitori obbligazionari, siamo più interessati alle cifre complessive in quanto definiscono la nostra compensazione per l’inflazione in TIPS e l’obiettivo di inflazione cui sta puntando la Fed. Morgan Stanley stima che il cuneo complessivo potrebbe divenire pari a 0,5%, sulla base delle differenze di costi del settore dell’edilizia residenziale e costi medici. Pertanto se credete, come me, che la Fed prenda seriamente il suo target di inflazione, se il PCE è pari al 2%, l’IPC potrebbe essere pari a 2,5%. Per chi detiene TIPS, quella compensazione per l’inflazione di un ulteriore 25% è unicamente un elemento positivo.

Il mercato del lavoro appare attualmente più teso negli Stati Uniti che in Regno Unito o Europa, con una minore capacità inutilizzata e una maggiore probabilità di crescita salariale nel corso di quest’anno. Questa è una ragione per cui un investitore potrebbe preferire i TIPS rispetto ai gilt indicizzati o ai titoli indicizzati europei. Un’altra ragione per prediligere i TIPS è dovuta al fatto che gli effetti di base del petrolio hanno colpito più duramente i prezzi negli Stati Uniti che in Regno Unito ed Europa, e pertanto saranno più positivi se il prezzo del greggio si stabilizza o addirittura aumenta. A queste due ragioni positive per investire in TIPS possiamo aggiungerne una terza, ovvero che affinché la Fed raggiunga il suo obiettivo di inflazione del 2%, il IPC deve essere decisamente più elevato.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes