Stress nell’eurozona: l’euro è fatto, ora facciamo l’unione monetaria…

Oggi è un giorno di mobilitazione in Europa. O meglio, un giorno di immobilità, visto che mentre i manifestanti sfilano per le strade, interi settori, come quello dei trasporti, sono fermi a causa dello sciopero. Ma perché protestano i lavoratori e, soprattutto, i disoccupati?

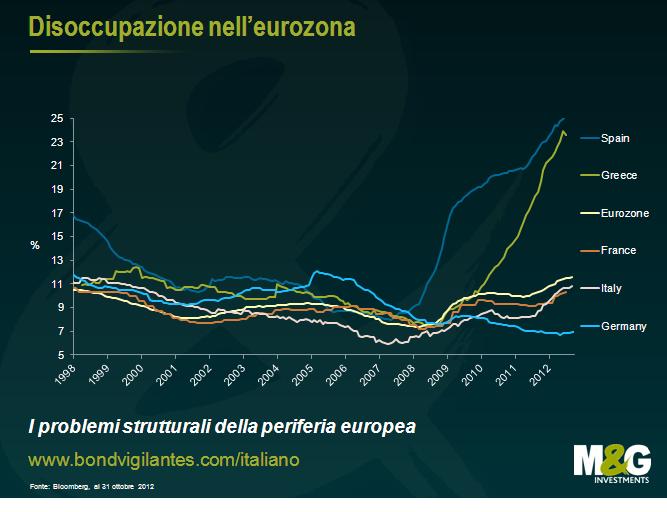

Innanzitutto consideriamo i fatti. Il grafico seguente mostra la disoccupazione nell’eurozona suddivisa per Paese. È molto chiaro chi protesta e perché. Più alta è la disoccupazione, più la popolazione è preoccupata per la situazione economica. La Germania non scende in piazza; l’Europa meridionale sì.

Dal grafico si può vedere come negli ultimi 10 anni le economie europee abbiano attraversato fasi alterne: quello che oggi è lo zoccolo duro della regione a metà del decennio scorso ha vissuto momenti di debolezza, mentre la periferia, ora in difficoltà, era in pieno boom. L’evoluzione del panorama industriale, le trasformazioni del mondo del lavoro e i cambiamenti strutturali non avvengono rapidamente: qual è dunque la causa di questa volatilità delle economie nazionali?

Abbiamo già parlato dei problemi della moneta unica, un concetto economico creato per il bene dell’Europa. Vediamo ora come influisce sull’eurozona l’attuale politica economica e come colmare il divario fra i vari Stati membri ricorrendo alla teoria economica.

La prima lezione che ho imparato dal mio professore di economia riguarda il concetto di mano invisibile (per ironia della sorte, questo straordinario insegnante aveva le mani più grosse che io abbia mai visto!). Introdurre una moneta unica è come legare dietro la schiena la mano invisibile che agisce attraverso i tassi di cambio. Siccome la moneta unica è alla radice del problema, la soluzione più ovvia è smantellarla. Ma questa scelta potrebbe avere enormi ripercussioni e i leader europei non sono pronti a fare un passo simile. Non perché sia inefficace, ma perché hanno sposato l’idea politica ed economica che sta dietro la moneta unica. Così, le economie più deboli si ritrovano con un tasso di cambio troppo alto, le più forti con uno troppo basso. La mano invisibile non può agire liberamente sui mercati dei cambi; l’esito più probabile è quindi la divergenza e non la convergenza economica.

Avendo studiato in Gran Bretagna, subito dopo la mano invisibile abbiamo affrontato John Maynard Keynes. Soprattutto, ci hanno inculcato l’idea che il governo debba ricorrere al deficit di bilancio in funzione anticiclica. In Europa, invece, le economie più fragili sono costrette a un maggiore rigore fiscale attraverso la riduzione del disavanzo pubblico. I forti possono permettersi misure di stimolo, i deboli sono obbligati ad adottare una politica fiscale prociclica. Così facendo, i deboli diventeranno ancora più deboli, mentre i forti si rafforzeranno…

La terza lezione di economia era sulla politica monetaria. Un taglio dei tassi di interesse favorisce i consumi e la crescita. In Germania, il meccanismo di trasmissione relativo alla contrazione di ingenti prestiti a bassi tassi di interesse funziona sia per lo Stato, sia per imprese e privati. Nelle economie in difficoltà, invece, il costo di finanziamento è elevato e la disponibilità limitata per chiunque: Stati, imprese, privati. Insomma, il meccanismo di trasmissione non funziona allo stesso modo nei vari Paesi europei. I forti diventeranno ancora più forti, i deboli si indeboliranno.

Il concetto economico di moneta unica è frutto di un processo politico. Se la moneta unica non provoca grossi contraccolpi economici, è relativamente facile prendere le decisioni politiche necessarie al suo funzionamento. Ma se la moneta unica diventa un elemento destabilizzante, proprio come sta succedendo, occorre affilare le armi della politica per combatterne gli effetti. Per inaugurare la moneta unica è bastato un giorno, per farla funzionare serviranno anni.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes