Il fiscal cliff è una bella gatta da pelare, ma in qualche modo la questione sarà risolta. Quindi non perdiamo di vista il netto miglioramento dell’edilizia residenziale USA

Nonostante i gravi rischi che ancora incombono sull’economia statunitense, una ripresa del settore residenziale superiore alle attese, con conseguenti vantaggi per il mercato del lavoro, potrebbe essere la piu’ grande storia del 2013.

Attualmente, il vero danno causato dal fiscal cliff è più che altro psicologico, dal momento che scoraggia sia gli investimenti che le assunzioni da parte delle aziende. Non mi è consentito usare la frase che parla di un cane portato a spasso per il cortile, perché staremmo ragionando per luoghi comuni, e scriverlo mi costerebbe caro, anche se si trattarebbe della soluzione più ovvia al problema e, di fatto, l’unica. Il debito USA è troppo grande per affrontarlo una volta per tutte, e probabilmente in futuro ci attende una qualche forma di default (nei confronti degli obbligazionisti ove non sia possibile nei confronti delle attese della popolazione in ambito pensionistico o sanitario) o di svalutazione (monetaria o inflazionistica).

La questione del fiscal cliff ha distolto l’attenzione da quelli che noi riteniamo sviluppi estremamente positivi per l’economia USA, in particolare per quanto riguarda il mercato dell’edilizia residenziale, come già accennato in settembre. Dal 2007, questo settore è al centro della crisi finanziaria globale, scatenata proprio dallo scoppio della bolla del credito in seguito all’insolvenza dei mutui sub-prime. L’offerta eccessiva di case nuove unita a pignoramenti, flessione delle entrate reali delle famiglie e aumento della disoccupazione aveva infatti determinato un crollo dei prezzi. Il sistema bancario cedette e nel settore immobiliare andarono persi numerosi posti di lavoro: dai 7,7 milioni di americani impiegati nell’edilizia nel 2006 si passò infatti ai 5,5 di inizio 2010 (-2,2 milioni). Ma i molti segnali positivi che vediamo oggi in quest’area potrebbero dare una bella spinta all’economia nel 2013, proprio come allora la fecero sprofondare.

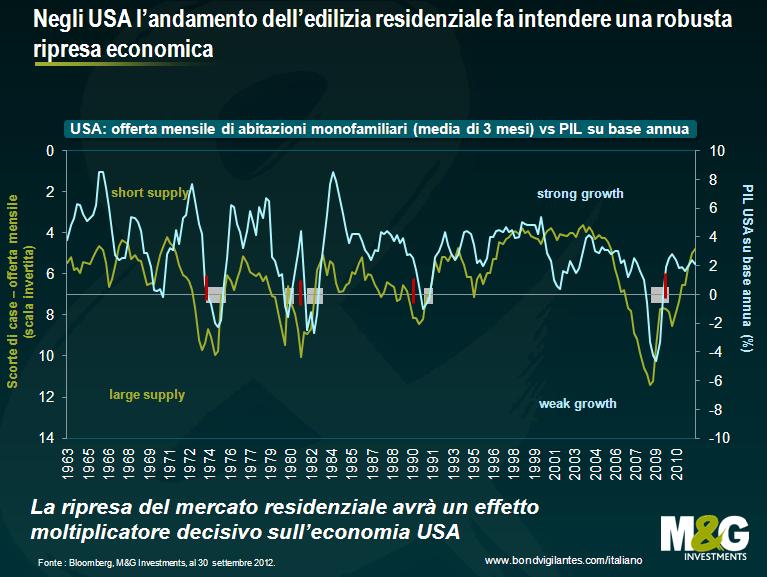

Il grafico che segue è stato molto importante per noi nel 2007: questi dati ci hanno consentito di prevedere non solo un rallentamento della crescita USA, ma una vera e propria recessione, con gravi danni al sistema bancario. Dal grafico emerge che negli Stati Uniti si era costruito così tanto che per smaltire le scorte di case pronte erano necessari non più 4 mesi circa, bensì oltre 7, un livello da sempre indice di recessione. Infatti da allora le scorte di invenduto sono salite ben oltre i 7 mesi, con punte di 1 anno nel 2008, lasciando intuire un calo del PIL del 4% su base annua. Oggi la quantità di invenduto diminuisce rapidamente, favorendo una continua espansione economica. Siamo addirittura a un livello tale per cui si potrebbe ricominciare a costruire, con un effetto moltiplicatore estremamente potente.

Un altro fattore positivo relativo al settore residenziale USA riguarda i prezzi delle case, che secondo l’indice S&P/Case-Shiller stanno salendo dallo scorso marzo (anche se restano “bassi”, ovvero inferiori del 30% rispetto ai massimi valori nominali, e ancora più bassi in termini reali). Il sentiment negativo sul settore dovrebbe quindi attenuarsi – nessuno vuole comprare in previsione di un ribasso. Inoltre, la Federal Reserve ha cambiato l’oggetto dei suoi piani di ”Quantitative Easing”, passando dai Treasury ai titoli ipotecari, una manovra che dovrebbe rimettere in moto il meccanismo di trasmissione. In teoria gli americani che investono in mutui ipotecari dovrebbero essere in grado di rifinanziare a condizioni più convenienti i prestiti in essere a tassi elevati. Questo non succede; le banche producono troppe scartoffie (basti pensare che il tempo necessario all’approvazione di un mutuo è aumentato da uno a tre mesi) e i criteri applicabili ai nuovi mutui sono spesso più severi rispetto a quelli esistenti. Infatti, i tassi dei nuovi mutui trentennali si aggirano attorno al 3,31%, (record minimo), mentre nel 2011 ben 28 milioni di americani avevano mutui con tassi superiori di oltre l’1% rispetto ai tassi dei nuovi contratti, in teoria rifinanziabili a livelli inferiori (oggi probabilmente sono ancora più bassi). Potrebbe sembrare un dato negativo, ma in realtà, se il meccanismo di trasmissione ricomincia a funzionare, si tratta di una grossa opportunità per i consumatori (infatti con interessi più bassi aumenta il potere di acquisto). Dal momento che la Fed sta lavorando proprio per far funzionare questo meccanismo, le cose non possono che migliorare.

Dunque, considerando che i prezzi delle case sono ora interessanti, i tassi ipotecari diminuiscono e la domanda aumenta a fronte di un’offerta limitata, che portata può avere questo fenomeno? L’impatto negativo degli eventi del 2007 è stato molto forte; i moltiplicatori legati all’apertura di nuovi cantieri e alla nascita di nuove famiglie (coloro che mettono su casa per la prima volta, per effetto della crescita demografica, dell’immigrazione o dell’abbandono dell’abitazione dei genitori) sono decisamente elevati. Il progetto di costruzione di una casa, infatti, può dar luogo all’assunzione di nuovi operai, i quali a loro volta acquistano di mezzi di trasporto e scavatrici idonei a questo tipo di lavoro e hanno a disposizione uno stipendio da spendere. Si comprano cemento (speriamo da Cemex, una società high yield che ci piace!) e legno. E le persone che andranno ad abitare in quella casa acquisteranno tappeti, sedie e televisori a schermo piatto (forse dobbiamo smetterla di specificare “schermo piatto” quando si parla di TV). Calcolando i moltiplicatori dell’edilizia nel 2002, l’Australian Bureau of Statistics (ABS) ha riscontrato un effetto iniziale (l’impiego di operai edili e il prodotto del loro lavoro), un primo effetto diretto (la produzione e l’assunzione di personale per produrre le merci e i servizi necessari al settore edile), un secondo effetto a livello industriale (l’impatto della produzione extra sui fornitori), e infine un impatto sui consumi (l’aumento della spesa legato agli stipendi percepiti dai nuovi impiegati). L’ABS ha calcolato che ogni US$ 1 milione investito nell’edilizia genera un giro d’affari US$ 2,9 milioni, e, cosa ancora più importante, crea 13,5 posti di lavoro nell’edilizia stessa e 55,5 in altri settori economici (ho ricavato i dati facendo una stima al rialzo rispetto ai dati dell’ABS, che aveva utilizzato il dollaro australiano). Anche se il moltiplicatore calcolato dall’ABS potrebbe essere superiore a quello effettivo e l’Australia non è certo l’America, i numeri la dicono lunga sul potenziale offerto dal settore edile e residenziale, suggerendo un certo ottimismo circa l’economia USA nei prossimi due anni.

Questo mi porta al mio ultimo punto, timidamente collegato a quando detto fin’ora… la scorsa settimana ho preso un caffè con George Trefgarne, ex redattore di economia del Daily Telegraph e autore di Metroboom, un documento sulla ripresa dell’economia inglese dopo il tracollo degli anni ‘30. Si può discutere se la depressione sia stata superata grazie all’austerità o alla svalutazione monetaria, ma resta il fatto che il mercato residenziale ebbe un ruolo cruciale nella rinascita economica. Fra il 1931 e il 1939, siamo passati a costruire da 200.000 (nel 1936) a oltre 350.000 nuove case ogni anno. Oggi, nonostante il marcato aumento della popolazione, si costruiscono meno di 150.000 abitazioni l’anno, gli affitti salgono e molti non si possono permettere una casa. In un certo senso siamo fortunati: sappiamo che per sostenere la crescita del Regno Unito basterebbe far decollare il mercato residenziale (allentando i vincoli di progettazione e incentivando i costruttori). Nel caso della Spagna, dove c’è sovrabbondanza di case, questa non potrebbe essere una soluzione alla crisi, ma nel Regno Unito o negli USA potrebbe funzionare.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes