Reddito fisso dei mercati emergenti: analisi 2021 e prospettive 2022

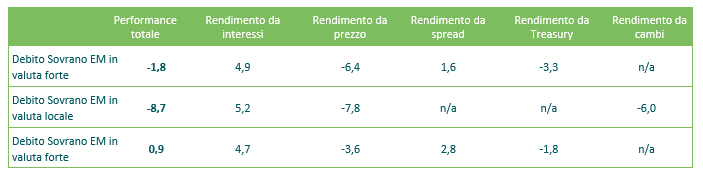

Grafico 1 | Ripartizione della performance del reddito fisso dei Paesi emergenti (in dollari statunitensi) per il 2021 (%)

P. = performance / R. = rendimento / D. S. = debito sovrano

Si noti che le performance passate non sono indicative dei risultati.futuri.

Fonte: M&G, JP Morgan, dicembre 2021. Benchmark utilizzati: Debito sovrano dei mercati emergenti in valuta forte (Indice JP Morgan EMBI

Nel 2021 il debito sovrano dei Paesi emergenti ha generato risultati negativi, in particolare i mercati locali, stretti fra la morsa del deprezzamento valutario e tassi più elevati. Le obbligazioni societarie hanno dato prova di migliore tenuta in quanto la qualità media del credito dell’indice corporate è più elevata, nonostante i problemi specifici di settore (ovvero il rischio immobiliare della Cina).

Alcune delle situazioni che hanno determinato la performance deludente del 2021 potrebbero non verificarsi nel 2022, ma ci sono ancora diversi fattori cui prestare attenzione:

1. Inflazione

Una grossa sorpresa per il 2021. Una combinazione di recupero dal lato della domanda e stimolo fiscale, strozzature dal lato delle forniture, la carenza di manodopera, il deprezzamento valutario in alcuni casi e politiche delle banche centrali molto accomodanti nella prima parte dell’anno hanno determinato le pressioni inflazionistiche più sostenute in decenni. Nell’ambito dei mercati emergenti, l’Asia ha generato risultati migliori delle altre regioni, ma quasi tutti gli altri Paesi hanno avuto a che fare con persistenti pressioni sui prezzi. Anche se nel mondo sviluppato imperversa il dibattito su quanto possa essere permanente questo shock, crediamo che nello spazio EM i suoi effetti saranno più temporanei per le seguenti ragioni:

a) La risposta politica di molti paesi emergenti è stata molto più preventiva. Molte banche centrali hanno iniziato a inasprire le loro politiche monetarie a metà 2021 e in molti casi i tassi reali non si trovano più in territorio accomodante.

b) A differenza di alcuni mercati sviluppati (DM), la prospettiva di stimoli fiscali è ben più limitata in quanto i livelli di debito sono aumentati rapidamente dal 2020, in molti casi. Meno stimoli fiscali evitano interventi da un punto di vista monetari.

c) A differenza di alcuni mercati sviluppati, in particolare gli Stati Uniti, molte economie non si sono completamente riprese dalla recessione del 2020 e presentano ancora un divario di produzione negativo.

d) A nostro avviso, la rimozione degli effetti di base ridurrà probabilmente le cifre di inflazione su base annua. È improbabile che i prezzi delle materie prime, come il petrolio e alcuni alimenti, continuino a salire allo stesso ritmo del 2021. Queste voci hanno un grande peso sul paniere dell’inflazione dei prezzi al consumo delle economie dei mercati emergenti.

e) Pensiamo che le valute EM potrebbero registrare un andamento migliore nel 2022 (approfondiremo questo punto nel paragrafo seguente).

2. Dollaro statunitense forte in un contesto di contrazioni della Fed

Nel 2021, le aspettative di un inasprimento della politica della Fed hanno contribuito alla sovraperformance del dollaro USA rispetto alle valute EM e alle altre principali valute. Il migliore differenziale di crescita dei Paesi sviluppati rispetto a molti paesi emergenti e i modesti flussi di capitale nel reddito fisso EM più in generale hanno anch’essi avuto un impatto in questo senso. Effettivamente, molte valute EM si sono deprezzate rispetto al dollaro USA nonostante le loro banche centrali abbiano perseguito politiche di inasprimento e nonostante il miglioramento delle entrate delle partite correnti (dovuto in parte ai prezzi delle materie prime più elevati).

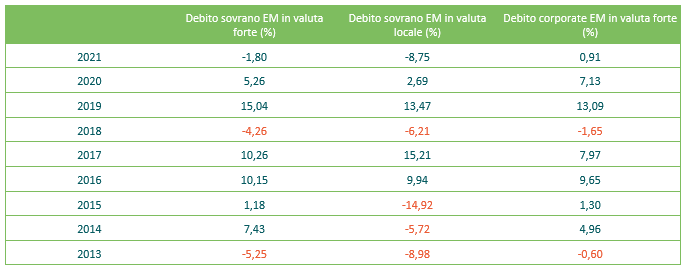

Una situazione analoga si era già verificata, durante precedenti cicli di contrazione. Le valute locali EM hanno registrato rendimenti negativi per tre anni (2013-2015) durante un precedente periodo di tapering, per esempio, ma hanno effettivamente generato un rendimento positivo nel 2016, quando la Fed ha iniziato ad aumentare i tassi di interesse (Grafico 2). È errore comune credere che le valute EM arranchino a causa delle contrazioni da parte della Fed. In realtà, tendono a deprezzarsi in anticipo, in modo che per quando la Fed inizia ad attuare i suoi movimenti, le valute in questione possano generare performance relativamente soddisfacenti.

Grafico 2 | Performance storica reddito fisso EM, 2013-2021

Si noti che le performance passate non sono indicative dei risultati futuri.

Fonte: M&G, JP Morgan, dicembre 2021. Benchmark utilizzati: Debito sovrano dei mercati emergenti in valuta forte (Indice JP Morgan EMBI Global Diversified); Debito societario dei mercati emergenti in valuta forte (Indice JP Morgan CEMBI Global Diversified); Debito sovrano dei mercati emergenti in valuta locale (Indice JP Morgan GBI EM Global Diversified).

Dato che quasi tutte le valute EM sono fondamentalmente più economiche adesso rispetto ad allora (molte erano sopravvalutate) e che gli squilibri delle partite correnti sono ben più ridotti (in molti casi, ci sono dei surplus), crediamo che, a meno che la Fed non debba aumentare i tassi di interesse oltre quanto riflesso nelle recenti stime del grafico dot plot (3 aumenti per il 2022, proseguendo fino al 2024), i mercati locali EM dovrebbero mettere a segno performance migliori nel 2022. A nostro avviso, questo risultato dovrebbe essere determinato dall’aspetto valutario piuttosto che dai tassi, in quanto la probabilità di tagli è ancora molto limitata vista la politica di inasprimento della Fed.

3 Crescita globale

Con stimoli monetari e fiscali più modesti, un potere d’acquisto eroso dall’inflazione e il mondo ancora alle prese con la lotta al COVID-19 (attualmente il ceppo Omicron, e in seguito forse altre varianti), la crescita globale è destinata a rallentare nel 2022. Anzi, le proiezioni mostrate nel Grafico 3 saranno probabilmente riviste al ribasso nei prossimi mesi, una volta che avremo più informazioni sull’impatto di Omicron. Pur rappresentando questo un elemento in parte frenante, siamo lontani da una recessione in stile 2020.

È molto probabile che la Cina veda un calo della crescita, a nostro avviso, ma ha iniziato ad allentare la sua politica attraverso tagli al coefficiente di riserva obbligatoria (RRR) e, se dovesse decidere di farlo, avrebbe la possibilità di fornire un sostegno selettivo al suo tormentato settore immobiliare. L’RRR rappresenta la quantità di denaro che le banche devono detenere in proporzione ai loro depositi totali: diminuire l’importo richiesto aumenterà ciò che le banche possono prestare alle aziende e agli individui.

Grafico 3 | Ultime previsioni di crescita globale FMI (a/a) 2019-2022

4 Rischio geopolitico e politico

Il perenne jolly. I potenziali “focolai” includono la Russia contro l’Occidente e l’Ucraina, e potenzialmente più tensioni USA-Cina. Riteniamo che si tratti di eventi a bassa probabilità, ma ad alto impatto, non completamente prezzati dal mercato. In termini di elezioni o eventi programmati, il quarto trimestre sarà probabilmente particolarmente degno di nota. Il congresso del partito cinese si svolge nel quarto trimestre, così come le elezioni americane di metà mandato. Le elezioni EM più importanti dal punto di vista del mercato avranno luogo in Brasile anch’esse durante il quarto trimestre, e c’è la possibilità di soddisfare un vasto elettorato centrista non soddisfatto dei candidati principali (Bolsonaro in carica contro l’ex leader di sinistra Lula). L’America Latina rimane profondamente divisa in molti paesi. Le amministrazioni in Cile e Perù, in particolare, dovranno affrontare un delicato gioco di equilibrismo. In Turchia, non è chiaro se il presidente Erdogan chiederà elezioni anticipate prima del 2023. Il continuo allontanamento del paese da politiche ortodosse rimane preoccupante, ma fortunatamente non sta causando un contagio significativo sui prezzi degli asset al di fuori della Turchia stessa.

5 Valutazioni e sentiment

Se da una parte il sentiment nei confronti del debito EM era stato troppo rialzista un anno fa, ora è passato a essere a nostro avviso ribassista, e il che potrebbe essere un segnale rialzista di per sé. Le valutazioni sono migliorate, in particolare nel debito locale EM (cambi e, in misura minore, tassi) e in alcune emissioni ad alto rendimento. Gli spread dell’investment grade, d’altra parte, rimangono costosi e offrono poca protezione contro l’aumento dei rendimenti statunitensi.

Escludendo gli emittenti cinesi ad alto rendimento, si prevede che i default societari restino prossimi ai modesti livelli attuali, dato il verificarsi nel 2021 di un certo deleveraging e/o una gestione delle passività. Inoltre, i prezzi delle materie prime sono più elevati ed è poco probabile a nostro avviso che la crescita, pur se deludente, provochi una recessione nel 2022.

Anche all’interno del settore immobiliare cinese, che ha già visto alcuni default e con altri in arrivo, il rischio di contagio è stato piuttosto ridotto. Semmai, i mercati locali cinesi sono stati tra i più performanti nel 2021 (lo yuan si è persino apprezzato rispetto al dollaro USA) in risposta a una forte restrizione delle partite correnti e del conto capitale.

I titoli di Stato locali si sono comportati come asset sicuri, dato che il grosso dei detentori è ancora composto da investitori interni e, in un contesto di bassa inflazione, sono riusciti anche a mettere a segno una sovraperformance. È inoltre degno di nota il fatto che, nonostante il forte sell-off nel settore, l’indice CEMBI abbia registrato un risultato positivo nel 2021 riflettendo, a nostro avviso, la composizione ben diversificata dell’universo di investimento in termini di paesi e settori, nonché la qualità media investment grade a livello di indice.

Le ristrutturazioni del debito sovrano potrebbero includere Sri Lanka, El Salvador ed Etiopia, ma nessuna è abbastanza sistemica da causare un contagio, a nostro avviso.

Conclusioni

Nel complesso, siamo meno preoccupati per l’inflazione EM nel 2022, e favoriamo selettivamente le valute EM con forti saldi dei conti esteri o dove l’inflazione potrebbe presto raggiungere il picco. Pur essendo più cauti sulla crescita, favoriamo l’high yield rispetto al debito investment grade, ma riconosciamo le “code larghe” all’interno di questo segmento (che indicano una maggiore probabilità di eventi rari): come sempre, differenziare sarà fondamentale.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes