Siamo di fronte al bivio della recessione?

Dato che la prossima fase del ciclo monetario sarà caratterizzata da un periodo di inasprimento per rallentare l’economia e contenere l’inflazione, è opportuno analizzare le probabilità di recessione, poiché comportano una volatilità significativa dei tassi e del credito. In base alla nostra teoria di lavoro, servono 3 segnali economici per dare luogo a uno scenario di recessione.

- In primo luogo, una curva dei rendimenti invertita: le banche centrali stanno inasprendo la politica monetaria e il mercato sta dicendo che ha avuto successo ed è in anticipo sulla curva.

- In secondo luogo, la tensione sul mercato degli alloggi, a conferma del fatto che le banche centrali sono effettivamente in anticipo sulla curva.

- In terzo luogo, tradizionalmente nelle economie sviluppate è necessario uno shock energetico per deprimere i consumi e incoraggiare le banche centrali a un inasprimento eccessivo per controllare l’inflazione.

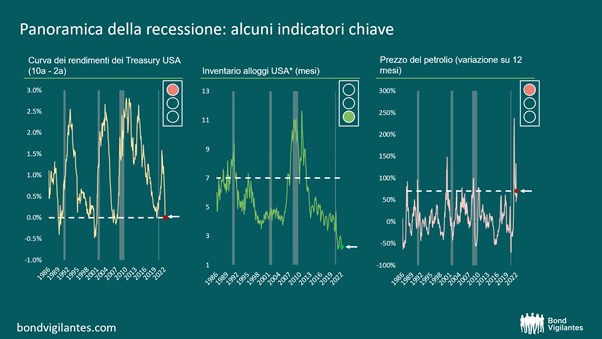

Dal grafico precedente si evince che i segnali d’allarme ci sono, anche se non tutte e tre le luci sono rosse. Esaminiamo singolarmente i tre segnali d’allarme. Sono affidabili come in passato e la recessione è imminente?

Se pensiamo all’economia statunitense come a un semaforo, a una prima occhiata vediamo due luci rosse e una verde. Non si tratta di un risultato unanime, ma dato che gli ultimi anni non sono stati propriamente normali da un punto di vista economico, proviamo a esaminare uno scenario pessimistico e uno ottimistico.

Più luci rosse che verdi?

In uno scenario pessimistico, la curva dei rendimenti sarebbe l’indicatore prevalente e la luce verde sul mercato degli alloggi, attualmente verde, potrebbe ben presto diventare rossa. Si potrebbe argomentare che gli ultimi 2 anni hanno portato a una rapida bolla del consumo di alloggi, a causa dell’insolita politica monetaria adottata e del cambiamento del comportamento dei consumatori durante il lockdown. Da una prima lettura sembrerebbe che il fatto di essere obbligati a rimanere a casa ci renda propensi a spendere nell’abitazione una parte maggiore delle nostre ricchezze attuali e future. Indubbiamente questa volta è stato molto diverso, pertanto questo indicatore potrebbe non essere affidabile e passare rapidamente al rosso con l’apertura dell’economia e la fine della bolla immobiliare. Dunque, forse in questo caso sarebbe meglio ignorare il verde.

Più luci verdi che rosse?

Sul fronte ottimista, la tesi che “questa volta è diverso” indicherebbe che la curva dei rendimenti non è più un vero e proprio indicatore, dato che la sua capacità di predire una tendenza è fortemente compromessa dall’intervento della banca centrale, che ha causato il ribasso dei tassi di interesse a causa del Quantitative Easing (QE). L’argomentazione più calzante per questa tesi è che il premio a termine sia stato annullato dal QE, e dunque forse sarebbe meglio ignorare questa luce rossa.

Per quanto riguarda il segnale relativo al prezzo del petrolio, che in questo momento è rosso, si potrebbe sostenere che l’aumento percentuale dominante del prezzo prima del conflitto in Ucraina fosse semplicemente un rimbalzo dopo il crollo del prezzo del petrolio dovuto al COVID, e pertanto dovrebbe essere ignorato. Questo tema non si discosta molto dall’assunto della banca centrale di un aumento temporaneo e transitorio del prezzo legato all’impatto della pandemia.

Tutte le argomentazioni precedenti sono credibili, dunque proviamo a trovare altri indicatori di solidità economica che possano aiutarci a capire se effettivamente ci troviamo di fronte a una recessione.

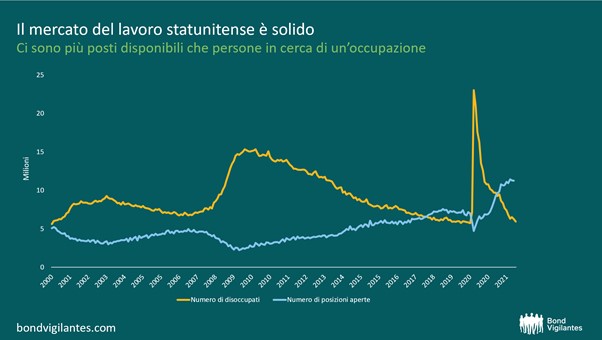

Si parla di recessione in caso di due trimestri consecutivi di crescita economica negativa, e l’aspetto preoccupante è che aumenta il livello di disoccupazione. Pertanto, credo che la prima cosa da fare sia esaminare l’attuale stato del mercato del lavoro. Abbiamo usato tante volte il grafico seguente per dimostrare che l’economia statunitense godeva/gode di ottima salute, poiché mostra l’eccesso di offerta o di domanda di lavoro.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.