Quando i beneficiari di un finanziamento modificano i “diritti sacri” di un’obbligazione

Un’obbligazione high yield statunitense emessa l’estate scorsa per un’operazione di LBO (leveraged buyout, acquisizione con indebitamento) di una società di prodotti per l’edilizia conteneva una clausola particolarmente pesante con implicazioni importanti:

Se avete tralasciato la lettura del testo riportato qui sopra, non sentitevi colpa. La maggior parte degli investitori avrà fatto altrettanto. Le condizioni contrattuali delle obbligazioni sono noiose, lunghe e dense. Inoltre, data la rapidità sempre maggiore del processo di emissione, è plausibile aspettarsi che questioni importanti vengano trascurate. Tuttavia, in casi come quello sopra descritto, la disposizione avrebbe dovuto essere discussa.

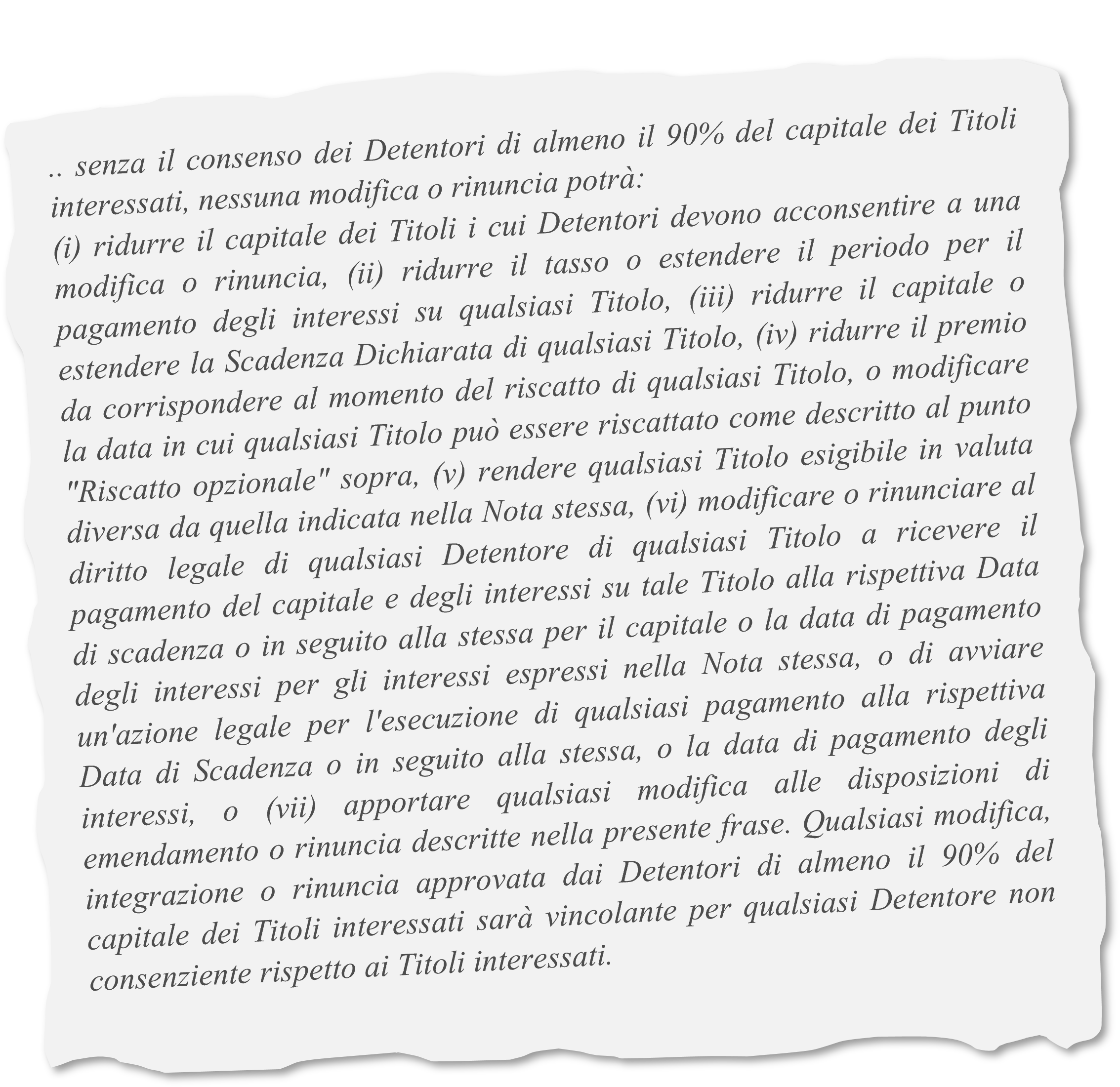

Riassumendo, si afferma che il mutuatario può modificare i “sacri diritti” dell’obbligazione (il capitale, la cedola, e la scadenza) con il consenso di appena il 90% dei detentori. Per quanto riguarda i diritti sacri, lo standard statunitense consiste nel consenso unanime e qualsiasi livello inferiore all’unanimità diventa problematico.

Come esempio introduttivo del perché, immaginiamo che l’azienda di prodotti per l’edilizia offra in seguito un’obbligazione nuova e migliore al 91% dei detentori dell’obbligazione esistente, ma lo faccia a condizione che, prima di passare alla nuova obbligazione, i possessori interessati allo scambio accettino, ad esempio, di estendere la scadenza dell’obbligazione esistente al 2099. In questo modo il 91% dei detentori ottiene un’obbligazione nuova di zecca, lasciando però il restante 9% con un pezzo di carta che non sarà rimborsato nell’arco della nostra vita (questo e altre clausole analoghe sono note come “exit-consent”, ovvero autorizzazioni al recesso). Sebbene possa sembrare una misura draconiana, non c’è nulla nelle condizioni contrattuali che lo impedisca. Anzi, come illustrerò, questa ipotesi non mostra che alcune delle eventuali ulteriori complicazioni.

Per quanto riguarda le società del Regno Unito, pur osservando più frequentemente soglie di consenso inferiori all’unanimità rispetto ai diritti sacri, il problema non è stato così evidente in quanto la struttura dei documenti britannici, l’approccio dei tribunali del Regno Unito e le preoccupazioni reputazionali dei partecipanti al mercato hanno finora protetto in maniera più adeguata da autorizzazioni al recesso coercitive di qualsiasi natura.

Anche per il debito sovrano dei mercati emergenti, disposizioni simili sono piuttosto comuni. Si presentano sotto forma di clausole di intervento collettivo (CAC), con la motivazione che gli Stati non possono ricorrere ai tribunali fallimentari e devono quindi fare affidamento sul sostegno sufficiente degli obbligazionisti per ristrutturare le sacre condizioni chiave (cioè capitale, cedola e scadenza) per alleggerire il debito.

Per le imprese statunitensi, invece, queste disposizioni sono del tutto superflue. Le società statunitensi hanno accesso al sistema fallimentare degli Stati Uniti, dove i diritti sacri possono essere ristrutturati attraverso un processo equo e ordinato. Poiché questa via è percorribile e le tutele giudiziarie al di fuori del fallimento sono limitate (si veda più avanti), data la mancanza di llineamento/coordinamento/comunicazione tra i vari partecipanti al mercato dei prestiti obbligazionari sindacati, tutto ciò che è inferiore al consenso unanime per i diritti sacri comporta un significativo potenziale di abuso da parte degli emittenti a spese dei creditori.

In questo contesto, ciò che potrebbe accadere in seguito è purtroppo già avvenuto, con alcuni mutuatari high yield che negli ultimi dieci anni hanno vissuto situazioni per loro fortemente vantaggiose, in cui hanno approfittato dei creditori e sfruttato le soglie di voto per la modifica del diritto non sacro per estrarre valore attraverso l’exit-consent. La strategia del mutuatario standard per l’estrazione del valore dagli obbligazionisti non garantiti consiste nell’offrire agli obbligazionisti stessi un’obbligazione nuova e migliore, probabilmente con un forte haircut del capitale e, in cambio, richiedere che gli obbligazionisti coinvolti accettino di votare per l’eliminazione degli accordi con la soglia del 50% (quali debito incrementale, vincoli incrementali, i pagamenti limitati, il blocco dei dividendi, le transazioni di affiliazione) prima di abbandonare l’obbligazione precedente, come minaccia coercitiva a potenziali holdout.

Come esempio recente, una Bausch Health in difficoltà (precedentemente nota come Valeant Pharmaceuticals) ha avuto grande successo nel tentativo di imporre scarti di garanzia su 11,8 miliardi di dollari USA di debito non garantito nella sua struttura di capitale da quasi 20 miliardi di dollari. In cambio della nuova obbligazione garantita, ai creditori non garantiti di Bausch è stato chiesto di accettare un haircut del 59% circa e di votare per l’eliminazione di tutte le clausole di soglia al 50% prima dello scambio. Gli exit-consent, come quello di Bausch, sono intenzionalmente coercitivi al fine di estrarre il massimo valore dagli obbligazionisti, costringendoli a chiedersi se si sentono a proprio agio (1) nel detenere un’obbligazione senza covenant, (2) in una struttura di capitale in cui si sta per cedere priorità per diversi miliardi a obbligazionisti precedentemente di eguale livello (unsecured) e (3) investiti in una società che ha una probabilità molto maggiore di zero di fallire nei prossimi anni.

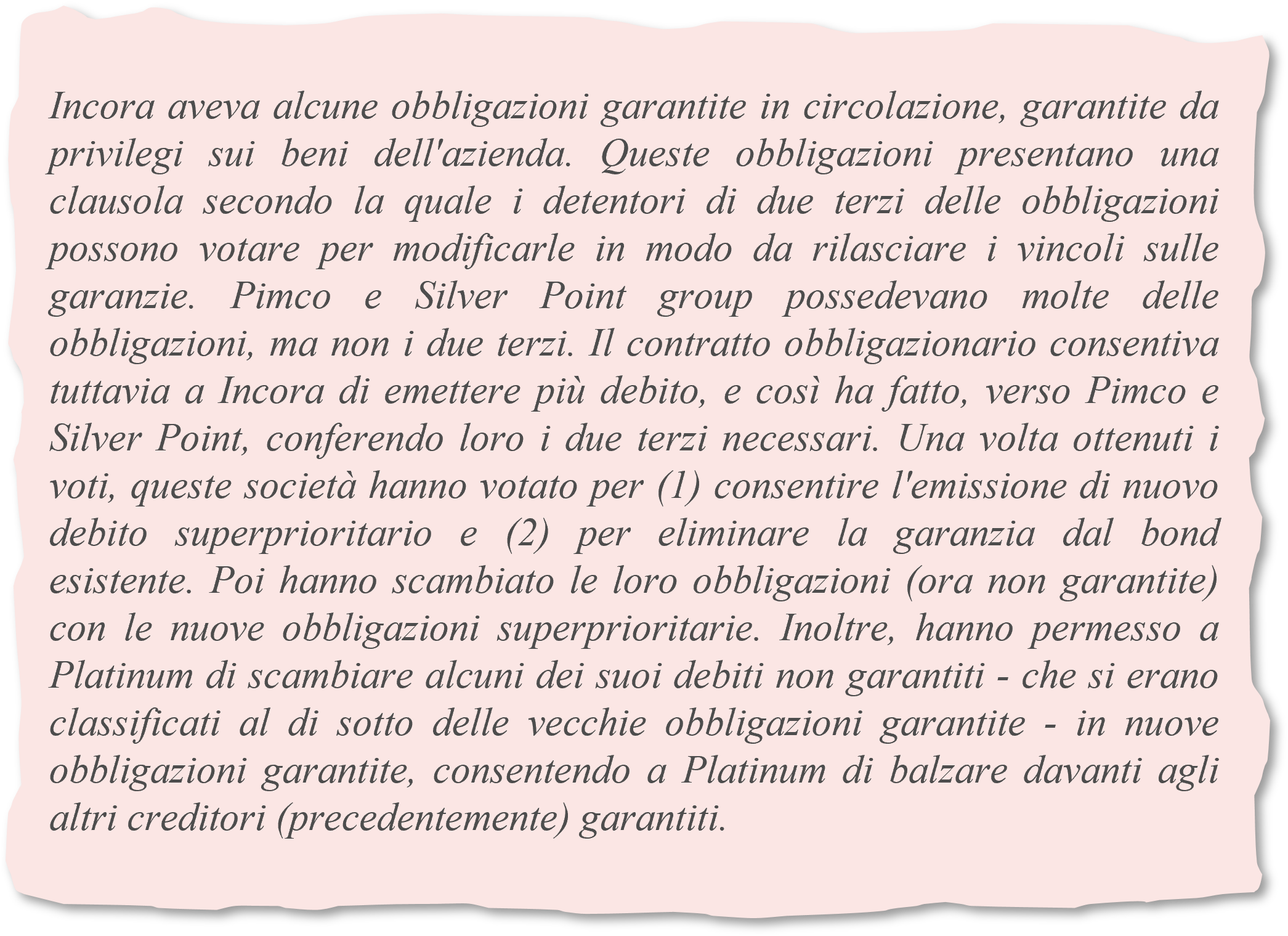

Per le obbligazioni garantite, la strategia è simile, ma in genere prevede anche la minaccia di eliminare i vincoli esistenti e cederli agli obbligazionisti cooperanti/disposti allo scambio (lasciando senza garanzie gli obbligazionisti garantiti non disposti allo scambio). La soglia per questo tipo di modifica è spesso al 66,67%, creando un ostacolo più elevato. Tuttavia, come abbiamo appreso di recente con l’ultima manovra di Incora, fornitore aerospaziale in sofferenza, il fatto di non avere i voti effettivi non deve rappresentare necessariamente un ostacolo. Incora necessitava di 250 milioni di dollari in contanti, ma non disponeva più di beni da vincolare, né il 66,67% di voti necessari per eliminare i vincoli sul debito esistente (per svincolare i beni per nuovi vincoli a sostegno di un nuovo prestito). Come spiega Matt Levine, editorialista di Bloomberg News:

Le mosse di Incora, Pimco, Silver Point e Platinum evidenziano che, fintanto che i contratti obbligazionari presentano una capacità di emissione incrementale, qualsiasi soglia di voto inferiore al 100% ha un peso decisamente inferiore, in quanto gli emittenti hanno la possibilità di diluire l’emissione per generare i voti e ottenere quello che vogliono.

Spero che possiate capire dove voglio arrivare. Per l’azienda di prodotti di edilizia inizialmente citata, non è più impensabile che, in caso di stress finanziario, il mutuatario possa emettere un debito aggiuntivo sufficiente a mettere in gioco la soglia del 90% e a modificare i diritti sacri, come l’importo del capitale, prima di scambiare il creditore cooperante con un’obbligazione migliore, lasciando ai vecchi obbligazionisti poco o nulla.

Per quanto aggressivo possa sembrare quanto descritto, è difficile poter contare su qualsiasi protezione da default per evitare tali eventi, se non stabilendo esplicitamente condizioni ben precise nel contratto obbligazionario stesso. Sebbene in teoria si dovrebbe poter fare affidamento sui tribunali statunitensi e sul “patto implicito di buona fede e correttezza” per prevenire tali comportamenti opportunistici e stabilire comportamenti corretti, la storia ha ripetutamente dimostrato che parti contrattuali sofisticate non avranno fortuna nell’affidarsi a tale patto implicito. Come spiega Elisabeth De Fontenay in “Norms, Law and Contract in the Loan Market”, “in caso di dubbio i giudici (1) favoriscono i mutuatari rispetto ai creditori e (2) presumono che tutti i comportamenti dei mutuatari siano consentiti, a meno che non siano espressamente e specificamente vietati dal contratto”.

Parlando con avvocati e investitori in merito alle soglie dei diritti sacri nel debito LBO delle società di prodotti per l’edilizia, la maggior parte presume che se il “patto implicito di buona fede e correttezza” dovesse mai essere implicato, la protezione dei diritti sacri dei creditori sarebbe in cima alla lista. Tuttavia, poiché la norma che da tempo vige per il debito societario statunitense è il consenso unanime per i diritti sacri – e questa disposizione rappresenta un chiaro e intenzionale allontanamento da quella norma negoziata da parti sofisticate – qualsiasi rimprovero da parte dei creditori per il comportamento opportunistico di un emittente in base a questo linguaggio sembra poco pertinente.

De Fontenay prosegue discutendo la dicotomia tra il fatto che i contratti sono necessariamente incompleti (“È impossibile prevedere tutti i possibili stati futuri del mondo, e anche se lo fosse, è troppo difficile o troppo costoso affrontare ciascuno di essi attraverso un linguaggio contrattuale applicabile”) e l’aspettativa (e la conseguente interpretazione da parte dei giudici generalisti) che le parti sofisticate agiscano in modo pienamente intenzionali nella loro documentazione, tenendo conto di tutti i rischi e le opportunità prevedibili. “La prima volta che un mutuatario ricorre a una tecnica di ristrutturazione aggressiva, i finanziatori possono forse essere perdonati per non averla prevista. In seguito, tuttavia, se i sottoscrittori e i finanziatori non richiedono modifiche alla documentazione, i giudici riterranno che essi stiano implicitamente facendo un compromesso tra (1) i rischi che corrono in uno scenario negativo e (2) il costo opportunità di perdere l’affare in corso. Di conseguenza, troveranno poca comprensione in aula”.

Sfortunatamente, proprio in linea con la sua tesi, i creditori dovranno probabilmente subire le conseguenze reali di questa o di altre disposizioni simili prima di prestare la giusta attenzione alla questione. In futuro, temo che assisteremo a un numero maggiore di disposizioni sui diritti sacri al di sotto dell’unanimità introdotte nei contratti e negli accordi di credito (questo è già almeno il secondo caso da parte del già citato sponsor di private equity LBO). Fino a quando non ci sarà una svolta, come investitori, è indispensabile essere ben consapevoli di questo problema quando si presenta, opporre resistenza dove possibile e assicurarsi di essere pienamente remunerati per il rischio, se decidiamo di assumerlo.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes