Inflazione, la meta finale

La Fed resta aggressiva rispetto al mercato, affermando ancora una volta che i tassi stanno salendo più di quanto prezzato dai mercati e che rimarranno a livelli elevati più a lungo di quanto previsto, per poter riportare l’inflazione “verso il 2%”. La banca centrale statunitense si aspetta che la crescita sia più bassa e che l’inflazione e la disoccupazione siano più elevate di quanto previsto in precedenza. In breve, i recenti movimenti al ribasso dei rendimenti e dei premi per il rischio stanno allentando le condizioni finanziarie e questo potrebbe richiedere, agli occhi della Fed, una politica più restrittiva più a lungo.

Come possiamo interpretare questo dato e investire sulla base di queste premesse?

Dobbiamo tutti ammettere, come la Fed ha iniziato a sottolineare nelle ultime riunioni, di trovarci in un angolo cieco dal punto di vista economico. Nessuno sa come e quando l’inasprimento della politica monetaria intrapreso nel 2022 comincerà davvero ad avere un impatto sull’economia reale, né in che misura. Come afferma la Fed, la contrazione monetaria determinerà un calo della crescita e un aumento della disoccupazione. Ma la questione chiave per tutte le banche centrali è costituita dall’inflazione. L’inasprimento dei tassi monetari spingerà l’inflazione al ribasso, così come gli effetti base e la continua ripresa delle catene di fornitura globali.

La stretta è per ora sufficiente?

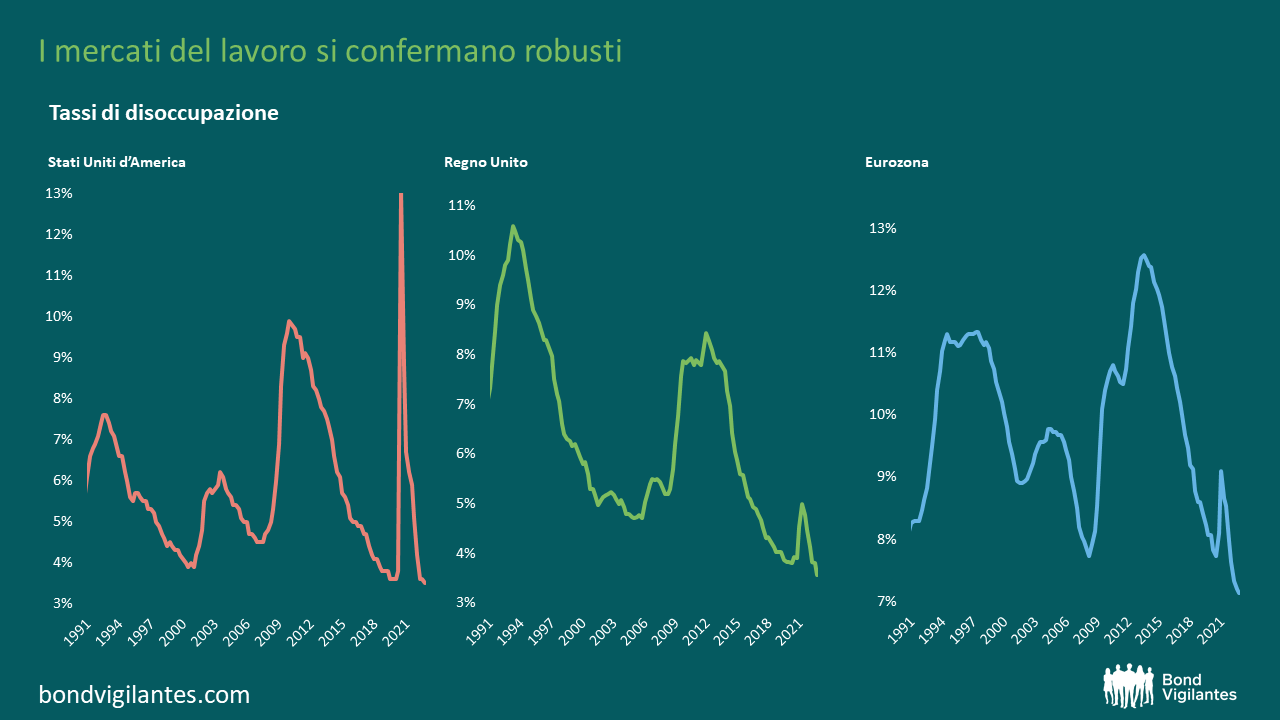

Tuttavia, per i mercati, resta essenziale chiedersi se l’inasprimento verificatosi e il conseguente rallentamento spingeranno l’inflazione al ribasso al 2-3% (livello al quale, a mio avviso, i banchieri centrali di tutto il mondo sarebbero soddisfatti) o a un livello più alto, pari al 3% e oltre. Nessuno può saperlo nel 2022 e forse nemmeno nel 2023. Il fattore determinante in tutto questo, e il principale ostacolo in tutto il mondo per il ritorno dell’inflazione al suo livello target, è il mercato del lavoro. I mercati del lavoro sono troppo robusti per un’inflazione al 2%: in parole povere, una crescita salariale del 5-6% è incompatibile con un’inflazione al 2%. I salari devono essere alla metà di questi livelli perché l’obiettivo possa manifestarsi. In questo momento, e con i lavoratori così irrequieti per i cicli salariali che inseguono l’inflazione, non mi posizionerò per un ritorno all’inflazione target.

Tuttavia, una volta superato il ritardo temporale della politica monetaria, potendo osservare fino a che punto il mercato del lavoro e i salari reagiranno all’inasprimento dei tassi di interesse cui abbiamo assistito quest’anno, i mercati saranno in una posizione migliore per valutare la meta dell’inflazione. Al momento non possiamo saperlo, e non può saperlo neanche la Fed. Quello che possono dirci è che sono determinati a riportare l’inflazione “verso il 2%”, e che ciò potrebbe richiedere tassi più alti più a lungo di quanto i mercati si aspettino. Perché? Perché non sanno come reagiranno questi mercati del lavoro attualmente così solidi e quanto tempo ci vorrà per far scendere i salari a livelli coerenti con un’inflazione vicina all’obiettivo.

L’inflazione nel 2023

La mia ipotesi, in linea con quello che sembra essere il consenso, è che ci troviamo ora chiaramente di fronte a un periodo in cui l’inflazione sta calando, e calando bruscamente. Penso sia assolutamente possibile che nei prossimi 6 mesi circa l’inflazione negli Stati Uniti scenda dal 7% al 3-5%. E potremmo assistere nel Regno Unito e nell’UE a un calo dell’inflazione dall’11% al 4-6%. Si tratterà di una rapida e potente discesa dell’inflazione e le obbligazioni cominceranno a diventare di conseguenza (come del resto hanno già fatto) molto più convenienti. Molto più interessante sarà vedere cosa accadrà nella seconda metà del 2023 e nel 2024. I mercati del lavoro si saranno indeboliti abbastanza da indurre i datori di lavoro del settore pubblico e privato ad affrontare la propria forza lavoro e a portare la crescita dei salari ai livelli richiesti? Oppure rimarranno robusti, mantenendo le dinamiche salariali su livelli elevati? In tal caso, come ha reso noto la Fed questa settimana, i tassi dovranno salire più del previsto e rimanere a quei livelli più a lungo. Ma attualmente nessuno lo sa: né i mercati (che prevedono un imminente colpo ai mercati del lavoro), né la Fed (che è chiaramente preoccupata per il loro costante vigore).

Su quale area dei mercati obbligazionari dovremmo concentrarci maggiormente in vista del 2023 e del 2024? Se l’inflazione tornasse rapidamente al suo livello target, mi concentrerei soprattutto sui titoli di Stato a lunga scadenza, i cui rendimenti si aggirano intorno al 3,5% negli Stati Uniti e nel Regno Unito e intorno al 2% in Europa. Negli Stati Uniti e nel Regno Unito, se l’inflazione tornasse al 2%, l’acquisto di queste obbligazioni offrirebbe un rendimento reale dell’1,5%, mentre in Europa i bund a lunga scadenza offrono un rendimento reale di circa lo 0%. Ma se i mercati del lavoro sono troppo robusti per far sì che questo viaggio al ribasso dell’inflazione raggiunga il 2%, o se le banche centrali dimostrano, alla luce dei probabili rallentamenti economici nei prossimi due anni, di voler aspettare che l’inflazione scenda al 3-4% prima di interrompere le misure restrittive alla ricerca di un’inflazione target, allora sarei molto meno propenso ad acquistare obbligazioni a lunga scadenza a questi livelli di rendimento. Quindi per ora ammetto, come la Fed, di non sapere dove finirà l’inflazione nel 2023 o 2024, se non che toccherà un livello inferiore rispetto a quello attuale. Come la Fed, anche noi dipendiamo dai dati e dobbiamo osservare gli sviluppi economici, in particolare i mercati del lavoro, prima di posizionare i nostri portafogli in base alla destinazione finale dell’inflazione.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.