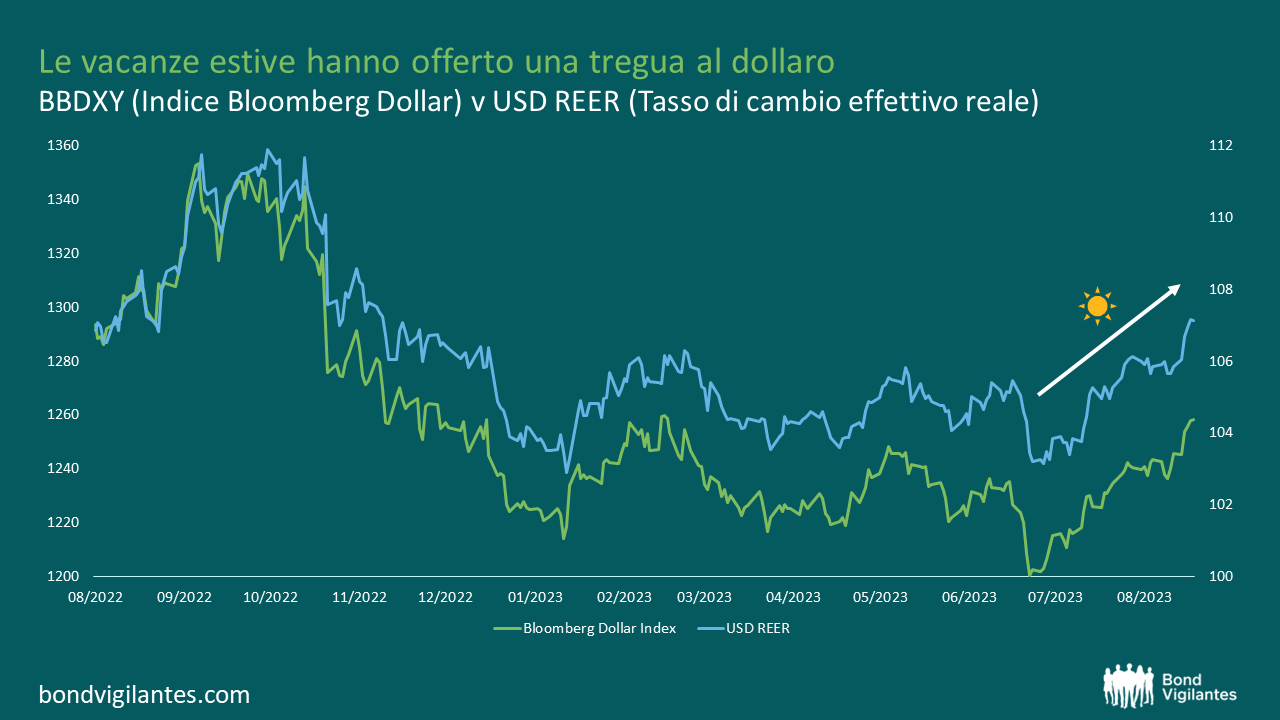

L’estate sta finendo: Il rally del dollaro è pronto per tornare a scuola?

Gli studenti saranno anche tornati sui banchi di scuola, ma qui nel Regno Unito l’estate sembra essere scoppiata a settembre. Un mercato decisamente più caldo durante i mesi estivi è stato quello del dollaro USA. Il biglietto verde ha infatti messo in atto il suo più forte rally da oltre un anno, man mano che sui mercati ha preso piede la retorica delle banche centrali circa la necessità di mantenere i tassi più elevati più a lungo.

Fonte: Bloomberg ( settembre 2023)

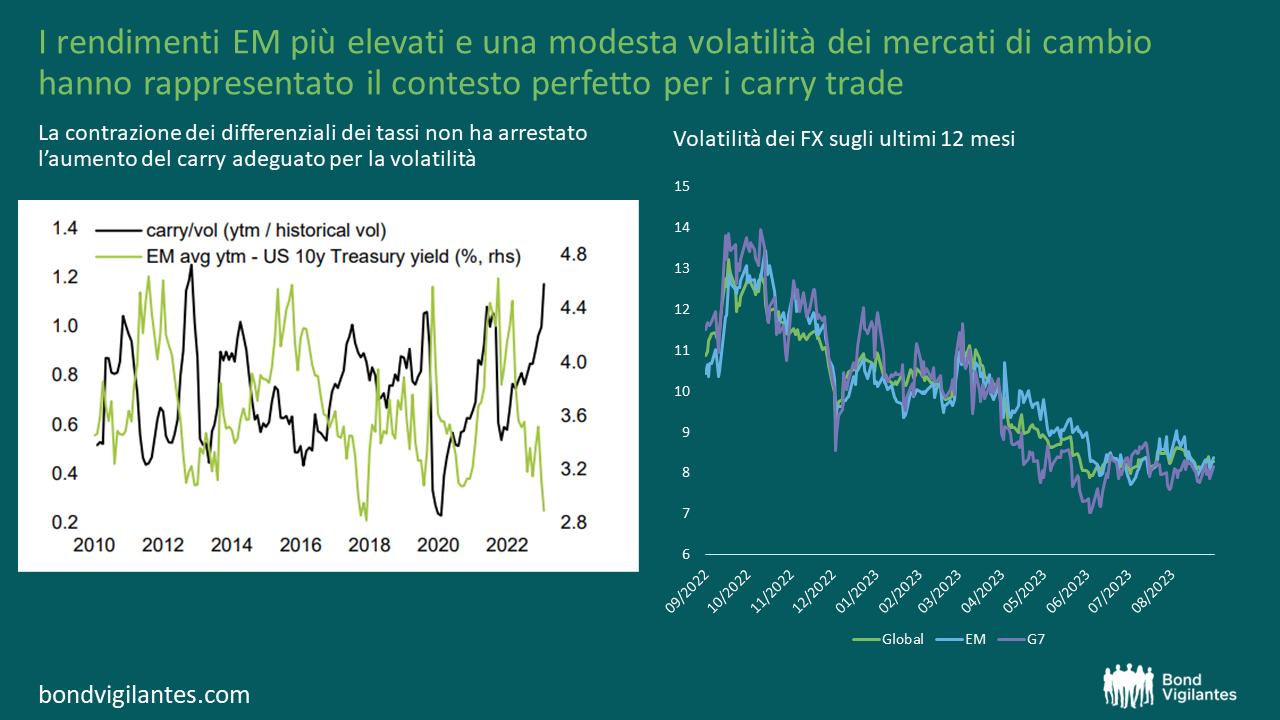

Se ciò fosse sostenibile, giocherebbe a favore della lotta Fed all’inflazione, rendendo le importazioni più economiche in termini USD. Tuttavia, rappresenta un problema per gli altri. Il 2023 si è contraddistinto per il vigore dei carry trade, ovvero prendere in prestito valute a basso rendimento a tassi d’interesse modesti e investire in valute a più alto rendimento come il peso messicano (MXN) o il real brasiliano (BRL). Dati l’aumento dei tassi da parte delle banche centrali dei Paesi emergenti in anticipo su quelle dei mercati sviluppati (con conseguente ampliamento dei differenziali di rendimento) e la bassa volatilità dei cambi, questo contesto ha visto le valute a più alto carry mettere a segno risultati brillanti, con performance complessive del 28,36% per l’MXN e del 18,27% per il BRL. Nonostante la contrazione dei differenziali di tasso dovuta al recupero delle banche centrali dei paesi industrializzati e dei loro rialzi aggressivi, la bassa volatilità dei cambi ha continuato a far impennare il carry adeguato per la volatilità.

Fonti: sx – BNP Paribas; dx – Bloomberg (settembre 2023)

Tuttavia, nel corso delle ultime settimane, l’andamento di alcune di queste valute a rendimento più elevato si è bruscamente invertito rispetto sia al dollaro che allo yen, con il peso messicano in particolare che appare costoso in termini di valutazioni. Assieme alle pesanti correzioni sulle obbligazioni locali del Paese, stiamo iniziando a intravedere delle incrinature nel trade valutario più forte di quest’anno?

Fonte: Bloomberg ( settembre 2023)

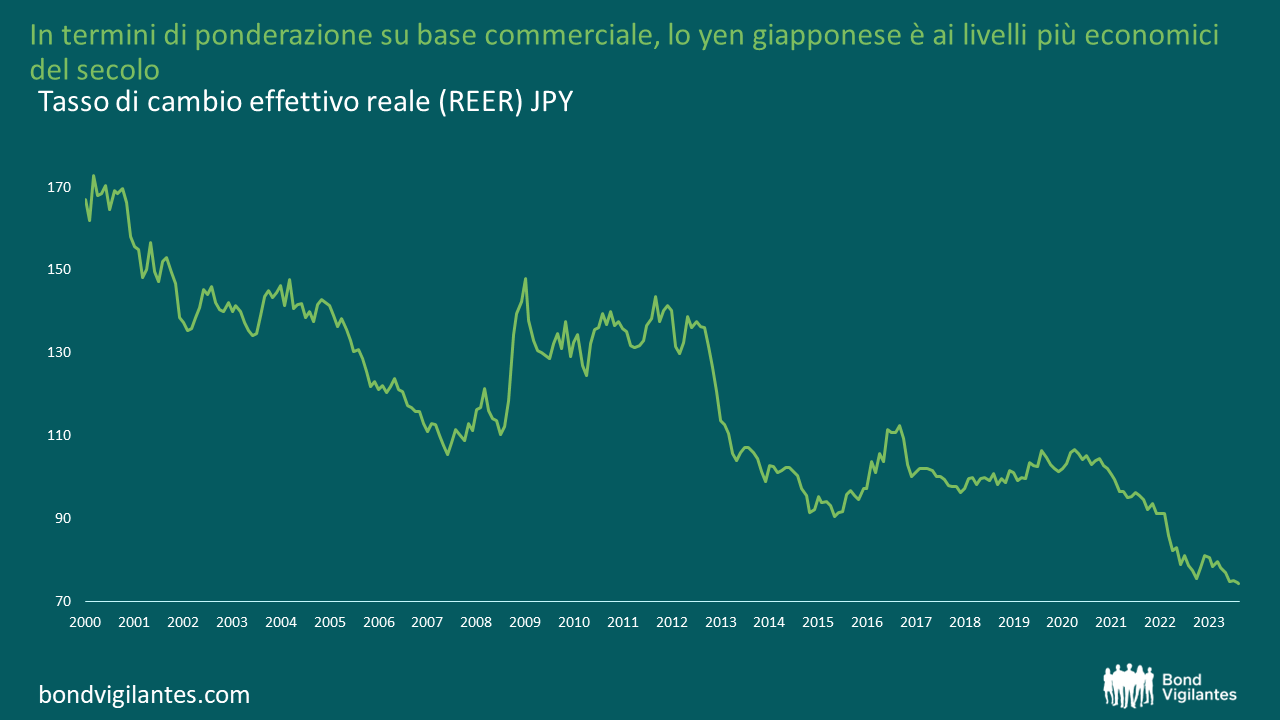

Guardando alle valute con rendimenti meno elevati, non soltanto queste hanno perso terreno per essere state prese in prestito nell’ambito dei carry trade EM; le pressioni rispetto ai differenziali di tasso hanno colpito duramente le valute le cui banche centrali hanno continuato con misure distensive, quali yen giapponese (JPY) e renminbi cinese (CNY). Di conseguenza, le loro valutazioni sono divenute sempre meno interessanti rispetto alle controparti dei Paesi sviluppati, come il dollaro USA. In termini di ponderazione su base commerciale, lo yen giapponese è ora ai minimi del secolo. La Banca del Giappone (BOJ) è intervenuta quasi un anno fa nel tentativo di dare impulso alla sua valuta, insieme a un certo allentamento del controllo della curva dei rendimenti (YCC) che probabilmente era mirato alla valuta, ma le valutazioni sono ora ancora più deboli.

Fonte: CITI, Bloomberg ( settembre 2023)

Ci stiamo avvicinando al punto in cui la BOJ e la Banca popolare cinese (PBOC) potrebbero sentirsi costrette a intervenire? All’inizio di quest’anno, il governatore della Banca del Giappone Ueda ha ventilato la possibilità di una svolta politica anticipata rispetto alle attese in Giappone, forse nel tentativo di sostenere la valuta e scongiurare un intervento simile a quello dello scorso anno. Tuttavia, si trovano di fronte a un dilemma tra il rischio che rendimenti più elevati aumentino le pressioni sul loro già ingente bilancio (con un rapporto debito/PIL del 250% e la banca centrale che possiede oltre la metà dei titoli di Stato giapponesi in circolazione (JGB)), e la continua debolezza dello yen. Con un certo inasprimento della politica del controllo della curva dei rendimenti (YCC) a dicembre dello scorso anno e a luglio di quest’anno, i rendimenti dei JGB (titoli di Stato giapponesi) a 10 anni si sono avvicinati alla soglia dell’1%, ma la BOJ ha cercato di rallentare il ritmo attraverso operazioni di prestito piuttosto che aumentare l’ammontare degli acquisti di obbligazioni, nel tentativo di minimizzare l’impatto sullo yen.

Anche la PBOC ha finora evitato di utilizzare le riserve, preferendo intervenire attraverso il fixing (dove viene utilizzato il fixing del tasso di riferimento giornaliero attorno al quale il CNY scambia in una fascia del 2%). Possono anche utilizzare altri strumenti, come i coefficienti di riserva in valuta estera o l’adeguamento dei requisiti di rischio delle banche sulle vendite a termine di valuta.

Se una o entrambe le banche centrali dovessero intervenire attraverso le riserve valutarie, probabilmente vendendo Treasury statunitensi, le prospettive per l’USD non sarebbero chiare. La vendita di riserve di dollari USA per sostenere le loro valute dovrebbe naturalmente indebolire il primo e rafforzare le seconde, ma ciò potrebbe anche esercitare una maggiore pressione sui rendimenti dei Treasury, che aumenterebbero ulteriormente. Dato che l’attuale vigore del dollaro è determinato dai tassi “più elevati più a lungo” negli Stati Uniti, un’ulteriore pressione al rialzo sui rendimenti statunitensi potrebbe di fatto aumentare il potere del dollaro. Pertanto, un intervento volto a stimolare lo JPY e/o il CNY potrebbe indebolire altre valute che sono frequentemente scambiate con il dollaro. Se i differenziali di tasso tornassero ad ampliarsi tra coppie come USDEUR o USDGBP (che quest’anno sono state entrambe forti e sono coppie di valute molto scambiate), e al contempo i mercati continuassero a ritardare le aspettative di una svolta sulla politica monetaria da parte della Fed, questo potrebbe, pur sembrando illogico, essere la ricetta giusta per un ulteriore rafforzamento del dollaro.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.