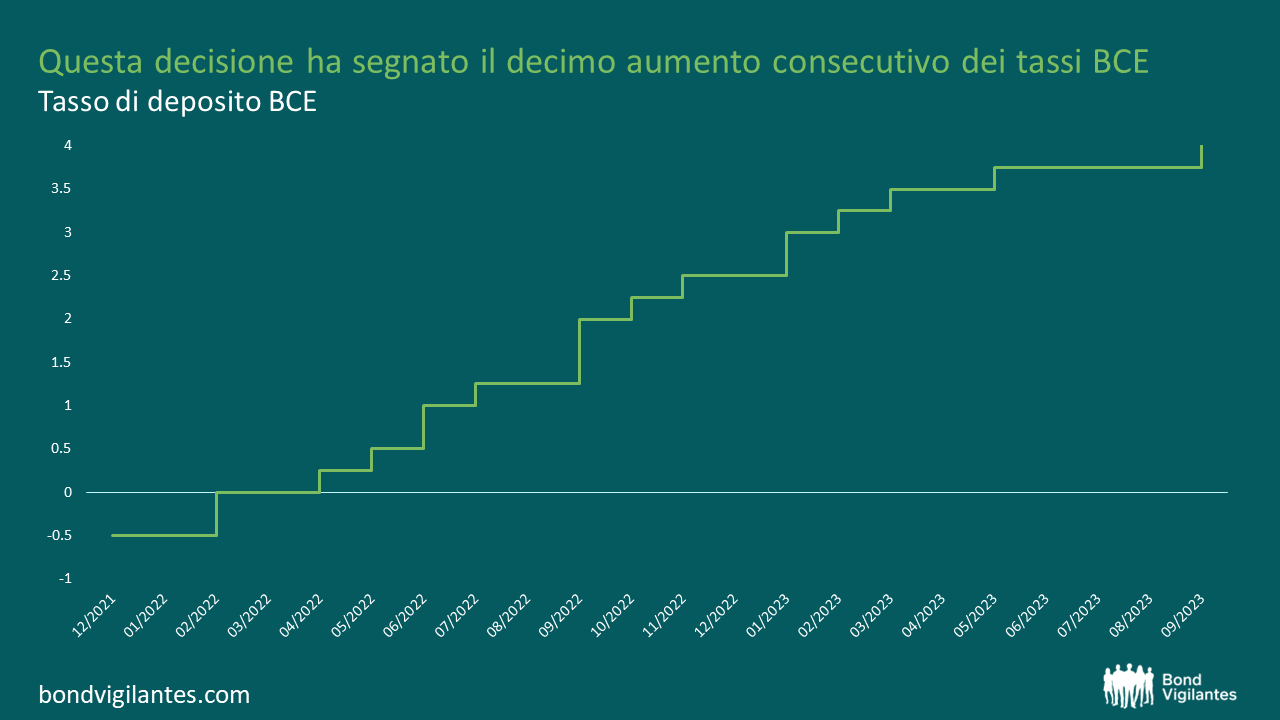

Un ultimo giro. L’ultimo rialzo dei tassi da parte della BCE potrebbe essere quello conclusivo del ciclo?

In un contesto d’inflazione europea ostinatamente elevata, anche se in calo, il Consiglio direttivo della BCE ha deciso ieri di aumentare i tassi di riferimento di altri 25 punti base. Si tratta del decimo rialzo consecutivo e conduce il tasso sui depositi della BCE, che appena a metà 2022 si attestava a -0,5%, a uno strabiliante 4%. Quello che ora più preme sapere a molti investitori è se si tratti del rialzo finale del ciclo.

Fonte: Bloomberg( 15 settembre 2023)

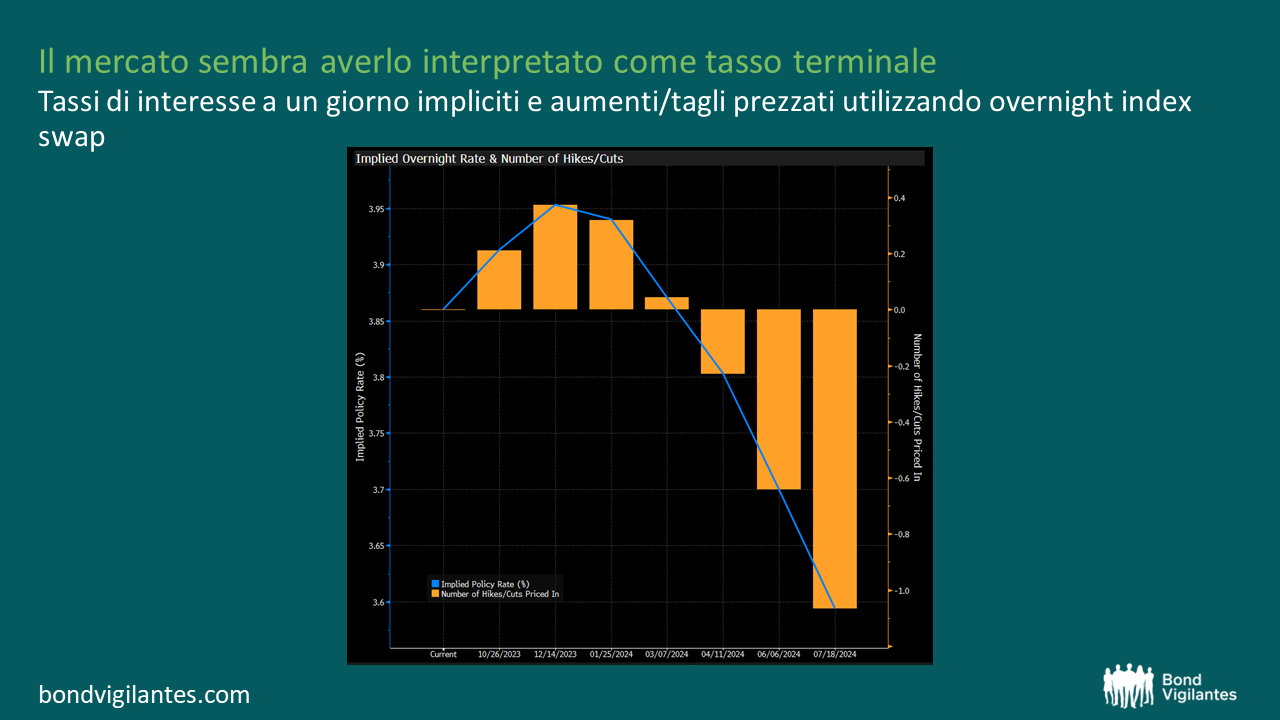

La risposta è molto probabilmente sì. Certo, il Presidente della BCE Lagarde ha evitato accuratamente di fare dichiarazioni definitive. Altrimenti, avrebbe inutilmente rinunciato ad avere opzioni. Ma il passaggio seguente “i tassi di interesse di riferimento della BCE hanno raggiunto livelli che, se mantenuti per un periodo sufficientemente lungo, forniranno un contributo sostanziale a un ritorno tempestivo dell’inflazione all’obiettivo” nel comunicato stampa ufficiale è probabilmente quanto di più esplicito si possa fare nel mondo dell’intricato gergo delle banche centrali. A meno che l’inflazione europea non registri un’inaspettata recrudescenza, la BCE ha raggiunto il suo tasso terminale. È così che i mercati obbligazionari hanno interpretato la decisione della BCE, che è stata ampiamente considerata come un “rialzo accomodante”, spingendo al ribasso i rendimenti obbligazionari su tutta la linea.

Fonte: Bloomberg ( 15 settembre 2023)

Ci sono due buoni motivi per cui la BCE dovrebbe allentare la morsa. In primo luogo, si stima che possano essere necessari fino a 18 mesi prima che l’impatto economico delle decisioni sui tassi di interesse sia effettivamente percepito. Con l’inflazione di fondo europea che inizia ad attenuarsi, potrebbe essere prudente per la BCE fare una pausa e osservare gli effetti dei dieci rialzi consecutivi dei tassi che si manifesteranno nei prossimi mesi. In secondo luogo, le prospettive macroeconomiche si stanno facendo sempre più preoccupanti. La BCE ha ammesso che l’inasprimento delle condizioni finanziarie ha frenato la domanda interna in Europa. In combinazione con l’indebolimento del commercio internazionale, ciò ha spinto la BCE a ridurre notevolmente le proiezioni di crescita economica. In prospettiva, l’economia dell’Eurozona dovrebbe crescere in modo anemico dello 0,7% nel 2023, dell’1,0% nel 2024 e dell’1,5% nel 2025. La linea di demarcazione tra una crescita fragile e un “atterraggio duro” è molto sottile, uno scenario che la BCE vorrebbe evitare. Per il momento dunque, una tregua sui tassi sembrerebbe la soluzione migliore, poiché ulteriori rialzi potrebbero spingere l’Eurozona (in parte) in recessione.

Se davvero tutto dovesse tacere sul fronte dei tassi, quale potrebbe essere la prossima mossa della BCE? Mi aspetto che l’attenzione si sposti sui programmi di acquisto di asset. Anche se non credo che a Francoforte si prenderà in seria considerazione la vendita attiva di titoli obbligazionari in stile Banca d’Inghilterra, le domande sui reinvestimenti continueranno a emergere. Ricordiamo che le dimensioni del portafoglio del Programma di acquisto di asset (APP) della BCE si stanno riducendo poiché, a partire da luglio 2023, l’Eurosistema non reinveste più i pagamenti del capitale dai titoli in scadenza. Questo non vale però per il programma di acquisto di emergenza per le pandemie (PEPP). La BCE intende reinvestire i pagamenti in linea capitale all’interno del portafoglio di obbligazioni PEPP, pari a circa 1.700 miliardi di euro, almeno fino alla fine del 2024.

In risposta ad alcune domande sui reinvestimenti del PEPP durante la conferenza stampa della BCE di ieri, la Presidente Lagarde si è affrettata a respingere qualsiasi ipotesi su un potenziale cambio di rotta. Dal suo punto di vista, è comprensibile una certa riluttanza al porre fine ai reinvestimenti, che ridurrebbe le dimensioni e l’importanza del PEPP. A differenza dell’APP, che impone regole rigide basate sul capitale per l’allocazione degli acquisti di obbligazioni nell’Eurozona, il PEPP offre alla BCE un grado di flessibilità molto più elevato. Concepiti sullo sfondo delle crescenti pressioni sulla periferia europea all’apice della pandemia di Covid-19, gli investimenti del PEPP possono, ad esempio, essere indirizzati in modo sproporzionato verso gli emittenti di obbligazioni periferiche. In caso di necessità, il PEPP offre alla BCE, in teoria, una flessibilità e una potenza di fuoco sufficienti per evitare che lo spread tra le obbligazioni periferiche e quelle dell’Europa centrale diverga in modo insensato. In quest’ottica, la BCE intende il PEPP come uno strumento di gestione degli spread. È difficile fare a meno di uno strumento così potente e vederlo lentamente svanire a causa dell’interruzione dei reinvestimenti.

Detto questo, continuo a pensare che il PEPP abbia ormai i giorni contati. I giorni bui dell'”emergenza pandemica” – l’indizio è nel nome – sono ormai alle nostre spalle. Continuare quindi con i reinvestimenti PEPP sembra anacronistico. E sembra in contraddizione con il passaggio della BCE da una politica monetaria ultra accomodante a una ben più restrittiva alla luce di dati di inflazione dell’eurozona ben al di sopra del target, creando così potenziali problemi di credibilità. Per quanto mi riguarda, sarei sorpreso se i reinvestimenti del PEPP proseguissero davvero fino alla fine del 2024.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.