Piccole imprese, grandi problemi: uno sguardo alle PMI dell’Europa periferica

Che le banche europee siano ancora sovradimensionate non dovrebbe essere una sorpresa per gli investitori. Anche dopo la cura dimagrante da circa 2400 miliardi di euro cui hanno sottoposto i bilanci dal 2011, continuano ad avere la base di asset più ampia del mondo, con un bilancio aggregato pari a circa 3,3 volte il PIL dell’Eurozona. Si può prevedere un’ulteriore contrazione nei prossimi anni, con le banche impegnate nel faticoso processo di ricapitalizzazione reso necessario dall’adeguamento alle regole più rigorose di Basilea III.

Se da un lato gli interventi della Bce, con le iniezioni di liquidità come LTRO (Operazione di rifinanziamento a lungo termine) e il programma OMT (Operazioni monetarie dirette), hanno indubbiamente compresso i tassi d’interesse e sostenuto i mercati del capitale di debito, dall’altro hanno anche anestetizzato i prestiti bancari alle imprese, soprattutto nelle economie periferiche in cui il meccanismo di trasmissione dell’attuale politica accomodante continua a non funzionare.

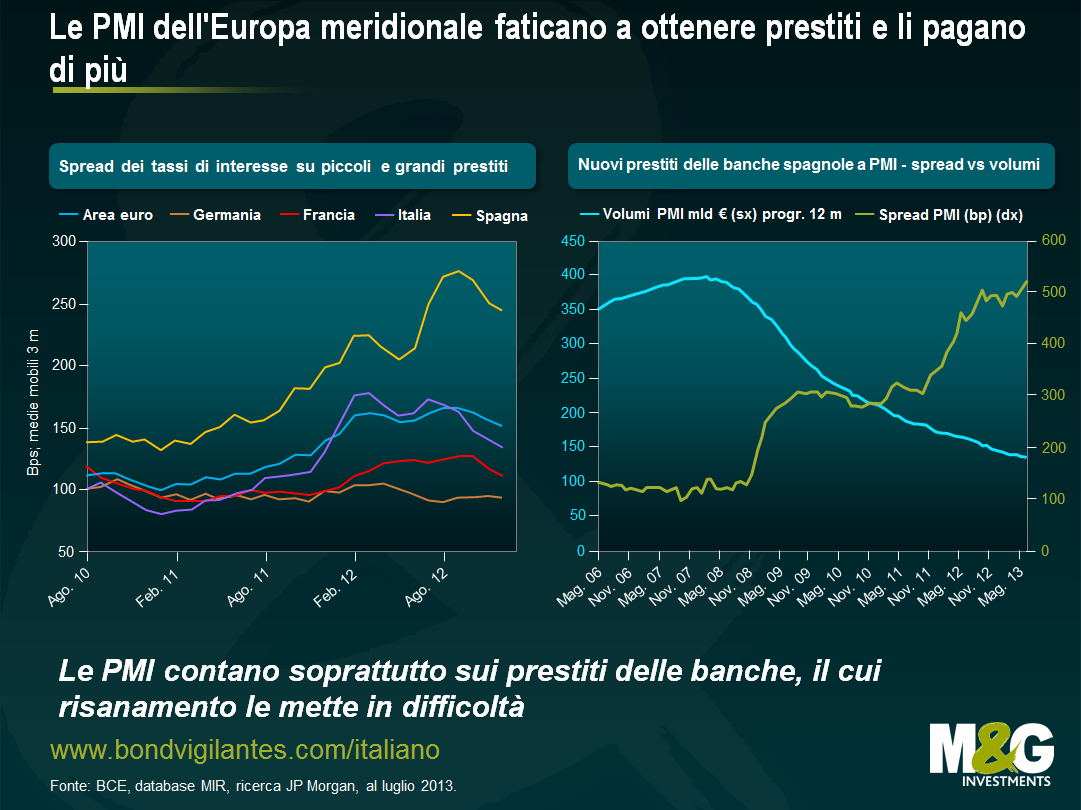

Le piccole e medie imprese sono essenziali per l’economia europea. Eppure ultimamente si trovano ad affrontare gravi problemi di finanziamento, in particolare nei Paesi periferici. Non solo il loro accesso al credito si è praticamente azzerato negli ultimi cinque anni, ma le più fortunate che riescono a ottenere un prestito sono costrette a pagarlo molto più caro. Come illustra il grafico sotto, le imprese dell’Europa meridionale pagano un premio di interesse del 2-3% rispetto ad aziende analoghe dell’area continentale.

Nei Paesi come la Spagna e l’Italia, il fenomeno risulta particolarmente accentuato. Per comprendere l’entità del problema, bisogna considerare l’importanza delle imprese di dimensioni medie e piccole in queste economie. Le PMI italiane e spagnole creano circa il 75-80% dei posti di lavoro, contro il 50% negli Stati Uniti e il 59% nel Regno Unito. Inoltre, le PMI e le micro-imprese in questi Paesi rappresentano il 99% del totale e generano circa il 60% del PIL. Tuttavia lo scarso accesso ai mercati dei capitali le rende dipendenti dalle banche.

I tassi d’interesse della Bce non sono mai stati così bassi come oggi, eppure la Spagna è uno dei Paesi europei con i costi di finanziamento più pesanti per le aziende. Questo problema è stato descritto spesso come il “circolo diabolico” tra il settore pubblico e quello delle imprese.

Abbiamo già parlato in precedenza di come il governo spagnolo sia pericolosamente indebitato e stia accumulando un deficit elevato. Questa situazione ovviamente implica conseguenze rilevanti per le banche spagnole: gli investitori sanno che se il tasso di insolvenza sui prestiti comincia ad aumentare, le banche hanno scarse possibilità di essere salvate dallo Stato. Inevitabile, quindi, un premio di rischio, che viene trasferito al settore societario sotto forma di costi di finanziamento più alti.

L’economia spagnola sta attraversando una recessione dolorosa, riflessa chiaramente dallo stato in cui si trovano le imprese. La salute delle PMI sta peggiorando rapidamente: con i rubinetti del credito sempre più a secco, le imprese hanno smesso di assumere e sono state costrette a ristrutturare le attività per restare competitive rispetto alle concorrenti dell’Europa continentale. Con l’aumentare dei tassi di insolvenza, i premi di rischio delle banche continuano a salire e la situazione economica si deteriora ancora di più. La ridotta attività delle imprese erode le entrate fiscali dello Stato, peggiorando il deficit pubblico, e così si torna al punto di partenza. Il circolo diabolico ricomincia.

Mentre il Regno Unito ha lanciato l’anno scorso il fondo FLS, volto a stimolare i prestiti all’economia reale, in Spagna il tempo per affrontare un problema dalle conseguenze potenzialmente più estese potrebbe essere agli sgoccioli. Le PMI spagnole sono il vero cuore pulsante dell’economia, da cui dipende gran parte della ricchezza e della crescita economica del Paese. Di conseguenza, ripristinare un accesso al credito, senza arrestare il processo di ridimensionamento e risanamento delle banche, è un passaggio cruciale per la stabilizzazione dell’economia. Finché questo non accade, sarà difficile per la Spagna e altri Paesi periferici uscire dalla recessione.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes