Spostamento della curva di Beveridge – Gli Stati Uniti hanno un problema di disoccupazione strutturale a lungo termine?

Sono sicura che molti di noi conoscono alcune delle teorie economiche più note sulla disoccupazione, già discusse o citate in questo blog, come ad esempio la legge di Okun e la regola di Taylor, ma forse una teoria meno conosciuta (e che ultimamente suscita sempre più interesse da parte degli economisti) è la curva di Beveridge.

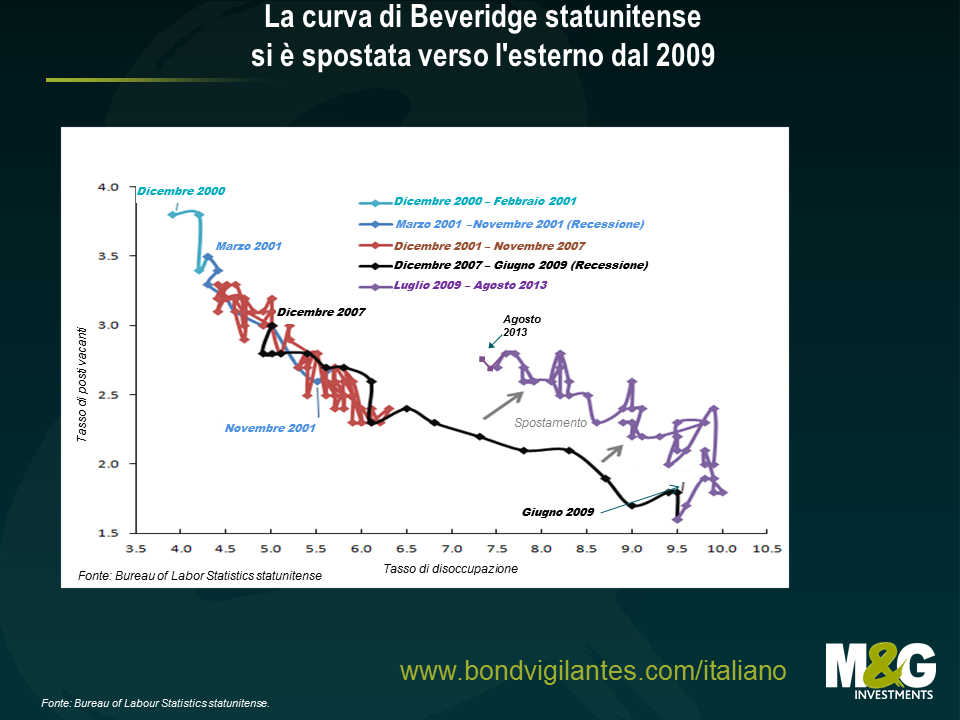

Usando i dati sui posti di lavoro vacanti e la disoccupazione, la curva di Beveridge mostra il grado di efficienze di un’economia nell’abbinare lavoratori disoccupati e posti disponibili, e può indicare la fase del ciclo economico in cui si trova il Paese considerato. Nello specifico, se guardiamo i dati relativi agli Stati Uniti da dicembre 2000 in poi, il mercato del lavoro si è comportato secondo le aspettative; le variazioni sul fronte della domanda e dell’offerta di lavoro provocano movimenti lungo la curva (particolarmente pronunciati durante i periodi di recessione evidenziati). Ma l’aspetto più interessante, e che salta agli occhi, è lo spostamento verificatosi dopo giugno 2009. Il movimento a loop all’indietro verso la parte alta della curva è meno sorprendente, dato che dopo una contrazione economica, è esattamente ciò che ci si può aspettare durante un periodo di ripresa (ossia, un calo della disoccupazione associato all’aumento del tasso di posti vacanti, man mano che le imprese ricominciano ad assumere).

Ma cosa può aver provocato questo spostamento della curva di Beveridge che, se dovesse persistere, potrebbe implicare un aumento a lungo termine della disoccupazione strutturale?

1) Inefficienza. Lo spostamento indica essenzialmente un incremento del tasso di posti di lavoro vacanti. Possiamo quindi ipotizzare una riduzione a breve termine dell’efficienza nell’abbinamento fra lavori disponibili e lavoratori disoccupati, dovuta alle condizioni del mercato del lavoro? In effetti, questa inefficienza potrebbe essere imputata in parte alla ridotta mobilità del lavoro, legata al mercato residenziale statunitense. È possibile che i prezzi delle abitazioni ancora al di sotto del picco pre-crisi scoraggino la vendita della casa da parte di chi è in cerca di lavoro, che tende quindi a circoscrivere la ricerca in un’area geografica specifica. Se questo fosse vero, ci si può aspettare che nel tempo la curva si riallinei, man mano che il mercato immobiliare riprende quota e l’abbinamento posti vacanti-lavoratori torna ad essere più rapido.

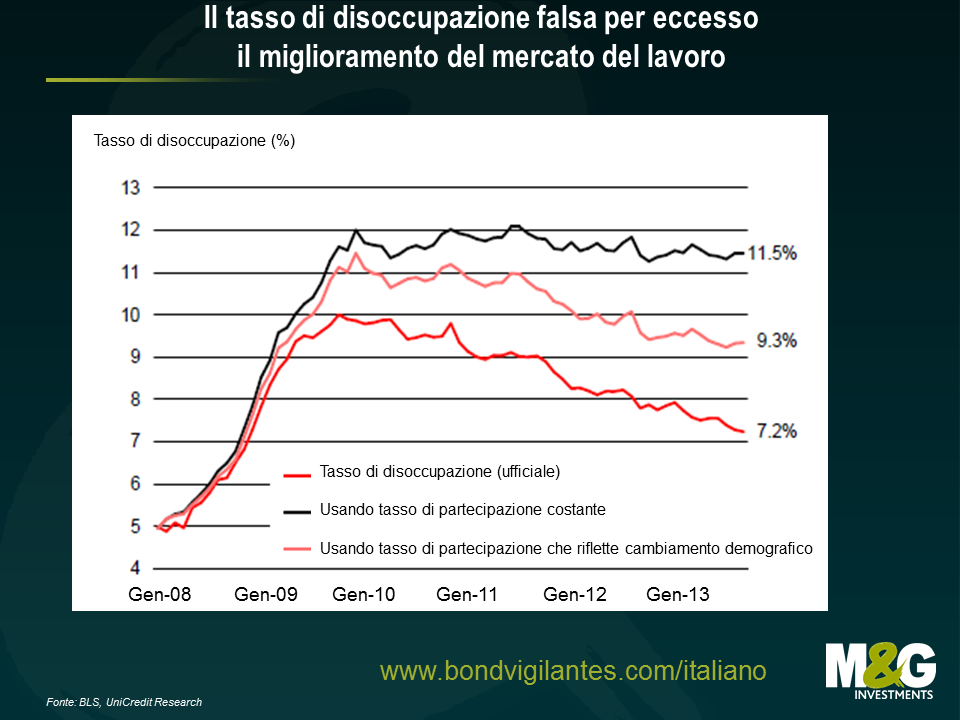

2) Il tasso di partecipazione della forza lavoro. Forse questo spostamento è stato provocato dalla crescita della disoccupazione seguita alla crisi? Secondo la teoria, con l’aumento del numero di persone in cerca di lavoro in rapporto alla popolazione, la curva di Beveridge si sposta verso l’esterno. Tuttavia, gli Stati Uniti hanno visto l’esatto contrario dal 2009, ossia un calo sia della disoccupazione, sia del tasso di partecipazione della forza lavoro. A tale riguardo, secondo una ricerca di Unicredit la flessione di quest’ultimo fattore sta falsando il dato relativo al tasso di disoccupazione che, se non fosse per il declino del tasso di partecipazione della forza lavoro, sarebbe attualmente dell’11,5%. Ciò significa che gli Stati Uniti potrebbero avere un problema di disoccupazione strutturale di fondo, che al momento viene ignorato.

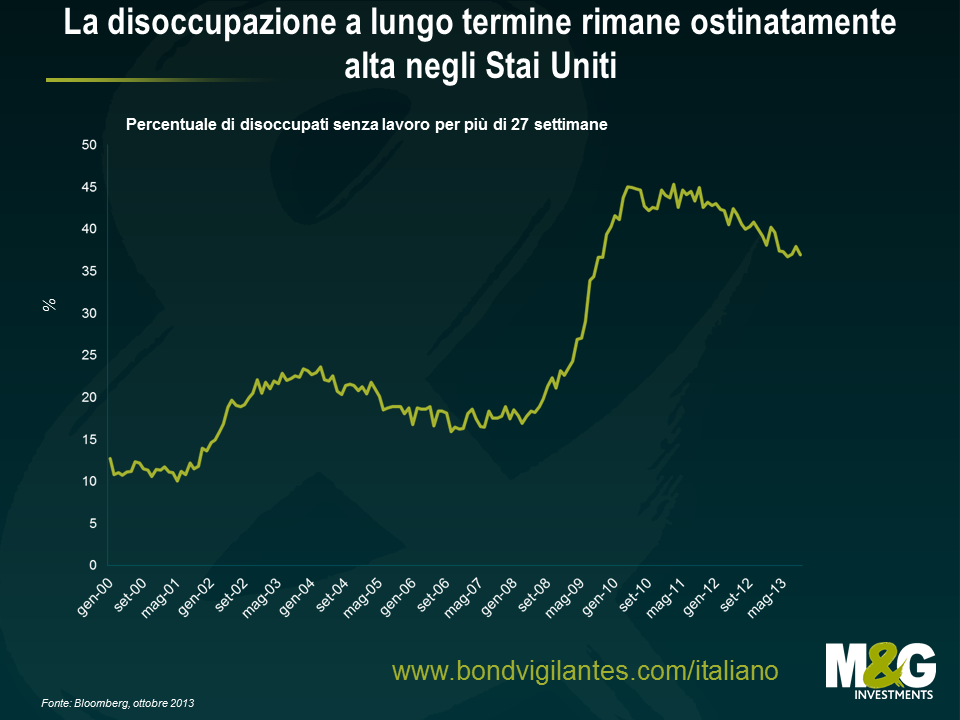

3) Disoccupazione a lungo termine. Se provocata da un disallineamento fondamentale fra le esigenze dei datori di lavoro e le competenze dei lavoratori (che peggiora con l’aumentare del tempo trascorso senza lavorare), la disoccupazione a lungo termine può provocare uno spostamento verso l’esterno della curva di Beveridge. In effetti, la percentuale di disoccupati rimasti senza lavoro per almeno 27 settimane è aumentata da giugno 2009 e resta alta, quindi è possibile che negli Stati Uniti si sia determinato uno spostamento strutturale a lungo termine.

4) Disoccupazione frizionale in crescita. Perché si determini un movimento verso l’esterno della curva di Beveridge, deve aumentare la disoccupazione frizionale (ossia il periodo di tempo che intercorre fra lavori diversi, in seguito a licenziamento o dimissioni). Questo fenomeno potrebbe aver innescato lo spostamento iniziale, ma non spiegherebbe la persistenza della curva in quella posizione: se infatti lo spostamento fosse dovuto solo alla disoccupazione frizionale, l’impatto si sarebbe assottigliato dal 2009, con il progressivo miglioramento del mercato del lavoro.

5) Incertezza economica e politica. Credo sia giusto dire che gli Stati Uniti hanno avuto la loro parte di incertezza economica a partire dal 2009, per non parlare delle difficoltà politiche nel solo 2013. Parlo, prima di tutto, del cosiddetto “sequester” nei mesi precedenti di quest’anno, che ha fatto scattare tagli automatici al bilancio, in particolare con la decadenza degli sgravi fiscali temporanei sui redditi da lavoro dipendente e i tetti di spesa. E poi le tensioni politiche sono continuate, fino a sfociare nel prolungato “shutdown” del governo (ma è uno sviluppo più recente, che quindi non è ancora riflesso dai dati). Questi problemi potrebbero spiegare l’effetto duraturo del movimento, almeno nel 2013.

Nel complesso, lo spostamento verso l’esterno della curva di Beveridge testimonia un cambiamento profondo nel mercato del lavoro statunitense. Tuttavia, la domanda cruciale è se questo cambiamento si rivelerà un fenomeno a breve termine, tendente a normalizzarsi nel tempo con il progressivo rafforzamento della ripresa negli Stati Uniti, oppure no. Se ipotizziamo che si tratti di un movimento temporaneo e che la situazione tornerà nella norma, guardando il grafico, il tasso di disoccupazione di agosto 2013 avrebbe dovuto essere intorno al 5,5%, quindi ampiamente al di sotto della soglia indicata dalla Fed per il rialzo dei tassi d’interesse. D’altra parte, è anche possibile che questa sia una visione troppo ottimistica, e lo spostamento sia invece destinato a rivelarsi permanente. La curva di Beveridge è un parametro da tenere d’occhio.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes