Debito dei Paesi Emergenti: appunti dalla mia recente partecipazione agli incontri annuali del Fondo Monetario Internazionale

La scorsa settimana ho partecipato agli Incontri Annuali del Fondo Monetario Internazionale (FMI) a Washington D.C., dove ho avuto l’opportunità di prendere parte a una serie di riunioni molto interessanti con funzionari di governo e altri leader finanziari mondiali. In quasi tutte le discussioni si è parlato di come i Paesi emergenti stiano portando avanti il loro adeguamento a una nuova fase, caratterizzata da meno liquidità e dal declino dei prezzi delle materie prime. Questo processo di adeguamento ha finora seguito un percorso discretamente stabile. L’asset class ha generato rendimenti dignitosi dall’inizio dell’anno, in parte per via del calo dei rendimenti statunitensi e in parte per via della contrazione degli spread e del carry. Le valute, uno dei principali canali di adeguamento a questo nuovo contesto, si sono deprezzate, elemento che avevo evidenziato nei primi mesi dell’anno.

Guardando al 2015, le preoccupazioni cominciano a spostarsi dai tassi statunitensi a specifici fattori dei Paesi emergenti. Un rallentamento della crescita in Cina e in altri Paesi è stato il primo timore sottolineato durante le riunioni. Ciò riflette un recupero globale impari, dove gli Stati Uniti non sono in grado di compensare pienamente le problematiche di crescita di Eurozona e Giappone. Inoltre, anche gli eventi geopolitici e i problemi strutturali dei singoli Paesi hanno contribuito al rallentamento.

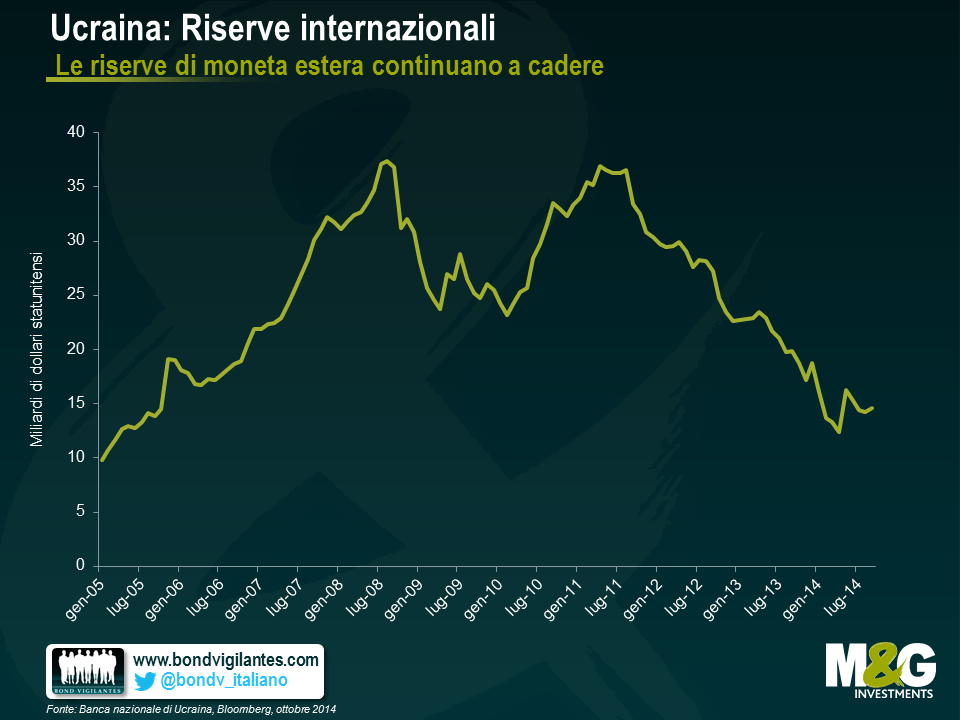

In Ucraina, le aspettative di una ristrutturazione tramite un’estensione volontaria delle scadenze non sorprendono, nonostante i toni di sostegno da parte dei funzionari dell’FMI, facendo intuire l’eventualità di un ulteriore stanziamento di fondi, dovuto a necessità di finanziamento più elevate dato il conflitto più aspro del previsto. Nonostante i toni di sostegno, resto cauta sul credito a questi livelli, e sono dell’avviso che potrebbero insorgere rischi di contagio da default di banche statali negli anni a venire, in quanto avranno accesso alla liquidità in hryvnia dalla banca centrale, ma nessun accesso preferenziale al dollaro statunitense data la debole posizione di riserve internazionali dell’Ucraina.

Le aspettative di default del Venezuela sembrano inferiori a quanto scontato dai prezzi di mercato. Suppongo che questa sconnessione rifletta l’incerto valore di recupero sul credito, rispetto a precedenti ristrutturazioni dei mercati emergenti. L’esercizio di recupero è reso difficile dall’importo e dal grado di priorità di ulteriori richieste di rivalsa, come reclami di dollari da parte di importatori, compagnie aeree, compensazioni per nazionalizzazioni anteriori di asset e debiti statali.

L’Argentina ha davanti a sé un anno difficile, date la sua stagflazione e le riserve in declino, pur avendo un leggero vantaggio sugli altri due crediti in sofferenza, nel senso che è più probabile che una nuova amministrazione persegua politiche economiche più ortodosse dell’amministrazione attuale. Comunque la disputa legale del Paese con i cosiddetti holdout (ovvero i creditori che non hanno accettato la rinegoziazione dei titoli di debito all’epoca del default) si protrarrà ben oltre l’inizio del nuovo anno ed esiste anche il rischio che un’accelerazione obbligazionaria sulle obbligazioni Par in default renda la situazione ancora più complessa.

La seconda tornata di elezioni in Brasile, il 26 ottobre, sarà critica. Gli investitori stranieri sono più scettici rispetto alla possibilità di vittoria del candidato pro-mercato Aecio Neves. A mio avviso la natura di queste elezioni e’ un po’ meno binaria dei mercati. Tenendo conto della frammentazione partitica in Brasile, la capacità di Aecio di far attuare riforme al Congresso potrebbe deludere. A questi livelli, tuttavia, percepisco maggior potenziale di rialzo dei prezzi degli asset, e soprattutto ai tassi locali, nel caso di una sua vittoria, piuttosto che potenziali di ribasso qualora Dilma fosse rieletto.

Per quel che riguarda la Russia, la sua capacità di mantenere il suo rating di credito investment grade dipenderà principalmente dalla durata del conflitto con l’Ucraina. I rapporti con l’occidente, in particolare con gli Stati Uniti, hanno toccato il fondo e sono ai livelli peggiori dai tempi della Guerra Fredda. Gli Stati Uniti sono decisi a mantenere le loro sanzioni per ancora lungo tempo, se necessario. Resto cauta sul credito, ma credo che i differenziali riflettano già il deterioramento dei flussi di capitale, delle riserve internazionali e del recente declino dei prezzi petroliferi. Il rischio di credito tra i titoli sovrani e alcune delle imprese statali più importanti, come Gazprom, o le maggiori banche in mano allo Stato, dovrebbe permanere.

In termini di ripartizione complessiva degli asset, non vi è grande consenso su quali titoli (debito esterno, locale o debito societario) registreranno andamenti sovraperformanti il prossimo anno, mentre molti attori di mercato si trovano più d’accordo sulle aspettative di rendimento, prevedendo cifre singole e contenute. In base a queste previsioni, i flussi nell’asset class dovrebbero restare positivi, ma materialmente inferiori ai livelli registrati nel 2013.

Nelle obbligazioni in valuta locale, credo che il recente rally dei tassi statunitensi e la caduta dei prezzi delle materie prime suggeriscano un aumento della duration in alcuni Paesi. Diverse banche centrali dei Paesi emergenti sono disposte a permettere un ulteriore indebolimento della valuta senza la necessità di inasprire la politica monetaria. Ritengono che qualsiasi pressione sull’inflazione sarà percepita dagli agenti economici come temporanea, particolarmente nei Paesi come il Cile, dove esiste un divario di produzione, o in Paesi come la Colombia, già alle prese con una politica monetaria restrittiva.

Prevedo che i rendimenti saranno più contenuti per la valuta forte il prossimo anno e che il divario tra i rendimenti obbligazionari in valuta forte e locale non sarà altrettanto ampio che quello di quest’anno. Inoltre, la selezione dei Paesi resta essenziale, come abbiamo potuto constatare negli ultimi anni.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes