Obbligazioni societarie dei mercati emergenti: dopo il crollo di dicembre, quali sono davvero convenienti?

Come di consueto, istituti di credito e altre società finanziarie hanno appena pubblicato le previsioni per il nuovo anno. Nell’ambito del debito corporate dei Paesi emergenti, la favorita è l’Asia, soprattutto grazie agli emittenti indiani e cinesi.

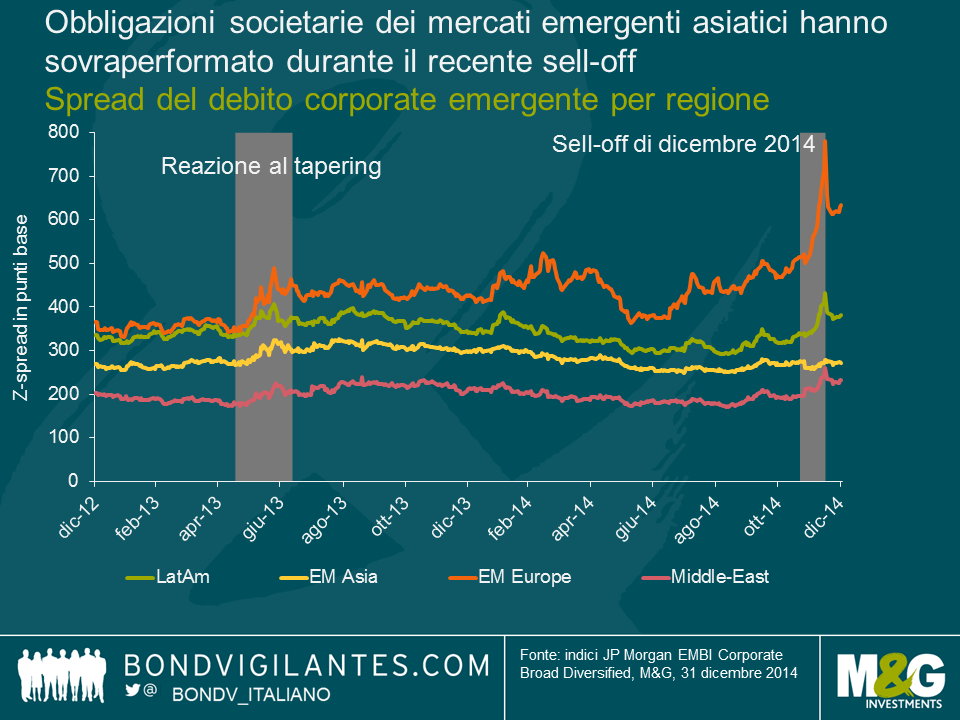

Le prospettive per il 2015 sono state delineate per lo più fra fine novembre e inizio dicembre, quando il debito corporate in USD dei mercati emergenti vantava un solido rendimento totale del 6,1% da inizio anno (al 26 novembre 2014). Da allora, il peggioramento delle dinamiche macroeconomiche nei Paesi in via di sviluppo (crescita più lenta, calo del prezzo del petrolio e tensioni sul rublo) e gli effetti della debolezza del comparto high yield USA hanno provocato l’ampliamento degli spread del debito emergente più marcato dal 2011. La performance dell’indice si è dimezzata al 3,0% (total return YTD al 15 dicembre) prima del rimbalzo di fine anno al 5% circa. Il sell-off ha comportato un drastico repricing dei bond di America Latina, Paesi europei emergenti, Medio Oriente/Africa e… basta. Contrariamente a quanto accaduto in passato in situazioni analoghe, l’Asia si è dimostrata molto resiliente, come evidenzia il grafico seguente.

Alla luce dei notevoli cambiamenti intervenuti sui mercati corporate emergenti in dicembre, dopo la pubblicazione degli outlook sell-side per il 2015, le obbligazioni societarie asiatiche sono ancora allettanti in termini relativi?

Rischi macroeconomici: l’Asia è la regione meno esposta, l’Europa emergente è soggetta a grandi incertezze, America Latina e Medio Oriente presentano ora maggiori incognite.

Senza dubbio, sull’Asia pesano ancora importanti rischi macroeconomici, in particolare il rallentamento della crescita e i timori per il sistema bancario ombra in Cina, come sottolineato da Jim nel suo recente video. Rispetto alle altre piazze emergenti, però, quelle asiatiche saranno probabilmente le meno esposte a rischi di natura macroeconomica. L’America Latina ha i suoi problemi: la scarsa crescita e la corruzione in Brasile, il default – potenziale o effettivo – di Venezuela e Argentina, i bassi prezzi delle commodity, ecc. Il crollo del petrolio ha colpito anche il Medio Oriente e la Russia, penalizzata oltretutto dalle sanzioni economiche dell’Occidente per il coinvolgimento nella crisi ucraina.

Non soltanto l’Asia corre minori rischi macroeconomici, ma alcuni Paesi della regione, come India e Indonesia, dovrebbero addirittura beneficiare del calo del greggio.

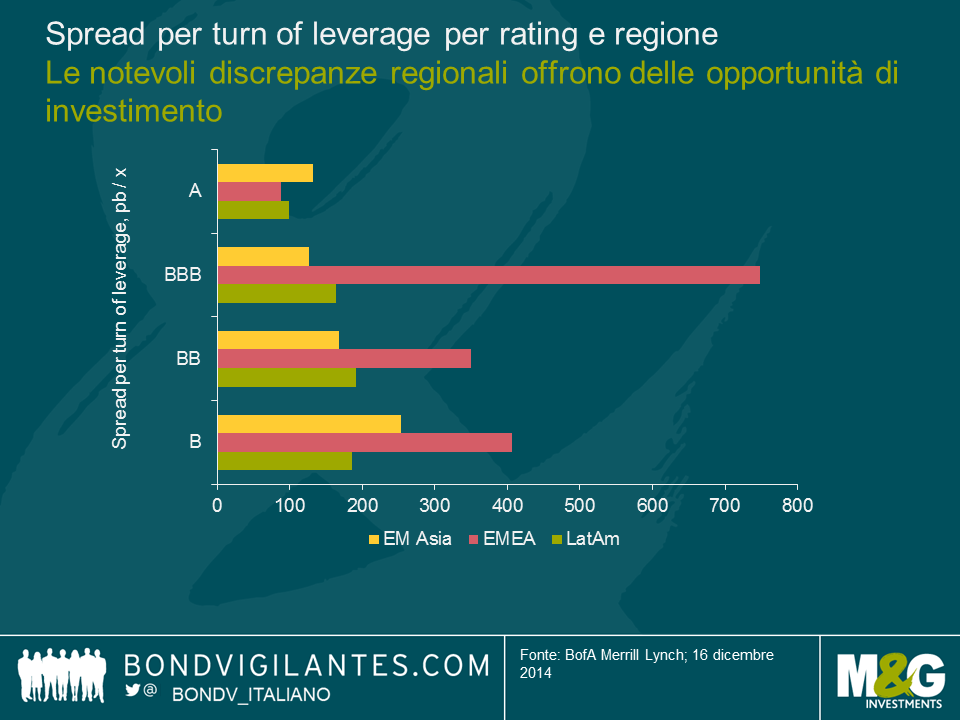

Valutazioni: repricing in America Latina e EMEA, situazione generalmente invariata in Asia.

La recente ondata di vendite sulle piazze emergenti ha risparmiato l’Asia, mentre ha colpito i corporate bond latinoamericani, che hanno subito una forte flessione.

Se osserviamo gli spread medi per turn of leverage (ovvero gli spread ponderati per il debito), i bond latinoamericani appaiono allettanti nelle fasce di rating BBB e BB, mentre nella categoria B è più appetibile il debito corporate asiatico. Gli emittenti asiatici targati B sono, a mio parere, meno trasparenti di quelli latinoamericani e la legge cinese sui fallimenti aziendali non è ancora stata testata sulle obbligazioni offshore. Si tratta di un aspetto importante in previsione di un aumento dei tassi di default in Asia, dallo 0,9% nel 2014 (da inizio anno) al 2,5% nel 2015.

Gli spread dei corporate bond dei mercati emergenti europei a prima vista sembrano interessanti (soprattutto nel segmento BBB); nel 2014, infatti, i differenziali di credito di diverse emissioni russe e ucraine hanno raggiunto livelli eccessivi, mentre la regione presenta in generale bassi indici di indebitamento. Tuttavia, i fondamentali aziendali passano in secondo piano di fronte ai gravi rischi macroeconomici dei Paesi emergenti europei: molti prevedono infatti un default dell’Ucraina nel 2015, mentre non è chiaro in che direzione andranno i prezzi del petrolio e il rublo. Gli spread riflettono inoltre l’estrema scarsità di liquidità nella regione.

In Medio Oriente, alcuni titoli corporate sono stati ingiustamente puniti nel contesto dell’ondata di vendite generale e offrono ora buone opportunità di investimento nel quadro di un approccio selettivo.

Fattori tecnici: le dinamiche domanda/offerta sosterranno l’Asia

Con oltre $170 miliardi di corporate bond in US$ lanciati sul mercato nel 2014, l’Asia rappresenta metà del volume di emissione annuo globale. La sola Cina costituisce, secondo JP Morgan, il 30% circa. In futuro il mercato prevede un aumento della quota di corporate bond asiatici a livello globale, con probabili nuovi record già nel 2015. Uno dei principali rischi per l’Asia è quindi la mancanza di una domanda adeguata all’offerta. Tuttavia, a differenza di quelli latinoamericani, i bond asiatici sono meno sensibili ai flussi in uscita dalle piazze USA e negli anni scorsi l’Asia ha ampliato il proprio bacino di investitori locali, creandosi un’importante fonte di sostegno in grado di assorbire l’offerta prevista nel 2015. Se non ne siete convinti, pensate alla tenuta dell’Asia durante il sell-off che ha travolto le piazze emergenti a dicembre.

Conclusioni: un’Asia resiliente e un’America Latina brillante ma volatile nel 2015.

Il recente sell-off sui mercati emergenti ha in un certo senso rimescolato le carte in tavola in quanto (i) ha aperto nuove opportunità di investimento sul mercato corporate latinoamericano e (ii) ha dimostrato la crescente resilienza dell’Asia agli shock di altre regioni emergenti. A mio parere, l’ampliamento degli spread dei corporate bond dell’Europa emergente non cambia sostanzialmente lo scenario del 2015, a fronte di costanti rischi geopolitici in Russia e quindi anche in Europa Orientale.

Mi aspetto che nel corso dell’anno, dopo il sell-off di fine 2014, i corporate bond latinoamericani possano avere un ruolo trainante, ma saranno anche molto volatili, in quanto il repricing subito dai titoli della regione riflette anche i maggiori rischi macroeconomici. In America Latina sarà quindi fondamentale la selezione di Paesi e titoli.

Gli spread obbligazionari asiatici non sembrano molto allettanti in rapporto ai fondamentali aziendali; nel 2015 non mi aspetto quindi una notevole compressione dei differenziali nella regione, in particolare in ambito HY. L’Asia resta comunque, a mio parere, la meno esposta sul fronte macroeconomico e probabilmente godrà di fattori tecnici positivi per tutto l’anno. La sempre maggiore resilienza dell’Asia all’avversione al rischio sulle piazze emergenti potrebbe pertanto rappresentare una valida copertura per il resto dell’asset class in caso di nuovi episodi di volatilità.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes