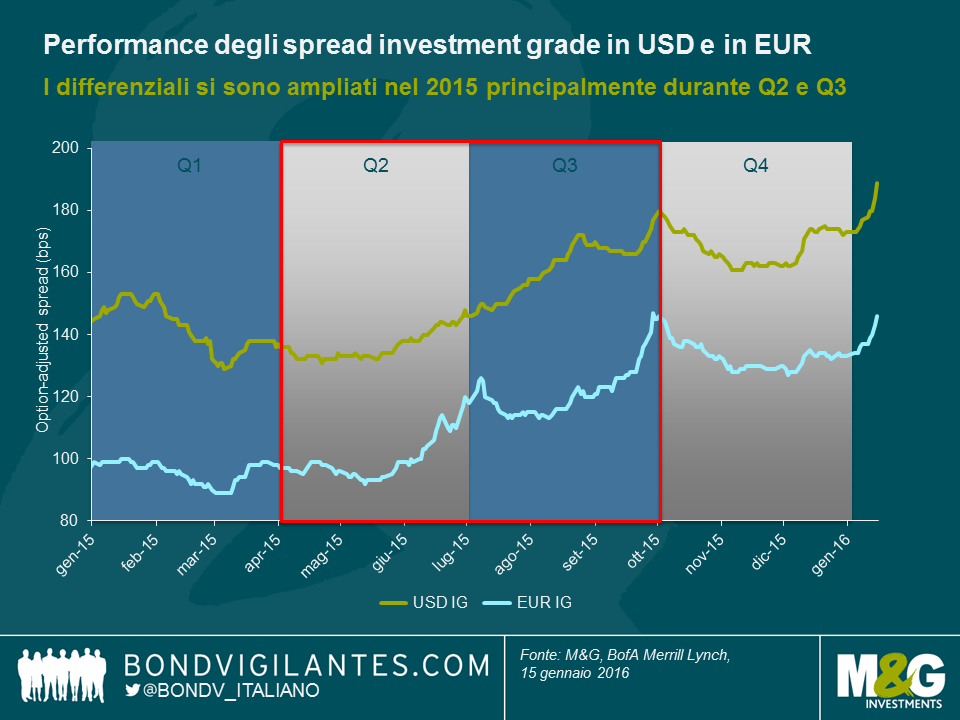

Gli spread di credito investment grade continuano ad ampliarsi

Abbiamo parlato di recente su questo blog della performance poco entusiasmante di molte asset class obbligazionarie nel corso del 2015. Le obbligazioni societarie di categoria investment grade (IG) hanno sicuramente attraversato un anno difficile, con un ampliamento ulteriore dei differenziali di credito sia nel mercato in dollari statunitensi che in quello in euro. Guardando ai livelli dell’ option-adjusted spread (OAS), il credito IG in USD (+29 bps) ha sovraperformato leggermente quello denominato in EUR (+36 bps) nel 2015. In entrambi i casi, i periodi di compressione degli spread nel primo e quarto trimestre sono stati di breve durata e non sono riusciti a compensare i forti ampliamenti del secondo e terzo trimestre (si veda grafico seguente).

L’ondata di vendite del secondo e del terzo trimestre è stata causata da una combinazione di volumi massicci di nuove emissioni e dalla domanda modesta di obbligazioni societarie, in quanto gli investitori si sono affrettati verso i titoli rifugio dopo alcuni episodi che hanno provocato avversione al rischio , quali il referendum greco, i timori relativi alla Cina e ad altri mercati emergenti e la debolezza dei prezzi delle materie prime. Le ultime due tematiche hanno finora dominato le prime pagine dei giornali anche nel 2016, e di conseguenza i livelli OAS nell’investment grade si sono ampliati nuovamente nella prima metà di gennaio (+16bps per l’IG in USD e +13 per l’IG in euro).

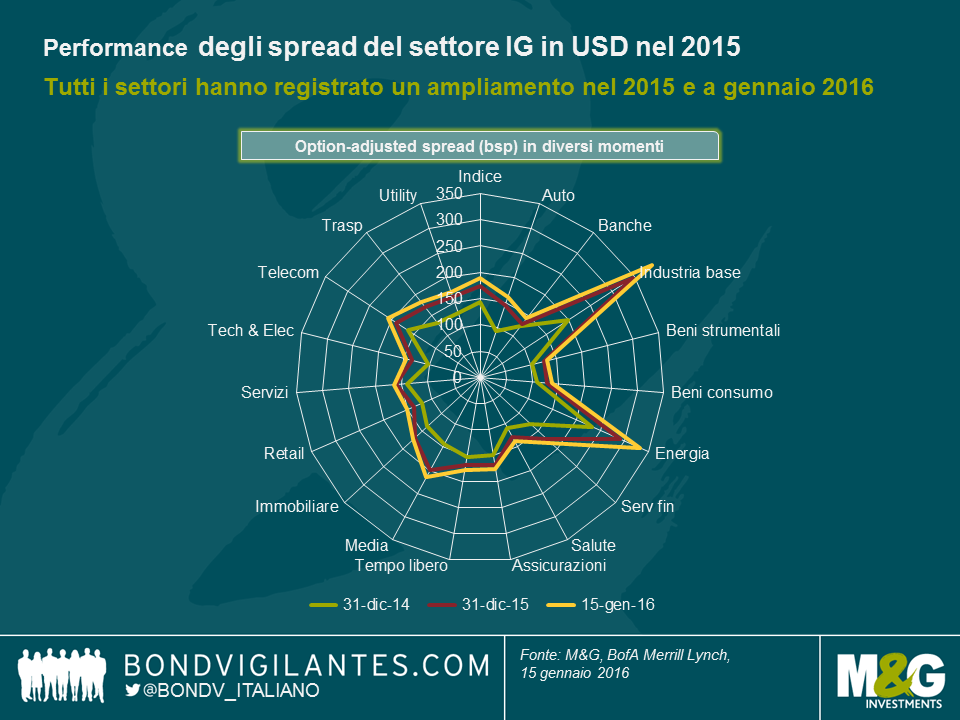

Ma è corretto dire che le obbligazioni corporate investment grade nel complesso presentino ora valutazioni più interessanti che a fine 2014, o magari sono semplicemente i livelli degli indici obbligazionari in generale ad essersi ampliati a causa di movimenti estremi dei differenziali nell’ambito delle commodity? Per rispondere a questa domanda, dobbiamo destrutturare gli indici obbligazionari in settori industriali (si veda grafico seguente).

Prevedibilmente, i settori con le performance peggiori nell’universo IG USD sono stati quello di energia e in particolare quello dei materiali di base, che si sono ampliati, su base OAS, rispettivamente di 101 bps e 191 bps, da fine 2014 a metà gennaio 2016. Anche se queste oscillazioni sono sicuramente considerevoli, occorre sottolineare che anche altri settori, come quello dei media (+72 bps), quello automobilistico (+67 bps) o dei servizi finanziari (+54 bps), hanno registrato forti ondate di vendite negli stessi periodi. Di fatto, l’unico settore con un ampliamento inferiore ai 20 punti base è stato quello bancario (+18 bps), evidenziando che le banche statunitensi sono ben posizionate in un contesto di tassi in rialzo. Queste cifre mettono in luce un ampliamento degli spread su tutta la linea, con un impatto su ogni settore nell’universo IG in USD, anche se a diversi livelli.

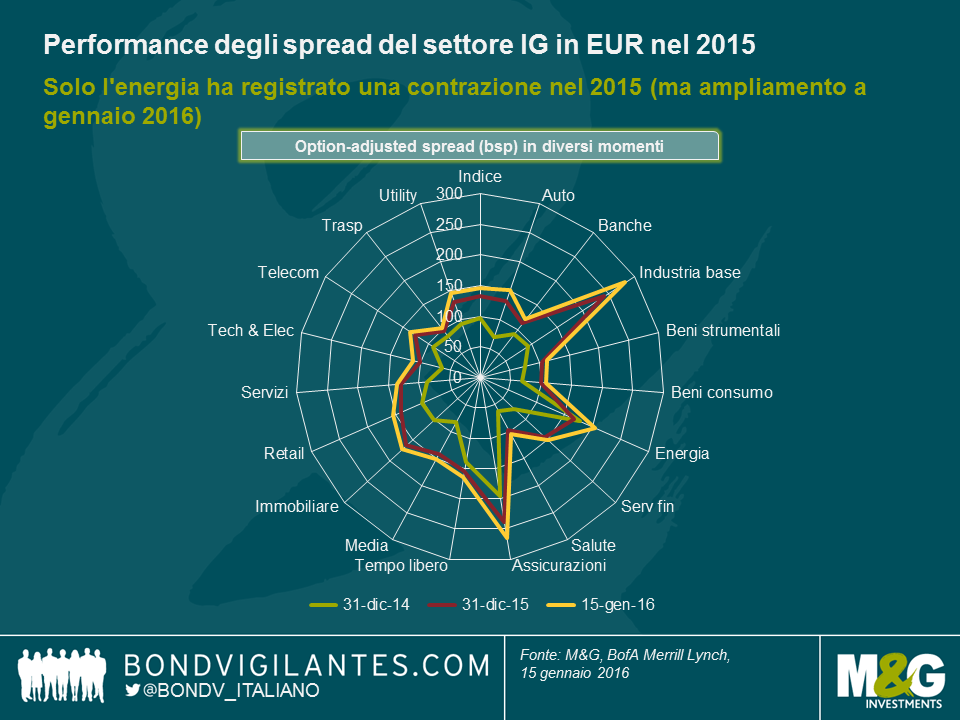

Proprio come nel caso del credito IG in dollari, ciascun settore nel segmento IG EUR (si veda grafico seguente) ha registrato un ampliamento da fine 2014 a metà gennaio 2016 su base OAS, con il settore dei materiali di base decisamente fanalino di coda (+190 bps). Ciò fa di quest’ultimo settore quello con i differenziali maggiori nell’universo IG EUR, persino davanti a quello delle assicurazioni (+70 bps), che quotava a livelli di spread decisamente elevati rispetto al resto dell’indice, per via della sua quota consistente di obbligazioni subordinate e delle incertezze relative alla direttiva Solvency II. Il settore automobilistico è stato il secondo più deludente (+82 bps), penalizzato da un rallentamento del mercato cinese e dallo scandalo delle emissioni VW, noto anche come “diesel-gate”.

È interessante notare come il settore energetico IG EUR abbia registrato performance molto soddisfacenti (+27 bps) rispetto alla sua controparte in dollari USA (+101 bps) tra fine 2014 e metà gennaio 2016. Nel 2015, è stato in effetti l’unico settore in entrambi gli indici IG a mostrare una compressione dell’option-adjusted spread (-10 bps)! Due sono le ragioni: In primo luogo, il settore energia IG in euro aveva iniziato il 2015 a un livello di spread già molto elevato (178 bps) rispetto all’indice IG in EUR (97 bps), dal quale aveva registrato una sostanziale contrazione quando il prezzo del petrolio era temporaneamente risalito a marzo e aprile dello scorso anno. In secondo luogo, il rating di credito medio del settore energia IG in eur è relativamente elevato in quanto è dominato da emittenti AA e A e contiene un numero ben inferiore di emittenti BBB rispetto al settore energetico IG in USD. Pertanto, l’ampliamento degli spread energetici nello spazio IG in EUR durante le fasi di avversione al rischio del secondo e terzo trimestre 2015 è stato smorzato dalla “fuga verso la qualità” degli investitori che hanno preferito crediti IG di rating più elevato piuttosto che inferiore.

Come delineato sopra, dopo l’ampliamento a largo raggio su tutti i settori, le obbligazioni societarie IG in USD ed EUR offrono agli investitori spread di credito molto più elevati rispetto che a fine 2014. In alcuni segmenti dei mercati, in particolare per i titoli BBB USD a lunga scadenza, gli attuali livelli di spread sono eccezionalmente elevati trattandosi di un periodo non legato a crisi. Pertanto potremmo credere che la recente turbolenza di mercato sia solo l’inizio di qualcosa di più complesso, nel qual caso ci aspetteremmo un prosieguo dell’ampliamento degli spread di credito IG, se non un’esplosione ai livelli del 2008/2009. O altrimenti, potremmo credere che, nonostante alcune difficoltà su scala globale che stanno provocando un clima di avversione al rischio sui mercati, le economie sviluppate non siano assolutamente in procinto di entrare in una recessione conclamata nell’immediato futuro. In quel caso, gli spread obbligazionari societari IG in EUR e USD starebbero a questo punto offrendo valutazioni allettanti. Dato il vigore dell’economia USA in generale e, come sottolinea Richard nel suo articolo di ieri, del suo mercato del lavoro in particolare, oltre al leggero miglioramento economico e alla politica monetaria accomodante in Europa, crediamo che la seconda ipotesi sia molto più convincente.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes