Timori di deflazione, default in aumento, mercati insidiosi: è un buon momento per puntare sull’high yield USA?

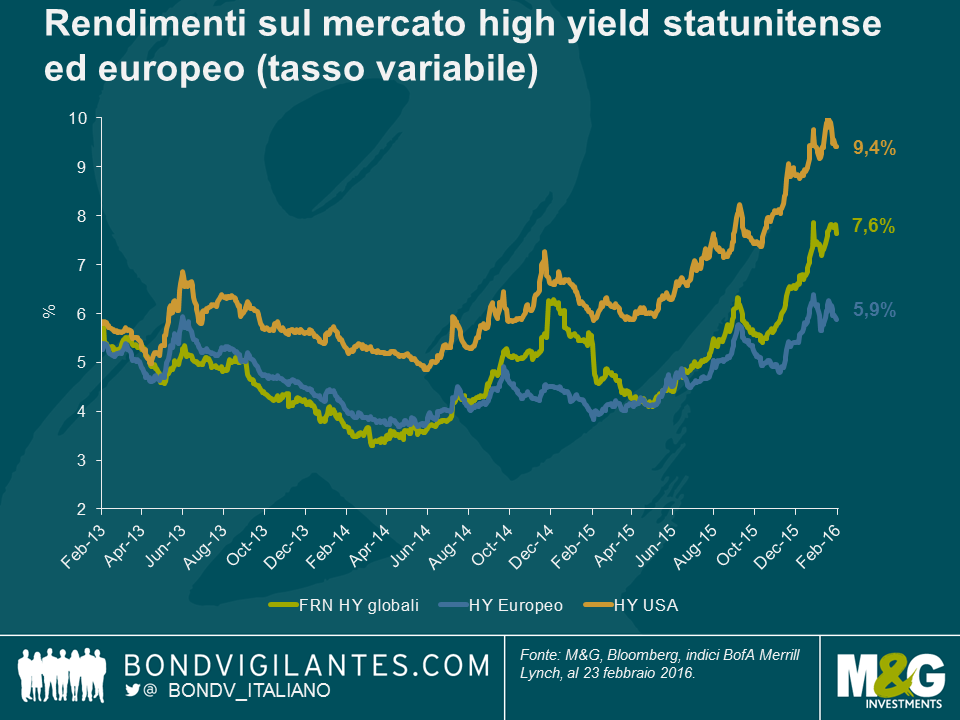

Gli ultimi mesi sono stati difficili per tutti gli asset di rischio, inclusi quelli dei mercati high yield. La debolezza è stata particolarmente evidente negli Stati Uniti, con rendimenti negativi di quasi il 10% nell’arco dell’anno scorso. Nell’ambito di questa correzione dei prezzi, gli spread si sono ampliati in misura notevole e il mercato high yield statunitense ha sfiorato i 900 bps contro i Treasury. Anche i rendimenti complessivi hanno brevemente superato la soglia del 10% il mese scorso.

Alla base di tutto questo c’è stata una correzione pesante e molto pubblicizzata sui crediti del settore energetico. La dispersione dei rendimenti all’interno del mercato si è rivelata enorme. È interessante notare che, nonostante la correzione di oltre il 10% tra gennaio e febbraio, la debolezza dei titoli bancari subordinati (l’indice AT1/COCO ha perso il 3% nell’anno fino al 23 febbraio) sembra poca cosa rispetto al crollo di circa il 37% subito dalle obbligazioni del settore energetico USA nello stesso periodo. Con la prospettiva sempre più concreta di ulteriori default, l’anno scorso è stato cruciale azzeccare le scommesse settoriali.

Agli spread in aumento si aggiungono i timori di un rallentamento generale della crescita e le forti preoccupazioni per la distruzione di capitale in un ampio segmento del mercato. Ma allora è un momento terribile per puntare su questa asset class? Forse no.

Perché diciamo questo? Prima di tutto, potrebbero esserci dei paralleli interessanti con il mercato high yield del 2001. Le analogie non mancano: sembra quasi di sentire l’eco della storia del mercato obbligazionario.

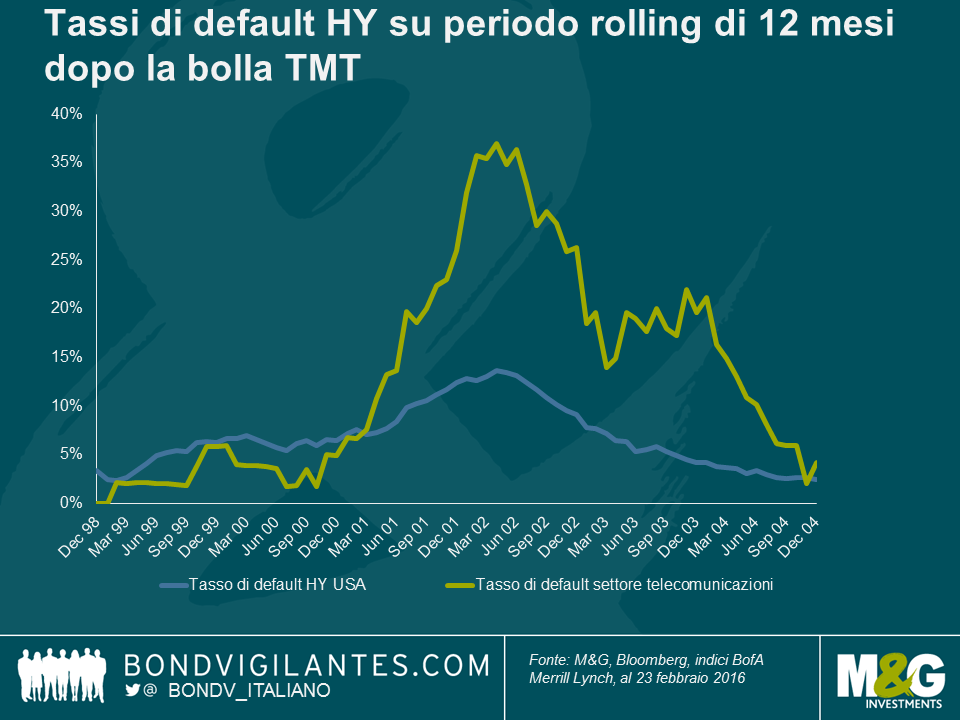

a) Allora come oggi, le preoccupazioni erano tutte focalizzate su un unico settore. Nel 2001 è stato lo scoppio della bolla TMT, con le ricadute degli investimenti smodati delle società di telecomunicazioni, finanziati da un mercato high yield eccessivamente entusiasta. Il fenomeno è poi sfociato in un’impennata di default e conseguente periodo doloroso per i creditori. Oggi è lo scoppio della bolla dei prezzi delle commodity, con le ricadute degli investimenti smodati delle società energetiche, finanziati da un mercato high yield eccessivamente entusiasta.

b) Questa spesa societaria esagerata, abbinata alla scarsa disciplina sul fronte del credito, ha fatto nascere il timore di possibili conseguenze avverse sulla crescita dell’economia in senso ampio. I premi al rischio scontavano la paura di recessione alla fine del 2000 come fanno anche ora.

c) Il rimbalzo iniziale è stato piuttosto rapido, nel corso del 2000, ma gli spread sono rimasti elevati per un lungo periodo. Non c’è stata un’inversione repentina dei premi al rischio. Questo aspetto è rilevante perché, contrariamente ai cicli visti nel 2009 e nel 2011, caratterizzati da una brusca contrazione degli spread anche per effetto degli interventi di governi e banche centrali, la capacità delle autorità di incidere su movimenti di questo tipo sembra meno ovvia oggi. L’arsenale attuale di armi a disposizione sul fronte delle politiche appare piuttosto scarno. Se stiamo entrando in un ciclo di debolezza dei mercati, esiste la possibilità concreta che stavolta possa durare per un po’, come già accaduto nei primi anni del millennio.

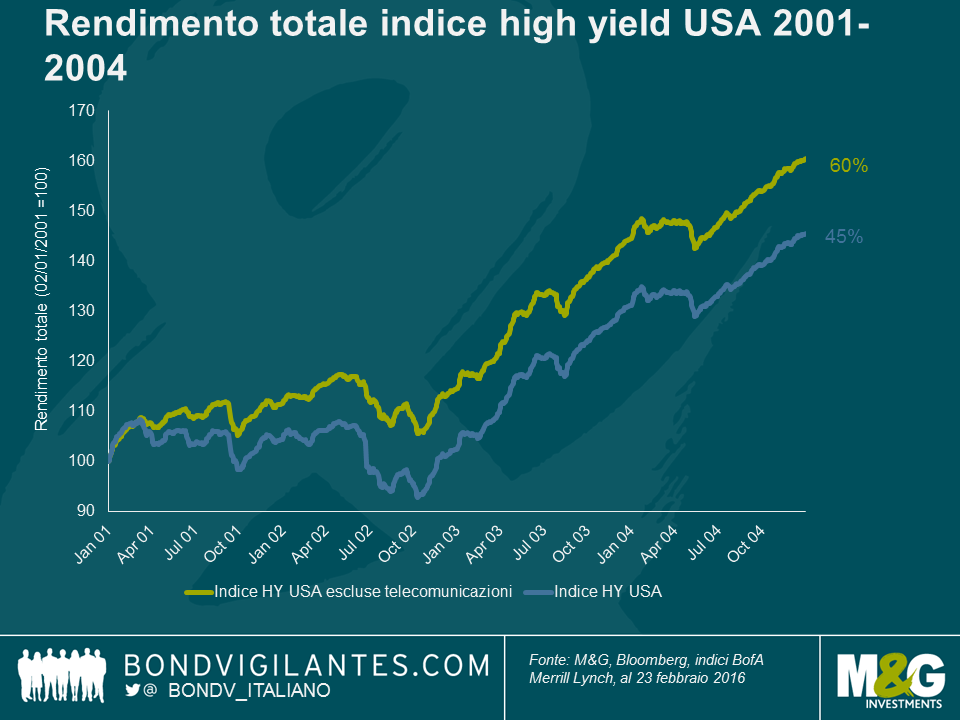

L’aspetto interessante è che acquistare titoli high yield quando gli spread hanno sfiorato la prima volta quota 900 bps non è stata necessariamente una cattiva idea, sebbene fosse l’inizio di un ciclo di default duraturo. Un investimento effettuato il 1° gennaio 2001 avrebbe generato, nell’arco di 4 anni, un rendimento del 45% (ricordate: sia i tassi di dafault che gli spread hanno raggiunto il picco un anno dopo).

Inoltre, una scommessa settoriale azzeccata ha aggiunto non poco valore. Se quell’investitore avesse invece fatto acquisti evitando completamente l’esposizione alle telecomunicazioni, non solo avrebbe visto rendimenti costantemente positivi, ma sarebbe riuscito a mettere insieme un guadagno complessivo di circa il 60% in 4 anni, quindi il 15% in più della media di mercato.

Vale la pena di notare che la possibilità di ottenere risultati di questo tipo è riconducibile esclusivamente alla marcata contrazione degli spread nel corso del 2003 e del 2004, uno sviluppo che ha generato incrementi di capitale significativi, in aggiunta alle rendite cedolari già elevate.

Ciò non toglie che i “primi arrivati” sul tema, nella fase iniziale di ampliamento degli spread, non sono stati penalizzati. Tutto questo per dire che, quand’anche dovessimo effettivamente assistere a un ciclo protratto, per l’investitore paziente in grado di tollerare qualche scossone e puntare sul settore giusto, le opportunità di rendimento totale nel mercato high yield sono interessanti.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes