Povera vecchia BCE: destino segnato, che agisca o no.

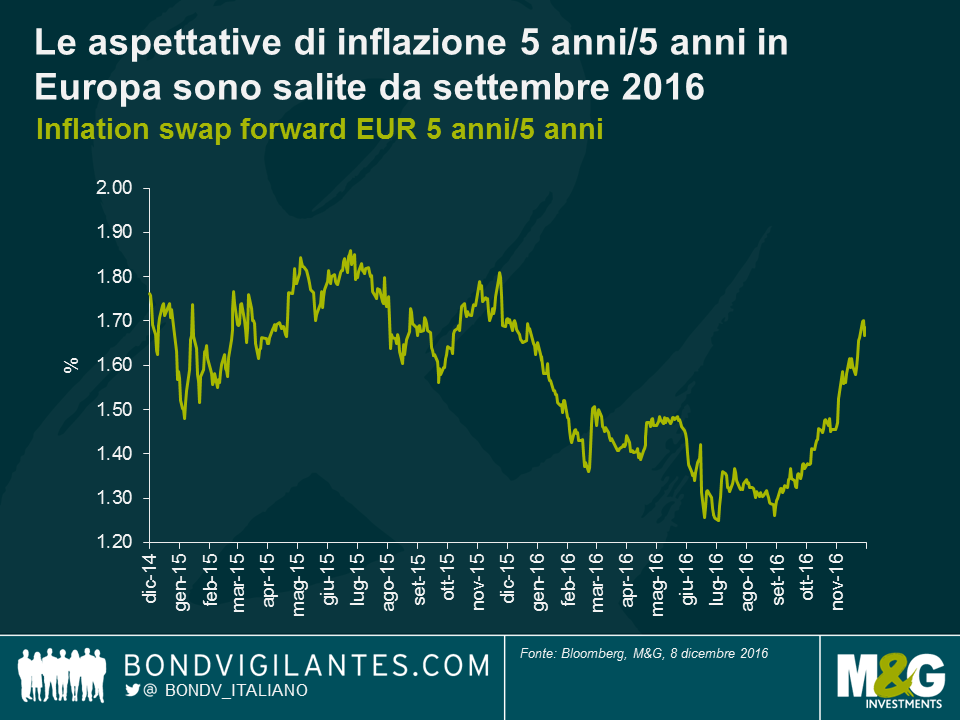

La sentenza è stata emessa ed è pressoché unanime: nonostante tutti gli sforzi di Mario Draghi per convincerli del contrario, gli operatori di mercato hanno già stabilito che gli annunci di oggi equivalgono a un tapering. Francamente, era prevedibile che qualsiasi misura diversa da una proroga degli 80 mld di euro al mese, a prescindere dalla durata, sarebbe stata interpretata così, date le scarse possibilità di raggiungere l’obiettivo di inflazione nell’orizzonte temporale previsto. Mario ne sarà stato ben cosciente, ma con i parametri di inflazione del mercato che ora scontano rischi di deflazione, era inevitabile che i falchi della BCE si sarebbero sentiti confortati.

La realtà, come abbiamo già osservato (in post precedenti), è che la politica monetaria molto probabilmente ha raggiunto i propri limiti. Per quanto le banche centrali si sforzino di affermare il contrario, è un dato di fatto che siamo arrivati a un punto di svolta. A ogni stimolo monetario aggiuntivo corrisponde un costo uguale o superiore a carico di qualche altro segmento dell’economia, con le banche, le assicurazioni e i risparmiatori tra le vittime scontate.

L’Eurozona potrebbe ottenere qualche vantaggio marginale dal miglioramento delle finanze pubbliche nel 2017, ma non sarà certo questo a fare la differenza. E nel frattempo le tanto auspicate riforme strutturali in Europa restano appunto solo un auspicio: questo è il Vecchio Continente e la burocrazia prospera.

Il contrasto con gli Stati Uniti e la Federal Reserve è lampante. La prossima settimana la Fed aumenterà certamente i tassi e dovrebbe essere in condizione di effettuare altri ritocchi dello stesso segno nel 2017, potendo così contare almeno su qualche freccia residua al suo arco, se questi sette anni di espansione dovessero avvicinarsi al capolinea. Con un’economia al livello di piena occupazione che si appresta probabilmente a ricevere uno stimolo consistente, sotto forma di sgravi fiscali e spesa pubblica, negli Stati Uniti il rischio è un surriscaldamento dell’inflazione che costringa la banca centrale a una brusca frenata.

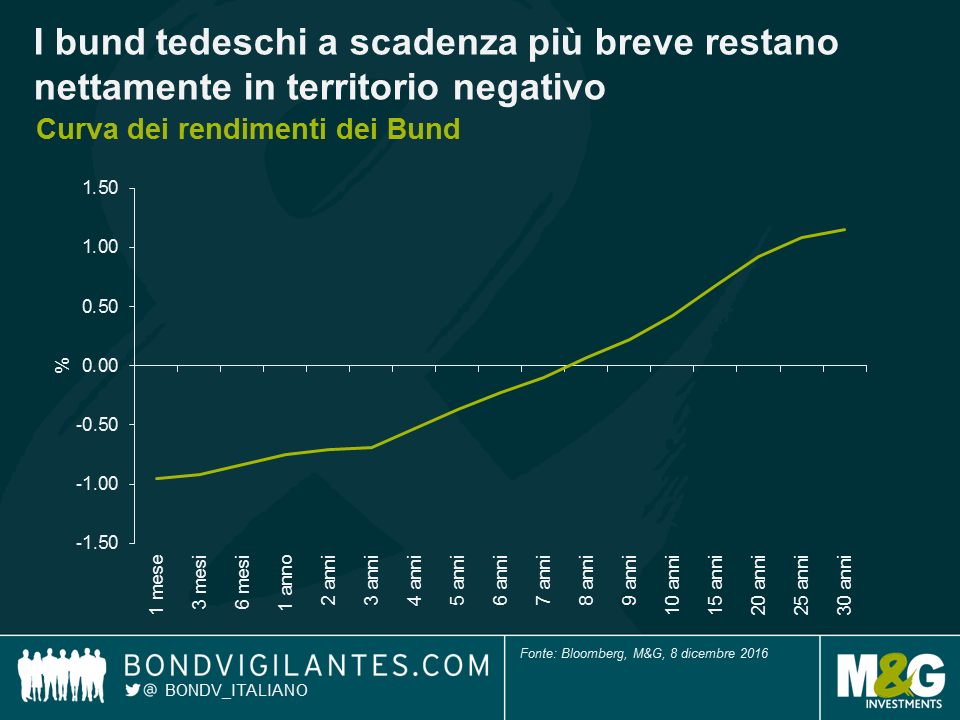

Per l’Eurozona, l’esito più probabile per l’economia è un andamento ancora stagnante, con una chiusura molto graduale del divario di produzione e nessuna prospettiva concreta di raggiungere l’obiettivo di inflazione intorno al 2% prima della fine del decennio. Servirà un ambiente ampiamente accomodante ancora per anni, come riflette la forma della curva dei rendimenti tedesca. Lo spazio per allentare la politica monetaria in Europa se dovessimo incappare in un rallentamento globale nel 2017/2018 è quasi inesistente.

Per la BCE, l’ironia è che se avesse trovato la determinazione necessaria per avviare le misure di stimolo prima e con più convinzione, probabilmente avrebbe avuto più possibilità di raggiungere gli obiettivi di inflazione e stabilità finanziaria e, proprio come la Fed, sarebbe già oggi impegnata a pianificare l’uscita.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes