Attenzione: Rischio da “orlo del precipizio” nell’High Yield europeo

Non è stata un’annata particolarmente fruttuosa per le performance totali del mercato high yield europeo: gli spread più ampi hanno determinato modeste perdite di capitale, compensate appena da un reddito relativamente basso del 3,2%, con una conseguente performance totale anemica dello 0,22% da inizio anno. Poco entusiasmante? Si, ma solo a un primo sguardo. Le tendenze sottostanti sono ben più interessanti e di rilievo per gli investitori.

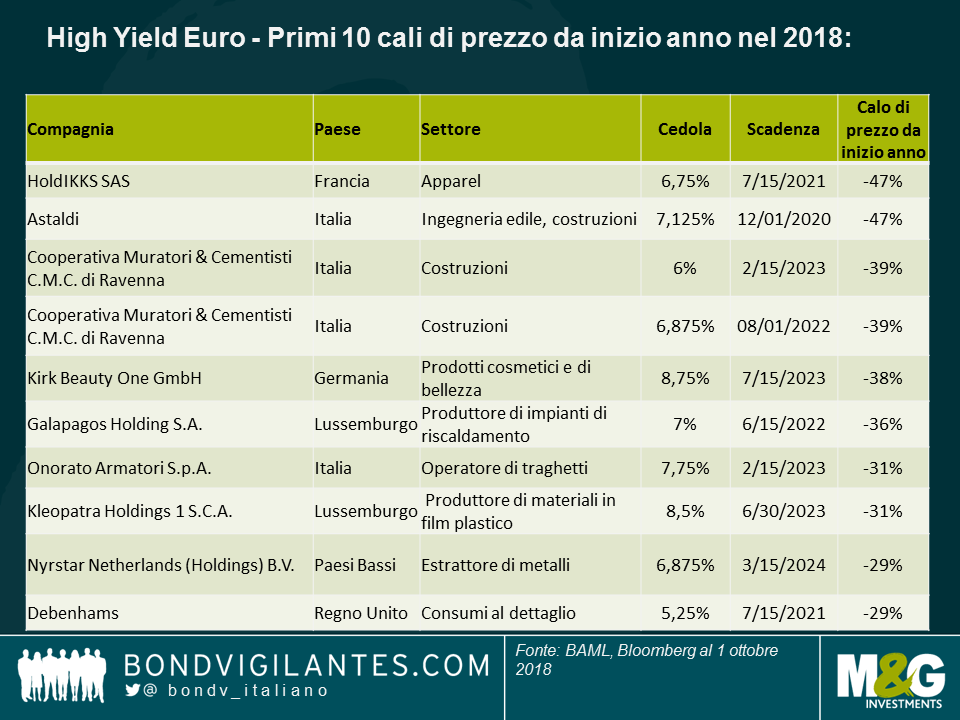

Ogni anno, il mercato High Yield tende a presentare alcuni valori anomali idiosincratici che registrano notevoli cali di prezzo: succede in modo regolare ed evitarli è compito di un gestore. Ma è come se la quantità e la severità di questi movimenti fosse incrementata quest’anno, come messo in luce dal grafico di seguito:

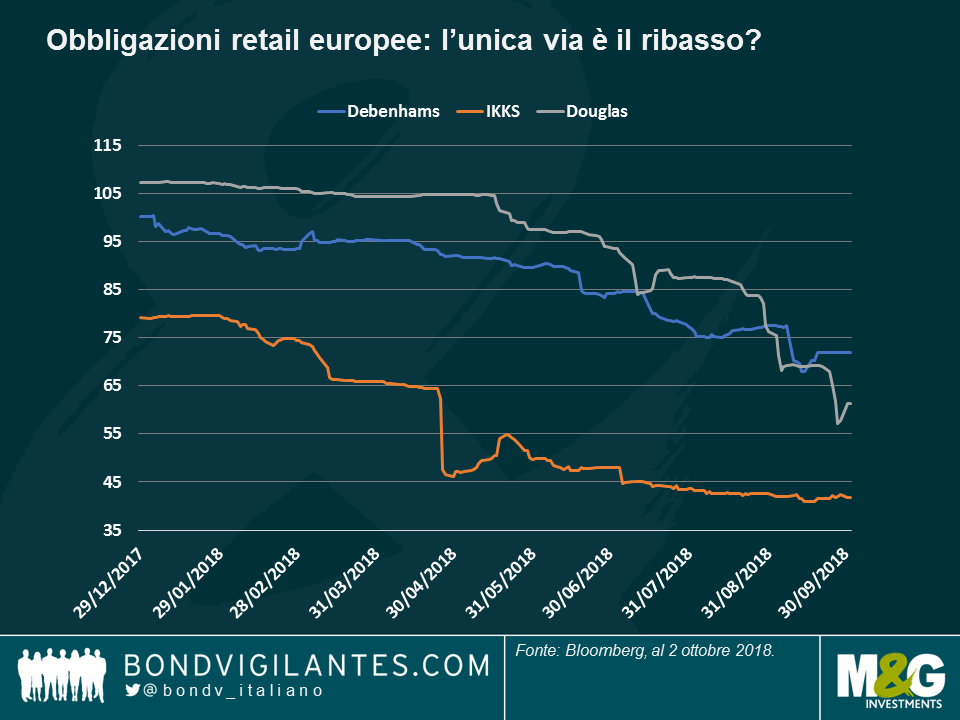

Dalla tabella, vediamo come si distinguano i settori retail e delle costruzioni. Iniziando col primo, le sfide poste dallo shopping online al settore retail sono ben documentate e ancora profondamente sentite: le obbligazioni della catena britannica di grandi magazzini Debenhams, della compagnia di cosmetici tedesca Douglas e della catena francese IKKS hanno tutte continuato a sottoperformare con l’aumentare dei clienti che preferiscono un click del mouse a una visita al negozio.

Tuttavia, questo non dovrebbe scandalizzare nessuno in quanto la tendenza negativa del settore è nota da un po’ e i cali dei prezzi obbligazionari hanno visto una lenta evoluzione, piuttosto che un brusco crollo, come messo in luce dal grafico. Le vecchie abitudini sono dure a morire.

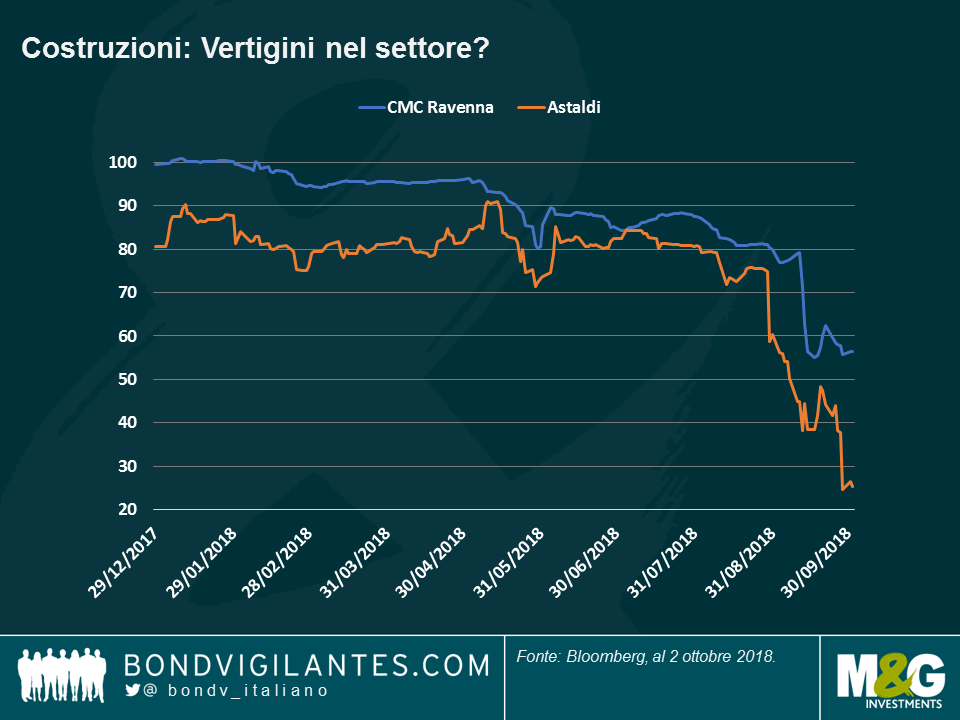

Il settore delle costruzioni si è comportato diversamente: la velocità e la severità del calo dei bond delle compagnie edilizie italiane CMC Ravenna e Astaldi sono avvenute in periodi molto più brevi, come si vede di seguito. Queste imprese hanno risentito dei risultati deludenti e, nel caso della Astaldi, della mancata cessione e del mancato aumento di capitale.

In questo caso notiamo un vero e proprio “orlo del precipizio”, a suggerire che il crollo è più improvviso, pertanto forse non dovuto a sfide fondamentali sul lungo termine, che tendono a fermentare per un lungo periodo di tempo. Dunque, cosa sta succedendo? Due considerazioni affiorano alla mente:

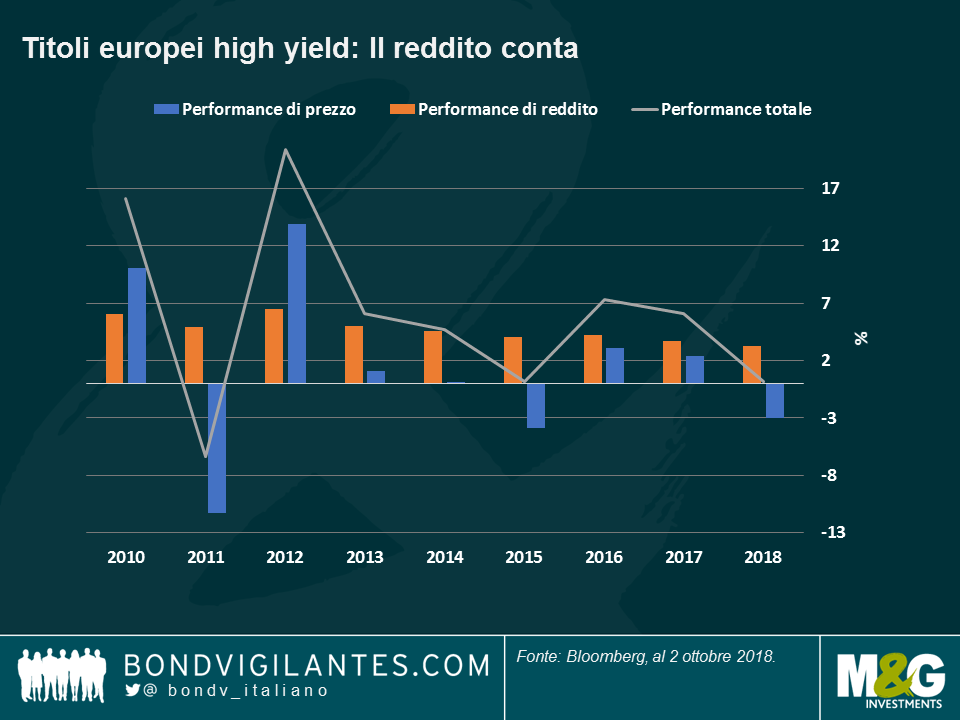

- Nella botte piccola si celano i grossi cambiamenti: Dati i protratti spread di credito relativamente modesti e i rendimenti complessivi contenuti, basta anche una piccola variazione nell’opinione del mercato relativamente a un credito a generare un’ingente caduta di prezzo. In passato, come mostrato nel grafico seguente, i rendimenti più elevati e le cedole più alte hanno contribuito ad attenuare le perdite di capitale in quanto il reddito era una componente molto più importante delle performance totali. Al contrario, gran parte del mercato odierno è valutato alla perfezione quando si tratta di prospettive fondamentali, quindi quando c’è un deterioramento per qualsiasi motivo, il calo dei prezzi sembra più drammatico.

- Tutto o niente: Il contesto di basso rendimento aumenta anche il rischio di divario in un altro modo: la maggior parte di queste obbligazioni potrebbe vedere i propri prezzi stabilizzarsi quando gli acquirenti marginali, come gli investitori in difficoltà, iniziano a individuare valore. Dato che gli investitori tendono a considerare il valore di recupero in una situazione di inadempimento come base di valutazione (piuttosto che come rendimento), il calo di prezzo da un’obbligazione a basso rendimento ma performante alla pari a un’obbligazione in sofferenza scambiata al valore di recupero può essere molto maggiore.

Queste situazioni ci stanno dicendo che l’attuale ambiente europeo di rendimenti modesti, spread ridotti e crescita rallentata sta determinando un comportamento diverso rispetto al passato delle obbligazioni high yield. In ragione di ciò, credo che gli investitori europei in high yield dovrebbero essere ancora più consapevoli del solito del rischio asimmetrico al ribasso. Cercare di ottenere qua e là un rendimento di 50-100 punti base in più può essere troppo facilmente vanificato da un’improvvisa caduta di prezzo del 25% di una singola partecipazione. Più che mai, l’high yield è un mercato bottom-up che necessita pertanto di un’attenta selezione dei titoli.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes