Paesi Emergenti: cinque temi chiave da tenere d’occhio nel 2019

Il 2018 è stato un anno torrido per il debito dei Paesi emergenti (EM), le cui valutazioni relativamente elevate all’inizio del periodo sono state compresse dai rischi macro globali (di natura geopolitica in generale, ma anche legati alle guerre commerciali), dalla crescita più fiacca nella regione e da situazioni specifiche di singoli Paesi (Argentina e Turchia). Questi nuovi prezzi sono uno specchio più fedele dei fondamentali? Dipenderà dall’evoluzione di cinque aspetti cruciali.

- Cina-USA: sorpresa positiva? La controversia commerciale tuttora irrisolta ha inciso in misura rilevante sui prezzi degli asset mondiali, creando pressioni sugli scambi e sugli utili societari in tutto il mondo (inclusi quelli di Apple). Se le trattative in corso non dovessero portare a niente, possiamo aspettarci una crescita mondiale più debole che avrebbe ripercussioni sui Paesi emergenti, come abbiamo evidenziato l’estate scorsa nel post intitolato “Quanto sono vulnerabili i mercati emergenti di fronte alle guerre commerciali?” Per la Cina, lo scontro arriva in un periodo difficile per l’economia, in cui il rapporto costo-beneficio di misure di stimolo aggiuntive è inferiore rispetto a dieci anni fa a causa dell’indebitamento più alto nel sistema – l’inflazione va bene per ridurre il debito, ma ha un costo molto alto in termini di competitività. Nonostante il flusso di notizie negative, gli investitori non dovrebbero escludere che si manifesti qualche spinta favorevole: le relazioni fra USA e Cina potrebbero stabilizzarsi quest’anno, generando ricadute positive sui prezzi degli asset, incluso il debito EM.

- Federal Reserve (Fed): meno colomba, ma più attiva nell’emissione? I mercati avevano fatto presto a scontare strette aggiuntive della Fed quest’anno, ma di fronte ai prezzi del petrolio in caduta, ai toni cauti dei banchieri centrali e ai dati tiepidi, adesso prevedono la fine del ciclo di contrazione. Tuttavia, in assenza di una frenata significativa negli Stati Uniti, i Treasury scontano premi al rischio scarsi soprattutto considerando che l’offerta resta decisamente ampia, situazione in genere negativa per i prezzi delle obbligazioni. Il debito governativo statunitense dovrebbe restare elevato, viste le attuali proiezioni di deficit di bilancio, ma anche perché alcuni acquirenti naturali, incluse varie banche centrali, hanno ridotto di recente le posizioni detenute in Treasury; la Cina per esempio non ha più un avanzo corrente significativo, pertanto la sua capacità di parcheggiare altrove quei dollari extra è diminuita.

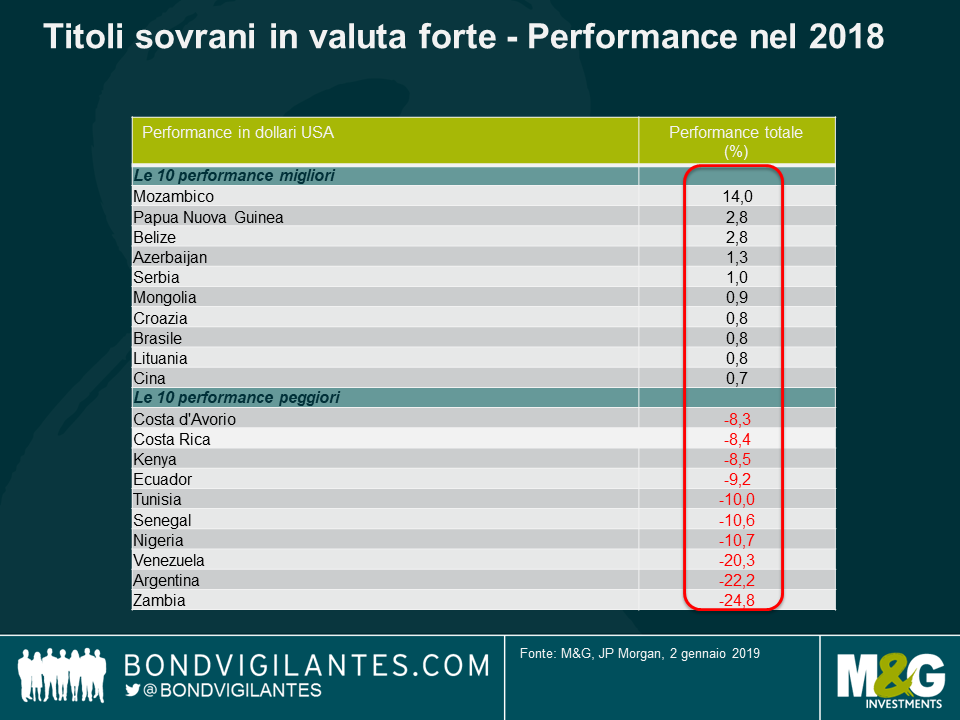

- Elezioni e rischi idiosincratici: volatilità e opportunità. Nel 2019 le elezioni generali in calendario in diversi Paesi della regione emergente potrebbero creare una certa volatilità, ma anche delle opportunità. Riguardo alle possibili reazioni del mercato, il voto in Argentina a ottobre è quello dall’esito più dubbio: il presidente in carica Macri, considerato pro-mercati, probabilmente si ricandiderà (la sua vittoria sarebbe un risultato positivo), ma potrebbe trovarsi contro l’ex presidente Christina Kirchner (la cui elezione riceverebbe un’accoglienza negativa), e anche un candidato del Partito Peronista (prevedibile una reazione neutrale, se la linea sarà quella di proseguire lungo il percorso di risanamento guidato dall’FMI, o negativa in caso contrario). Anche le consultazioni in programma in Ucraina (marzo), Indonesia (aprile), India (aprile/maggio) e Sudafrica (maggio) rischiano di creare un ambiente volatile. Altrove le elezioni più importanti sono già alle spalle, quindi l’attenzione si è spostata sulla realizzazione (o il tradimento) delle promesse fatte: ad esempio, stiamo monitorando i progressi della tanto attesa riforma delle pensioni in Brasile, mentre aspettiamo di capire chiaramente quale sarà la politica economica del Messico. Ovviamente le elezioni rivestono un’importanza cruciale, dato che l’azione di governo può creare o ridurre i rischi idiosincratici. Come sempre nei Paesi emergenti è essenziale evitare tali rischi, in genere associati ai mercati più sottoperformanti. L’anno scorso, ad esempio, non c’è stato un tema comune fra i risultati peggiori, che sono derivati da problemi specifici di natura idiosincratica, come le enormi esigenze di finanziamento in Argentina, il crollo dei prezzi petroliferi per Nigeria, Ecuador e Venezuela, o le misure di adeguamento fiscale poco convincenti in Zambia e Costa Rica.

- Commodity: sintomo o causa? Malgrado la percezione diffusa di un legame robusto fra petrolio e mercati emergenti, la sensibilità ai prezzi petroliferi è tutt’altro che uniforme tra i Paesi in via di sviluppo. Se il greggio dovesse apprezzarsi, Turchia, India e altri importatori vedrebbero un deterioramento del saldo commerciale, mentre il Medio Oriente e altri Paesi esportatori della regione EM (come Russia e Nigeria) sarebbero favoriti, motivo per cui la volatilità del petrolio è destinata a influenzare in modo diverso l’andamento degli asset. D’altro canto, una flessione significativa delle commodity metalliche tende ad avere un impatto negativo su gran parte dei Paesi emergenti, non solo perché colpisce gli esportatori, ma anche perché spesso segnala una domanda fiacca da parte degli importatori (prima fra tutti la Cina), che fa presagire un rallentamento della crescita mondiale. Ad esempio, la frenata del mercato immobiliare cinese ha depresso i prezzi dell’acciaio e del minerale di ferro su scala globale.

- Fondamentali societari: di nuovo una nota positiva? I bassi tassi di default e i progressi degli emittenti societari in termini di affidabilità creditizia sono stati le note positive dell’anno scorso nel panorama EM (per un approfondimento, si rimanda al post di Charles de Quinsonas, “High yield dei mercati emergenti: c’è valore dopo la correzione?”). Con gli utili robusti e la spesa per investimenti disciplinata nel corso di tutto l’anno, il debito netto si è ridotto, tanto che alla fine di giugno (ultimi dati disponibili), la leva netta delle società EM era inferiore a 2,75 volte gli utili, in calo dal picco di 3,5 raggiunto nel 2016. Guardando al 2019, siamo convinti che i fondamentali societari cominceranno a stabilizzarsi, mentre i tassi di default nel segmento high yield della regione potrebbero aumentare leggermente al 2-3% (da meno del 2% nel 2018), per via delle condizioni macroeconomiche in Paesi come la Turchia, la Cina e l’Argentina, restando comunque al di sotto della media di lungo periodo.

Per concludere, anche se una riduzione dei rischi macro globali sembra improbabile nel 2019, il rendimento disponibile sul debito EM (circa il 7% sui titoli sovrani in dollari USA), al livello più alto dai tempi della Crisi finanziaria globale del 2007-2008, aumenta le probabilità di una performance migliore rispetto all’anno scorso, tanto più che dal 1994 i titoli in valuta forte non hanno mai fatto segnare risultati negativi per due anni di seguito.

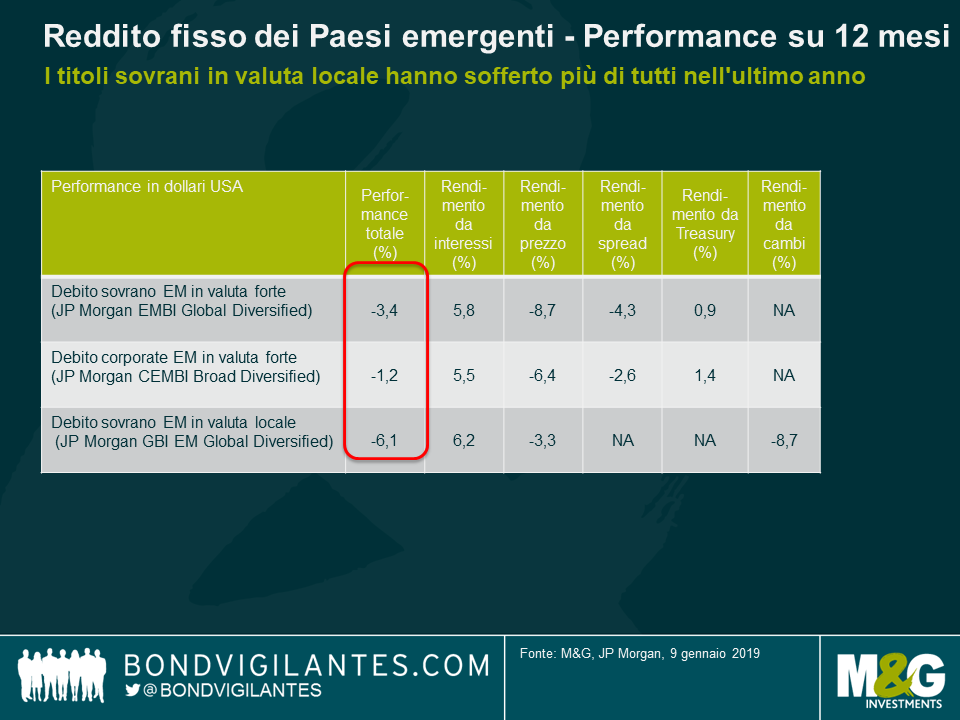

Diversa la situazione del debito locale, dato che il riassestamento delle valute spesso richiede diversi anni, a seconda del ciclo economico, della politica monetaria e delle prospettive relative alla bilancia dei pagamenti. Tuttavia, osservando le valutazioni, l’adeguamento delle partite correnti già realizzato in molti Paesi e l’aumento dei rendimenti reali, la correzione delle valute locali sembra per gran parte alle nostre spalle; dato che però anche il debito in dollari si è deprezzato, manteniamo un’esposizione neutrale fra valuta forte e locale – nel 2019 ci saranno opportunità in entrambi segmenti.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes