Bond Vigilantes Weekly: Davos, mecca della globalizzazione, perde lustro con la frenata commerciale

Quando i presidenti di Stati Uniti, Francia e Regno Unito annullano il loro viaggio al World Economic Forum di Davos, la mecca della globalizzazione negli ultimi due decenni, per occuparsi di problematiche interne al loro Paese, è normale che gli investitori si preoccupino del rallentamento del commercio globale, di politiche monetarie miopi e, quindi, di crescita globale inferiore. I dati di questa settimana sembrano rivendicare tali paure: le tensioni commerciali tra Stati Uniti e Cina si sono intensificate sull’ipotesi dell’annullamento di un incontro. La Cina ha registrato una crescita del 6,6% nel 2018, il ritmo più lento da quasi 30 anni. I dati immobiliari statunitensi sono poco rosei e il sondaggio di Zew per le prospettive di crescita economica in Germania hanno toccato una minima di quattro anni. Il Fondo monetario internazionale (FMI) che da mesi parla di un rallentamento commerciale a scapito delle economie, ha nuovamente tagliato le sue previsioni di crescita globale per il 2019, dal 3,7% al 3,5%. La riduzione è stata principalmente dovuta a una crescita più rallentata in Germania e in Italia, e a una contrazione più profonda del previsto in Turchia. L’FMI ha mantenuto per quest’anno le previsioni di crescita negli Stati Uniti al 2,5%.

In questo contesto, e per via della correzione di mercato alla fine dello scorso anno, le banche centrali stanno inviando messaggi accomodanti, in modo particolare la Federal Reserve statunitense (Fed). Negli ultimi cinque giorni di contrattazioni, l’anticipazione di tassi inferiori o almeno stabili ha contribuito ad alimentare gli asset di rischio, specialmente le compagnie investment grade statunitensi, che nel 2018 hanno particolarmente sofferto a causa dell’offerta massiccia e del deterioramento della qualità del credito. Gli spread high yield (HY) hanno continuato a contrarsi questa settimana, conducendo il loro guadagno da inizio anno a 3,7%, compensando ampiamente la loro perdita del 2% per il 2018. I Paesi emergenti sono arretrati questa settimana, dopo un buon inizio anno e con il guadagno del dollaro USA rispetto a buona parte delle valute dei Paesi sviluppati e in via di sviluppo, riflettendo le migliori prospettive di crescita statunitensi. Le aspettative di inflazione statunitense, in una spirale discendente da ottobre, si sono riprese a gennaio dopo che la Fed ha segnalato una potenziale battuta d’arresto nel ciclo di rialzo dei tassi, una mossa che potrebbe generare inflazione. A sostegno delle aspettative di inflazione, il petrolio è salito a 53 dollari al barile, dai 45 dollari di inizio anno.

Su:

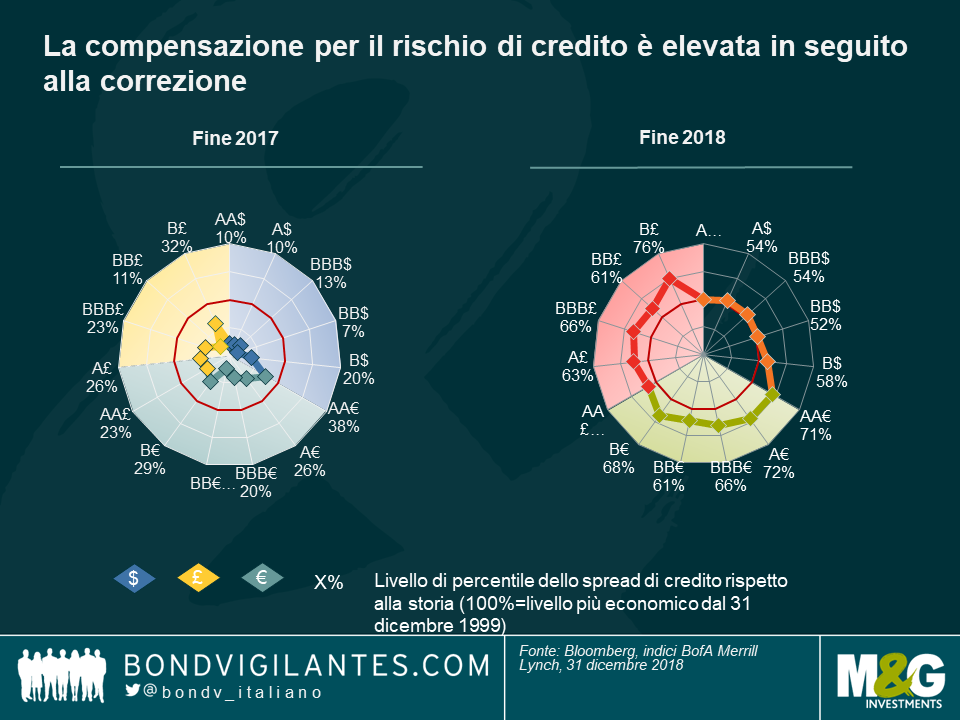

Credito – occasioni dopo la correzione? Il forte aumento degli spread creditizi globali dello scorso anno ha portato i rendimenti a un livello che secondo alcuni investitori è abbastanza alto da compensare il rischio assunto. Come si vede nel grafico sottostante, sviluppato dal team degli investment specialist del fixed income di M&G, alla fine del 2017 le principali classi di credito globali erano scambiate al di sotto del livello medio di un intervallo di 20 anni (cerchio rosso). Un anno dopo (e in seguito a una forte correzione), solo il credito statunitense è a quel livello del 50%, mentre il debito societario in sterline e in euro si sta avvicinando al livello più basso dal 1999. Il più economico di tutti è il debito in sterline di categoria B (considerato HY), che vende solo il 25% al di sotto del suo prezzo più basso nell’arco di 20 anni, penalizzato dalle preoccupazioni della Brexit e dalle cupe previsioni di crescita europee. Questa prospettiva pesa anche sul credito europeo – come si vede dalla linea verde che si espande ulteriormente nel grafico di destra. Valutazioni più basse implicano che gli investitori abbiano una protezione maggiore prima di perdere denaro dalla componente di credito dell’obbligazione: ad esempio, per il debito in euro con rating A, che ha uno spread di 123 punti base (bps) sul tasso privo di rischio e una durata dello spread (sensibilità alle variazioni dello spread) di 5,12 anni, lo spread dovrebbe allargarsi di altri 62 bps prima che gli investitori perdano denaro (di nuovo, sulla componente di credito dell’obbligazione). Tale spostamento porterebbe lo spread a 185 bps, un livello che è stato superato solo due volte negli ultimi 20 anni: durante la crisi finanziaria 2007-2008 e durante la crisi del debito sovrano europeo nel 2010-2012.

La sterlina e l’economia del Regno Unito sfidando la gravità: Al culmine dell’incertezza della Brexit, quando l’uscita prevista della Gran Bretagna dall’UE è a soli due mesi di distanza e ancora non c’è un accordo, il paese ha registrato alcuni dei suoi dati più forti degli ultimi tempi: la disoccupazione è scesa al 4%, più del previsto e ai livelli più bassi da quando gli Abba e i Bee Gees hanno conquistarono la vetta delle classifiche britanniche (1975). Anche i salari sono aumentati, con la contrazione del mercato del lavoro, e la sterlina si è rivalutata contro un dollaro USA in crescita – è cresciuta del 2,27% quest’anno, diventando la valuta del G10 più performante rispetto al biglietto verde. L’ottimismo arriva quando gli investitori prezzano minori possibilità di una Brexit caotica o di altre alternative, come un’elezione generale o un secondo referendum. I linker britannici, tuttavia, non si sono uniti all’ottimismo, in quanto il calo del 3,6% negli ultimi cinque giorni di negoziazione li rende l’asset class a reddito fisso meno performante tra le 100 tracciate da Bond Vigilantes Weekly: la Camera dei Lord ha proposto di modificare l’indice di riferimento delle obbligazioni legate all’inflazione, usando un indice che tende ad essere un po’ più basso, lasciando gli investitori meno protetti. Per saperne di più, leggi il blog del gestore Ben Lord“La guerra degli indici: Quale misura di inflazione usare?

Giù:

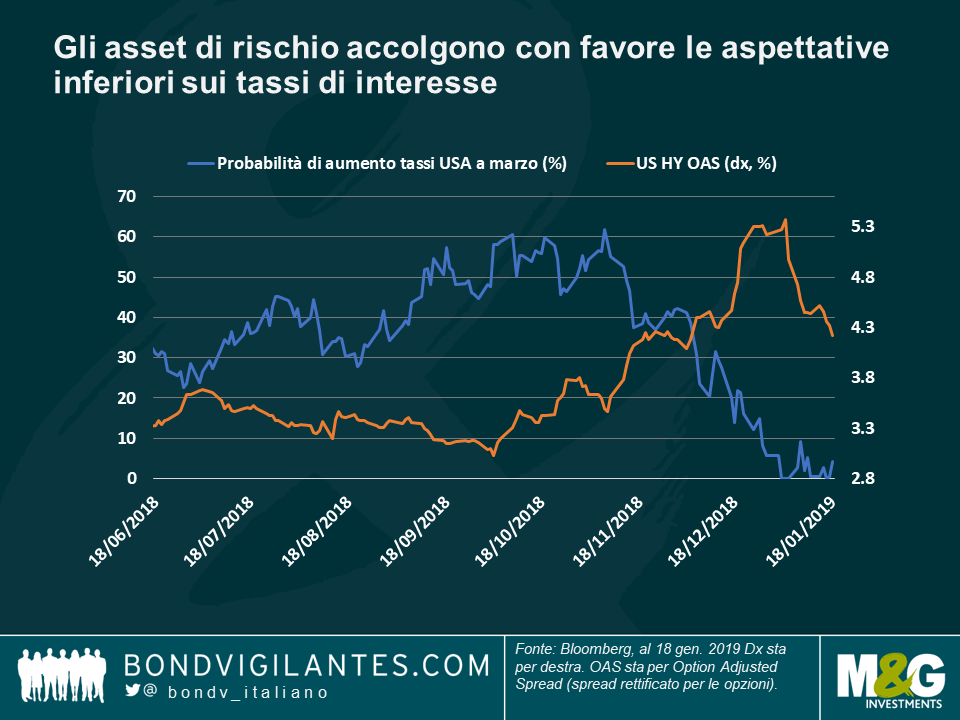

Previsioni di aumento dei tassi negli Stati Uniti – Fed in attesa? Le possibilità implicite di mercato che la Fed aumenti i tassi a marzo sono scese a livelli modesti, da oltre il 60% circa di due mesi fa. I funzionari della Fed hanno pubblicamente riconosciuto che stanno considerando la possibilità di arrestare il ciclo di rialzo dei tassi d’interesse, a seguito di dati economici tiepidi, di una bassa inflazione prolungata e della forte correzione sul mercato nel novembre e dicembre dello scorso anno, cosa che può colpire la spesa dei consumatori, dato l’elevato grado di proprietà delle attività finanziarie da parte dei consumatori statunitensi. Anche lo shutdown del governo statunitense, che dura da un mese, dovrebbe ostacolare l’attività. Di conseguenza, le obbligazioni societarie stanno godendo di un buon gennaio, con la speranza che il loro rendimento positivo sul capitale investito continuerà ad essere superiore ai costi di finanziamento, mantenendo redditizi i loro piani di investimento. Secondo le previsioni economiche, gli investimenti di capitale statunitensi dovrebbero crescere quest’anno del 3,7%, più di qualsiasi altra componente del prodotto interno lordo (PIL). Come si vede nel grafico, gli spread HY USA si sono contratti a gennaio, in linea con il calo delle aspettative di aumento dei tassi.

Le aspettative di inflazione in Europa – di nuovo al punto di partenza? Proproi mentre la Banca Centrale Europea (BCE) si appresta a ritirare le sue misure di sostegno QE multimiliardarie, le aspettative di inflazione sono crollate, rispecchiando le pessime prospettive della regione: Il Fondo monetario internazionale (FMI) ha dichiarato all’inizio di questa settimana che una crescita europea più contenuta avrebbe trascinato al ribasso l’economia globale, soprattutto a causa del rallentamento in Germania. Il motore economico dell’Europa è stato colpito dalla debolezza dei consumi privati e da una produzione industriale poco brillante, a seguito dell’introduzione di nuovi standard per le emissioni delle automobili. Anche l’Italia si trova ad affrontare una domanda interna debole e costi di finanziamento più elevati, mentre la crescita francese è messa in discussione dalle proteste in corso dei “gilet gialli”. La misura delle aspettative di inflazione preferita dalla BCE, ovvero il tasso d’inflazione swap EUR a 5 anni atteso dopo 5 anni, è sceso all’1,53%, il livello più basso dal giugno 2017, e più o meno allo stesso livello del marzo 2015, quando la BCE presentò il suo programma di stimolo.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes