Credito europeo: divergenza tra i mercati obbligazionari e dei derivati creditizi

C’è, sui mercati, la convinzione generale che il ciclo economico segua gli Stati Uniti, e quindi che non ci possa essere una recessione in un mercato sviluppato senza prima una recessione statunitense.

Sì, l’economia statunitense è la più grande in circolazione, e, dato che secondo il sentiment di mercato generale siamo a fine ciclo, è comprensibile che tutti si concentrino sugli indicatori statunitensi e sulla curva dei rendimenti USA in appiattimento.

Ma quello che ha davvero conquistato i titoli dei giornali negli ultimi mesi è stata l’economia dell’Eurozona, dove i dati continuano a deludere: la crescita reale è al minimo dalla crisi del debito sovrano, l’Italia è ora ufficialmente in recessione dopo aver registrato due trimestri consecutivi di crescita negativa, mentre la Germania è al limite avendo appena registrato una crescita del quarto trimestre pari a zero dopo una pubblicazione negativa del terzo trimestre.

Solo il tempo ci dirà se l’Eurozona entrerà in recessione ma se ciò effettivamente succedesse, il credito europeo sarebbe probabilmente sottoperformante, ma l’entità di questa sottoperformance probabilmente non sarebbe così estrema come quella che abbiamo visto durante crisi del debito sovrano del 2011-12. Questo non solo perché la BCE resta un investitore importante sul mercato (tramite i suoi investimenti QE), ma anche perché la composizione del mercato è cambiata drasticamente con l’andare del tempo, rendendo più diversificato l’indice delle obbligazioni societarie europee.

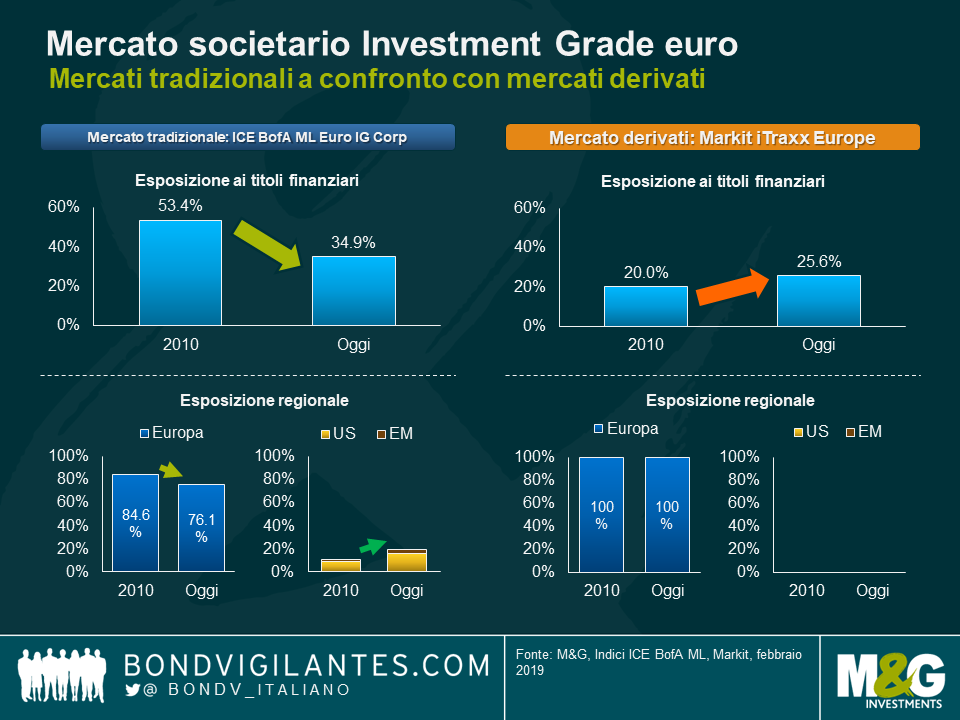

Diamo un’occhiata ai grafici seguenti: a sinistra si possono notare due modi in cui è cambiato l’indice investment grade europeo dal 2010. In primo luogo, l’esposizione ai finanziari dell’indice è decisamente diminuita, dal 53% del 2010 al 35% di oggi. Il settore finanziario è generalmente uno dei più colpiti durante le fasi di ribasso, come abbiamo visto nel corso della crisi del debito sovrano europeo 2010-2011. In secondo luogo, è diminuita anche la concentrazione regionale dell’indice, dall’85% Europa nel 2010 al 76% attuale. Quest’esposizione è stata principalmente occupata da Stati Uniti e mercati emergenti, facendo aumentare la diversificazione geografica dell’indice.

È inoltre interessante confrontare questo segmento con il mercato dei derivati creditizi in euro (a destra). Anche la composizione dell’indice Credit Default Swap (iTraxx) è cambiata, ma andando nella direzione opposta: l’esposizione ai finanziari è cresciuta di circa il 6%, mentre quella regionale all’Europa resta pari al 100%. Anche se può sembrare strano che la composizione di questi due indici si sia mossa in direzioni opposte, ci sono buone ragioni per cui ciò è accaduto: l’indice fisico è un indice ponderato per la capitalizzazione di mercato che include le società che emettono in euro.

L’indice derivato è un indice ugualmente ponderato che comprende solo le entità europee. Ciò significa che nel tempo quello fisico è stato in grado di cogliere meglio alcuni dei principali sviluppi che si sono verificati nel mercato creditizio europeo, rendendo l’indice più diversificato.

Il settore bancario ha preso meno prestiti rispetto alle imprese tradizionali (sia perché le prime hanno cercato di generare risultati dopo la crisi finanziaria mondiale e la crisi del debito dell’Eurozona, sia perché le loro obbligazioni non erano ammissibili al programma di acquisto QE della BCE, riducendo i benefici di compressione dei rendimenti ricevuti dal debito societario).

Che cosa significa tutto questo per gli investitori? In primo luogo, se ci fosse un’altra recessione dell’Eurozona, sarà importante tenere presente che l’indice dei derivati potrebbe essere più impattato che in passato, mentre l’indice fisico obbligazionario, nonostante l’aumento dell’esposizione BBB (in rialzo, essendo passata dal 48% del 2012 al 59% attuale) potrebbe rivelarsi relativamente più resistente grazie alla sua migliore diversificazione.

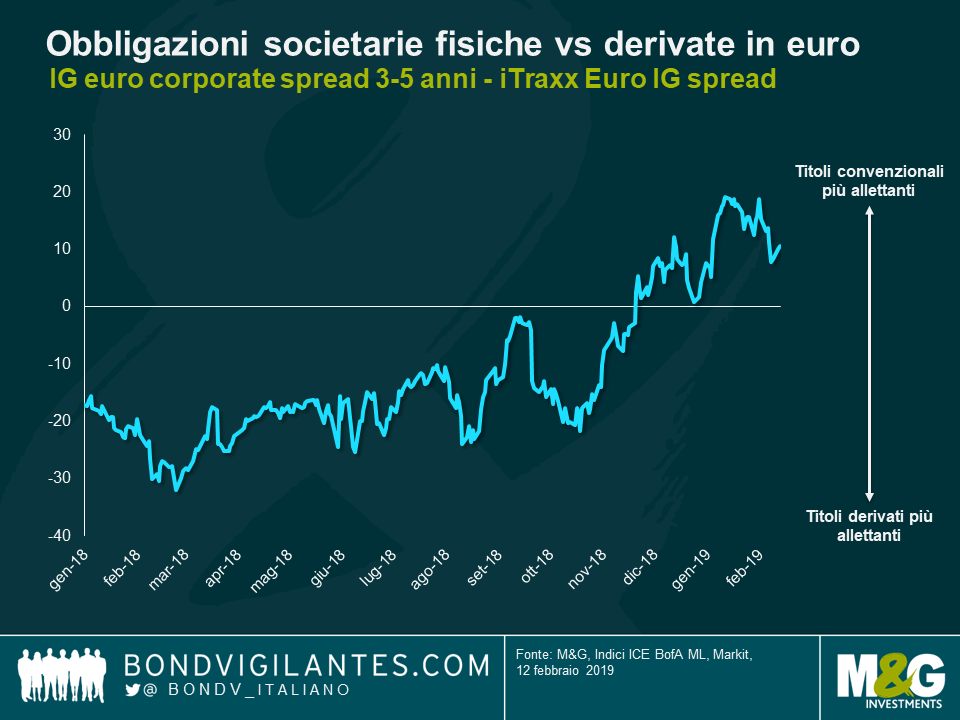

Inoltre, l’indice iTraxx Euro IG iTraxx ha recentemente sovraperformato il mercato fisico (si veda grafico sotto) ed è ora relativamente costoso.

Questi elementi, insieme, danno agli investitori l’opportunità di tagliare il rischio/coprire i loro portafogli attraverso lo shorting (cioè l’acquisto di protezione) di questo indice.

D’altra parte, se si vuole aggiungere un po’ di rischio di credito in euro ma si continua a pensare a un’eventuale recessione dell’Eurozona, un buon modo per farlo sarebbe attraverso i cosiddetti “reverse yankees”.

Si tratta di obbligazioni emesse da società statunitensi in euro, un mercato che negli ultimi anni ha registrato una crescita significativa e che dovrebbe essere meno colpito da una recessione della zona euro.

Solo il tempo ci dirà se l’Eurozona entrerà in recessione a breve.

In ogni caso, la diversa composizione del credito europeo negli ultimi dieci anni dimostra che gli investitori dovrebbero sempre essere consapevoli della composizione degli indici e dei mercati in cui investono.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes