Prospettive dei mercati emergenti: sette tematiche per il 2021

Sommario: I mercati hanno chiuso il 2020 in un clima di ottimismo, con gli spread in contrazione nei mercati emergenti durante l’ultimo trimestre, quando il risultato delle elezioni statunitensi e le buone notizie sui vaccini hanno sostenuto l’umore degli investitori. Nessuno ha potuto ignorare la recessione globale, ma l’attenzione si è spostata sulle aspettative di ripresa economica.

Tutti sono stati felici di lasciarsi il 2020 alle spalle: è stato un anno movimentato e difficile, ma anche ricco di elementi da isolare e riconsiderare col senno di poi per trarne degli insegnamenti. L’anno appena iniziato probabilmente non sarà altrettanto “senza precedenti”, per usare un’espressione molto ricorrente negli ultimi 12 mesi, ma potrebbe offrire buone opportunità per gli investitori. Allora, ecco sette tematiche che riteniamo importanti per l’obbligazionario dei Paesi emergenti nel 2021.

Tematica n. 1 – Virus e vaccini: una ripresa economica a più velocità

Le misure draconiane ma necessarie con cui le autorità di tutto il mondo hanno risposto alla pandemia hanno spinto l’economia globale in recessione a marzo e aprile. Dato che il Covid-19 si è propagato in misura molto diversa nei vari paesi, anche la gamma degli effetti sull’economia e le successive riprese è stata decisamente variegata.

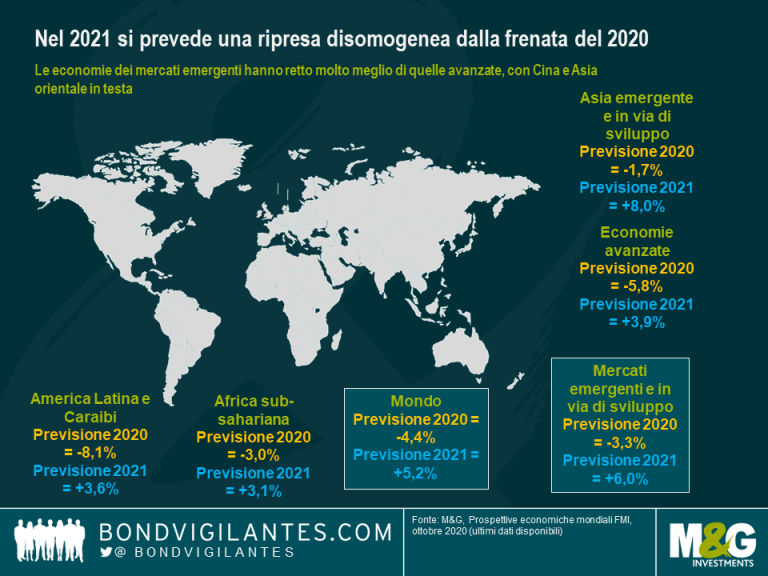

Le economie dell’est asiatico, a cominciare dalla Cina, hanno retto meglio nel 2020 soprattutto in confronto all’Europa e agli Stati Uniti. Mentre la produzione mondiale crollava nel corso dell’anno, la Cina cresceva e questo ha dato impulso alle economie emergenti, dove la contrazione è stata meno pronunciata che nei Paesi avanzati. Anche le proiezioni di ripresa nel 2021 delineano un quadro più favorevole per i mercati emergenti rispetto a quelli sviluppati, come si evince dalle recenti previsioni di crescita dell’FMI (si veda il grafico in basso).

Le proiezioni per il 2021 si basano sul presupposto che sarà possibile evitare nuove ondate di contagi o contenerle con la distribuzione dei vaccini. Chiaramente qualche incertezza sul decorso della pandemia resta e in molti Paesi servirà grande cautela nel considerare l’entità degli stimoli o delle politiche di sostegno indispensabili per alimentare la ripresa, che rischia di essere soffocata sul nascere da un ritiro improvviso degli aiuti o un ritorno frettoloso alla normalità sul fronte delle politiche.

Tematica n. 2 – Stimolo effervescente e tassi d’interesse bassi su scala mondiale

La politica monetaria altamente espansiva nelle grandi economie sviluppate ha salvato i mercati dal baratro a marzo del 2020. Appena le acque si sono calmate, una ripresa trasversale ai mercati ha finito per dare impulso alla domanda di obbligazioni dei Paesi emergenti. A partire da maggio 2020, i tassi d’interesse bassi e l’umore degli investitori più positivo hanno alimentato la caccia al rendimento che ha spinto gli spread del debito emergente di nuovo verso i livelli di inizio anno.

Gran parte dell’ottimismo per il 2021 affonda le radici nell’ipotesi che i tassi d’interesse globali resteranno bassi a lungo e che le politiche accomodanti delle banche centrali saranno mantenute, insieme a uno stimolo fiscale aggiuntivo. Una situazione di questo tipo crea un contesto favorevole per i mercati emergenti, ma l’umore del mercato sarà messo alla prova nel 2021 se dovessero emergere segnali che la marea di stimoli si sta ritirando.

Tematica n. 3 – Le obbligazioni high yield dei Paesi emergenti ridurranno il divario con l’investment grade

Gli spread del debito investment grade dei mercati emergenti si sono contratti dai massimi toccati a marzo e aprile del 2020, muovendosi rapidamente verso i livelli pre-pandemia, ma a dispetto del rimbalzo registrato a maggio dagli strumenti high yield, i differenziali sono rimasti lontani dal punto a cui si trovavano all’inizio dell’anno (si veda il grafico in basso). La sottoperformance di questo segmento rispetto all’investment grade è dovuta all’incertezza per un possibile impatto ritardato del virus sulle economie di frontiera. Per gran parte dell’anno, è stato difficile valutare con precisione le implicazioni per la sostenibilità del debito,

pertanto gli spread delle obbligazioni high yield dei Paesi emergenti sono rimasti piuttosto alti durante tutto il 2020. Il risultato delle elezioni statunitensi e le speranze di successo delle campagne vaccinali hanno contribuito a ridurre il divario, ma il rally di fine anno non è bastato e i titoli di frontiera hanno chiuso il 2020 ancora indietro. Nel 2021, è probabile che le obbligazioni high yield dei mercati emergenti si avvicineranno all’investment grade mostrando un andamento migliore rispetto all’anno precedente, ma la selezione a livello geografico e di singoli titoli avrà un ruolo cruciale, dato che la maggior parte dei Paesi dovrà fare i conti un oneri debitori più pesanti.

Tema 4 – Cicatrici profonde del debito

Nel 2020 i governi di tutto il mondo hanno fatto ampio ricorso all’indebitamento e i Paesi emergenti non sono rimasti esclusi da questo fenomeno, anche se i prestiti sono stati assunti in prevalenza sul mercato domestico e in valute locali.

È questa la differenza rispetto a una crisi da manuale nella regione emergente: i governi sono riusciti a tagliare i tassi d’interesse e finanziarsi a costi più bassi. Molti Paesi emergenti, alcuni dei quali persino vicini allo zero bound in termini di tassi, hanno ampliato i mandati delle rispettive banche centrali adottando politiche assimilabili al QE per salvaguardare la liquidità dei mercati, o anche per finanziare direttamente le esigenze di spesa legate alla pandemia. Per i mercati di frontiera con inflazione più alta o condizioni che non consentivano di reperire tutti i finanziamenti necessari, si è provveduto a incrementare i prestiti di emergenza. L’FMI e altre istituzioni finanziarie internazionali hanno messo a disposizione risorse in valuta forte destinate ai Paesi che ne volessero fare richiesta, senza imporre molte delle condizioni solitamente previste, visto che l’esigenza primaria era distribuire rapidamente i fondi.

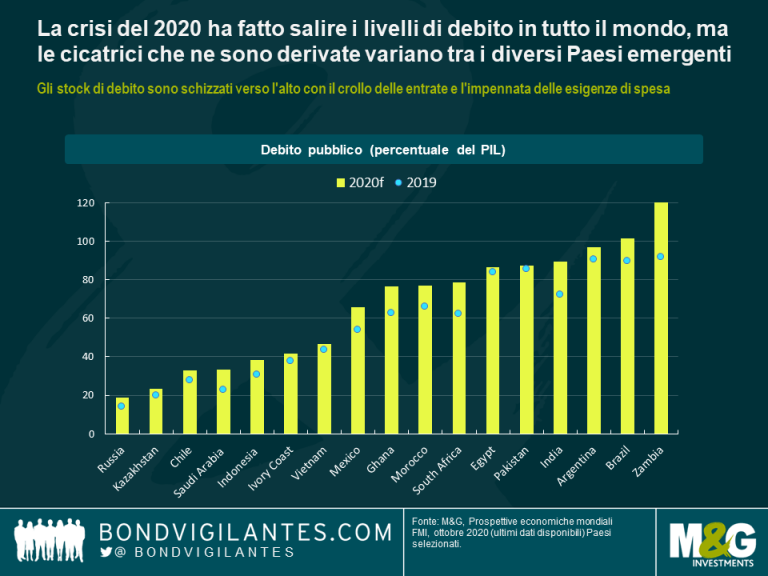

Verso la fine dell’anno, è stato possibile identificare le aree in cui l’indebitamento aveva lasciato le cicatrici più profonde. Sei stati sovrani hanno subito un declassamento del merito di credito nel 2020, di cui alcuni già alle prese con gravi rischi di solvibilità nel 2019 (Argentina, Libano e Zambia) e altri colpiti in modo particolarmente pesante dagli effetti economici della pandemia (Ecuador, Belize e Suriname). La domanda principale che tutti gli investitori si stanno facendo è se ce ne saranno altri nel 2021.

I rischi legati al debito sono certamente aumentati (come si vede nel grafico in basso), ma a nostro avviso non puntano a una crisi sistemica imminente per il debito dei mercati emergenti. Le differenze fra Paesi sono notevoli. Per esempio, Brasile e Messico avevano entrambi deficit di bilancio sostanziosi nel 2020, ma la pressione del debito non è paragonabile: secondo le aspettative, il debito pubblico dovrebbe stabilizzarsi intorno al 103% del PIL in Brasile e al 65% in Messico.

I Paesi emergenti di maggiori dimensioni hanno assunto prestiti rivolgendosi principalmente al mercato domestico, spesso con flussi esteri, e questo rende più probabile una crisi valutaria o l’esigenza di generare inflazione, piuttosto che un default sul debito esterno in stile Argentina. Tuttavia, per i mercati di frontiera che si sono fortemente indebitati con l’estero, i rischi di cambio persistono. Ai fini di un portafoglio d’investimento, è qui che la selezione geografica svolge un ruolo cruciale, vista la gamma ampiamente diversificata di situazioni nazionali. Alcuni Paesi hanno accesso ai mercati, rischi minori e la capacità di scrollarsi di dosso rapidamente i timori per la liquidità durante una ripresa, mentre per altri è probabile che emergano problemi di solvibilità.

Tematica n. 5 – Dollaro USA leggermente più debole

Le obbligazioni dei mercati emergenti hanno subito consistenti deflussi a marzo 2020, ma con la ripresa dei capitali in entrata sono riuscite a chiudere l’anno in territorio positivo. Tuttavia, per i fondi di obbligazioni locali il ritmo degli afflussi è stato lento inizialmente e ha cominciato ad accelerare in modo convinto soltanto quando le previsioni sull’esito delle elezioni statunitensi sono diventate più chiare, una tendenza poi ulteriormente alimentata dalle buone notizie sui vaccini. I dati economici più incoraggianti nel terzo trimestre e il posizionamento degli investitori hanno aiutato anche le valute emergenti più colpite dalla crisi a recuperare terreno nel trimestre finale. All’inizio della correzione, le divise dei Paesi emergenti hanno subito l’impatto più pesante, ma nel corso dell’anno sono risalite (vedi il grafico in basso).

Nonostante la pandemia, il 2020 ha visto afflussi esteri record verso i titoli locali cinesi, dopo l’inclusione nell’indice obbligazionario globale, e riteniamo che questa tendenza sia destinata a continuare alimentando la domanda degli investitori, che sarà dirottata dai mercati sviluppati piuttosto che da altri mercati emergenti.

Le nostre aspettative puntano a un ulteriore indebolimento del dollaro USA nel 2021, fenomeno che dovrebbe dare impulso alle valute emergenti come pure alla performance del debito locale della regione. Tuttavia, qualsiasi flessione inattesa dell’economia globale attenuerebbe l’interesse degli investitori.

Tematica n. 6 – Petrolio e accordi OPEC

La Russia, gli stati del Golfo e altri Paesi emergenti esportatori di petrolio hanno pagato con la volatilità la forte incertezza creata dalle oscillazioni dei prezzi petroliferi, dal picco di quasi 69 dollari al barile toccato a inizio anno, a un minimo di circa 20 dollari. La ripresa dell’attività economica, unita al fatto che l’OPEC e i membri dell’OPEC+ hanno fatto quadrato per onorare gli impegni sui tagli produzione, ha consentito al petrolio di riassestarsi intorno ai 50 dollari al barile. I piani finanziari stilati per il 2020 sono stati stravolti dall’aumento delle esigenze di spesa dovuto alla pandemia a fronte di un calo delle entrate legate al petrolio.

Per il 2021 le prospettive del prezzo del petrolio restano incerte. La rapidità della ripresa globale, le tensioni fra l’Occidente e l’Iran e la capacità dei membri dell’OPEC+ di restare compatti sono tutti fattori destinati ad avere un ruolo.

Per gli esportatori di greggio privi di ampi cuscinetti finanziari, le riforme a breve termine saranno vitali per ripristinare la sostenibilità delle finanze pubbliche. Molti non si sono mai pienamente adeguati a un prezzo del petrolio inferiore ai 100 dollari al barile, né hanno compiuto progressi verso la diversificazione delle loro economie: è il caso, per esempio, di Oman e Bahrain, Nigeria, Gabon e Angola.

Gli stati del Golfo con vaste basi di attivi finanziari hanno preferito l’indebitamento all’ipotesi di attingere a quelle risorse e vederle assottigliare troppo rapidamente. Per questi Paesi le riforme e la diversificazione sono altrettanto importanti, ma non così urgenti. Da quando sono stati inclusi negli indici obbligazionari dei mercati emergenti, gli stati del Golfo si sono fatti strada rapidamente fra gli emittenti, fino a rappresentare una quota notevole e in aumento di tali listini. Dati i piani di emissione attuali, questa tendenza dovrebbe proseguire nel 2021.

Tematica n. 7 – Improbabile una distensione nei punti caldi del panorama geopolitico

Nonostante l’attesa che la politica estera USA dell’era Trump stia per tramontare, il panorama politico mondiale è cambiato e difficilmente vedremo un ritorno del clima cui ci eravamo abituati sotto la presidenza Obama. Si prevede però una linea politica più strutturata, frutto del lavoro di esperti, in luogo delle reazioni impulsive comunicate con tweet notturni. Per nazioni come l’Arabia Saudita, la Turchia e la Russia la situazione potrebbe diventare più difficile, ma il Messico e il multilateralismo ne trarrebbero vantaggio. Qualche cambiamento sul fronte della politica estera nel 2021 è più che probabile, ma in alcuni casi ci vorrà tempo e le novità arriveranno più avanti nel corso del mandato di Biden.

La geopolitica sembra destinata a svolgere un ruolo importante nei mercati emergenti, con effetti positivi per l’asset class, ma anche correnti trasversali che potrebbero richiedere un approccio specifico a livello regionale o nazionale. Le relazioni sino-statunitensi dovrebbero restare al centro della scena e difficilmente le tensioni si attenueranno, con la Cina che continua a crescere minacciando l’egemonia globale dell’America. Intanto, la politica mediorientale dovrà essere monitorata, insieme alle elezioni per esempio in Perù, Cile ed Ecuador.

Prospettive

Aspettiamo con ansia di vedere cosa ci porterà il 2021, dopo un anno difficile e imprevedibile come il 2020. Il fatto che tre quarti delle obbligazioni dei mercati sviluppati offrono rendimenti negativi, una volta considerata l’inflazione, costituisce un motivo in più per investire nel debito dei Paesi emergenti.

Anche se qualcuno sostiene che il segmento dei titoli investment grade stia cominciando a perdere attrattiva in termini di valutazione, noi siamo convinti che gli spread nello spazio high yield restino a livelli attraenti e che alcune valute dei Paesi emergenti siano tuttora sottovalutate.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes