Le considerazioni generali di Jim Leaviss sui mercati obbligazionari per la seconda metà del 2015

Anche se, mentre scrivo questo articolo, siamo appena al mese di giugno, è come se avessimo già stipato un anno di eventi nei primi sei mesi del 2015.

L’anno è partito ad un passo vorticoso, con l’annuncio da tempo atteso da parte della Banca Centrale Europea (BCE) del via al suo programma di allentamento quantitativo (QE), messo quasi in secondo piano dalla sorprendente decisione della Banca Nazionale Svizzera di abbandonare l’ancoraggio valutario che legava il franco svizzero all’euro. La conseguente oscillazione del franco svizzero (la più ampia nell’arco di un giorno ad aver mai interessato una delle valute principali) assieme alla promessa di un pacchetto della BCE di 1,2 mila miliardi di euro, più considerevole del previsto, ha contribuito ad un certo punto a spingere diversi segmenti del mercato dei bund in territorio di rendimenti negativi. E per il primo mese dell’anno non era ancora finita qui: se aggiungiamo anche le elezioni greche e un gran totale di 14 tagli ai tassi da parte delle banche centrali in un solo mese.

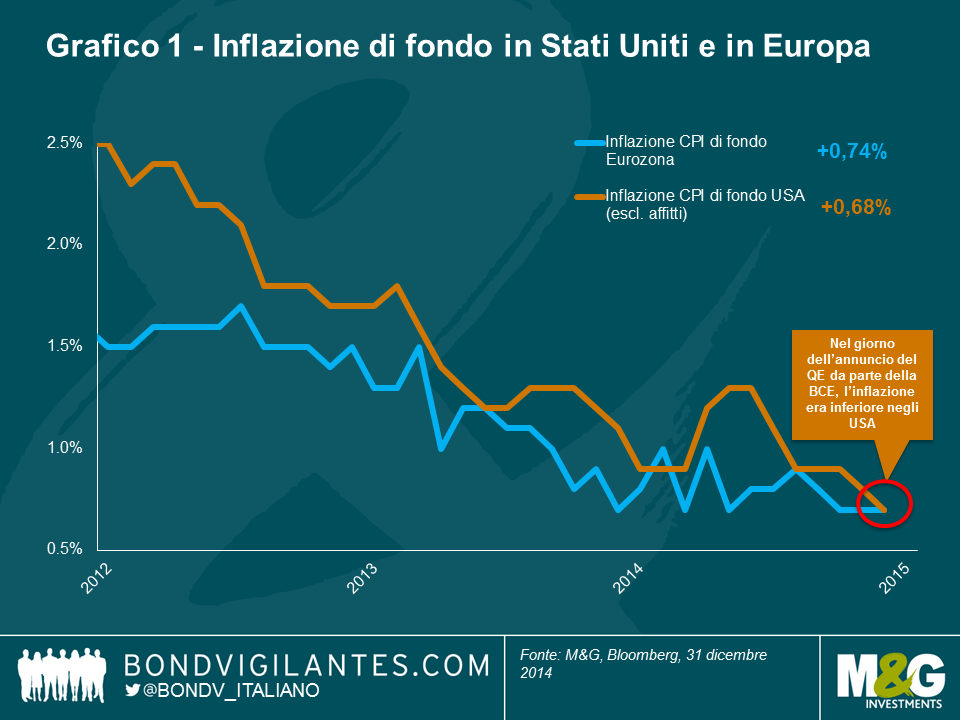

I mercati sono andati in fibrillazione (e continuano a farlo) a causa della deflazione dell’Eurozona, ma offrire un contesto può rivelarsi illuminante. In questo caso, come mostra il grafico 1, lo stesso giorno di gennaio in cui la BCE ha annunciato la sua enorme espansione di bilancio, l’inflazione di fondo statunitense (in termini omogenei di confronto, escluso il settore immobiliare residenziale) era in realtà inferiore a quella dell’Eurozona ed era scesa più rapidamente. Nonostante ciò, a quel punto, i mercati si aspettavano comunque un aumento dei tassi statunitensi a giugno.

Più recentemente, l’ondata di vendite dei titoli di Stato che ha visto il bund tedesco 2046 2,5%, “privo di rischio”, cadere di quasi il 20% in meno di tre settimane in seguito al picco del 20 aprile, ha nuovamente evidenziato il rischio di capitale corso dagli investitori obbligazionari quando le curve di rendimento subiscono un riprezzamento così rapido. Ciò ha posto ancora una volta l’accento sul comportamento disparato delle varie asset class obbligazionarie in un simile contesto, così come sull’importanza del posizionamento di duration sui rendimenti obbligazionari.

La Fed (Federal Reserve statunitense) deve far fronte a un dilemma: dopo oltre sei anni di tassi di interesse vicini allo zero, sarebbe ben felice di cominciare ad innalzarli. Una serie di sviluppi negli ultimi mesi (ovvero il rally azionario, la crescita del mercato dei mutui subprime per le automobili, e più generalmente, il ritorno di credito strutturato) ricordano spaventosamente il periodo 2003-2007, durante il quale la Fed mantenne i tassi a livelli troppo contenuti. Da qualche tempo ci sono anche dei primi segnali di crescita salariale a fare nuovamente capolino nel sistema. Gli ultimi dati mostrano l’inflazione salariale statunitense a 2,6% per il primo trimestre del 2015, superiore rispetto all’1,8% dell’anno precedente.

Al centro del cruscotto degli indicatori economici chiave del Presidente della Fed Janet Yellen, appaiono numerosi indicatori occupazionali, tra cui l’indice JOLTS (Job Openings and Labour Turnover Survey che fornisce un’indicazione sui volumi delle offerte di lavoro, sulle assunzioni e sul turnover) e le dimissioni (ovvero quando i dipendenti lasciano volontariamente l’attuale posizione di lavoro, spesso perché ne stanno accettando una nuova). Data la positività di questi indicatori, un aumento dei tassi dovrebbe a breve tradursi in realtà. Ma la Yellen e la Fed ricordano bene la lezione impartita dalla Grande Depressione: rimuovere gli stimoli troppo in fretta potrebbe provocare una ricaduta in recessione. La Fed è quindi obbligata a credere che sarà più facile combattere l’inflazione con un aumento dei tassi piuttosto che contrastare la deflazione in un mondo di tassi già prossimi allo zero. Ciò a sua volta aiuta a procrastinare il rischio potenziale per il quale tassi più elevati intensificherebbero il vigore del dollaro, con un ulteriore impatto sugli utili societari statunitensi.

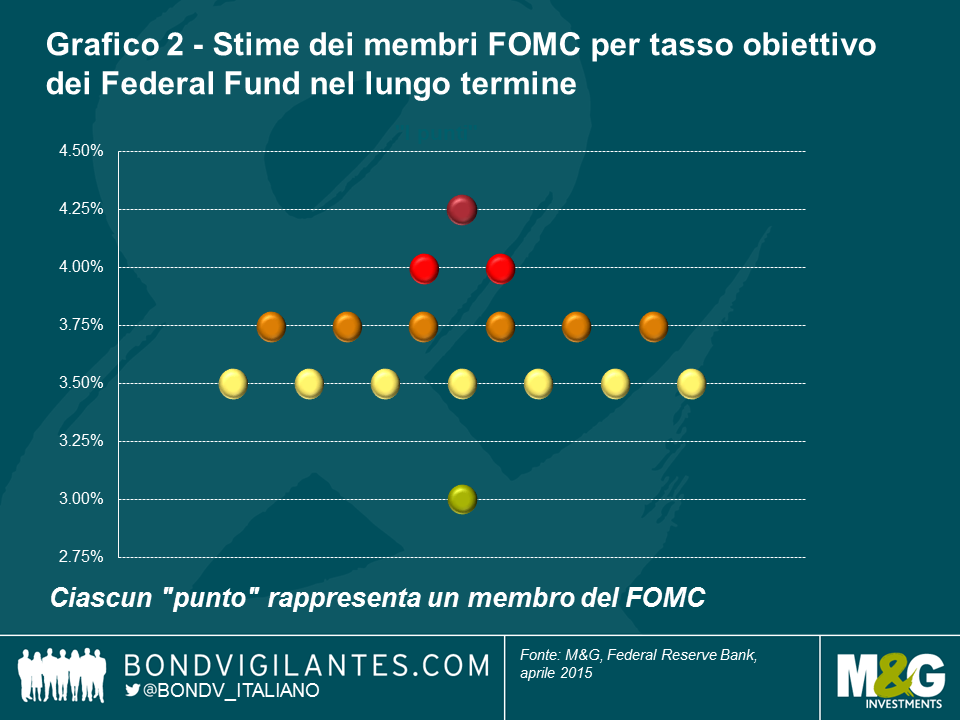

C’è stato un decisivo cambiamento nei grafici “a punti” della Fed da inizio anno (le stime dei membri del FOMC – Federal Open Market Committee- relative al tasso obiettivo dei consolidati Fed fund come mostrato nei suoi cosiddetti grafici “a punti” sono utili quando si studiano i possibili esiti degli inasprimenti dei tassi). Questo cambiamento ha avvicinato le aspettative della Fed a quanto scontato attualmente dal mercato (si veda grafico 2). Nella sua incarnazione attuale, esso mostra l’importanza del premio alla scadenza e mette in luce il motivo per cui manteniamo la duration breve su tutta la nostra gamma di fondi. Ma questo elemento non può essere considerato in maniera isolata: l’eccesso di liquidità della BCE si sta esportando nel resto del mondo. Per una compagnia assicurativa tedesca che deve garantire ai propri clienti rendimenti dell’1,5%, è ovvio acquistare Treasury a 10 anni con rendimento 2%, piuttosto che bund allo 0,2%.

Europa: prospettive migliori all’orizzonte

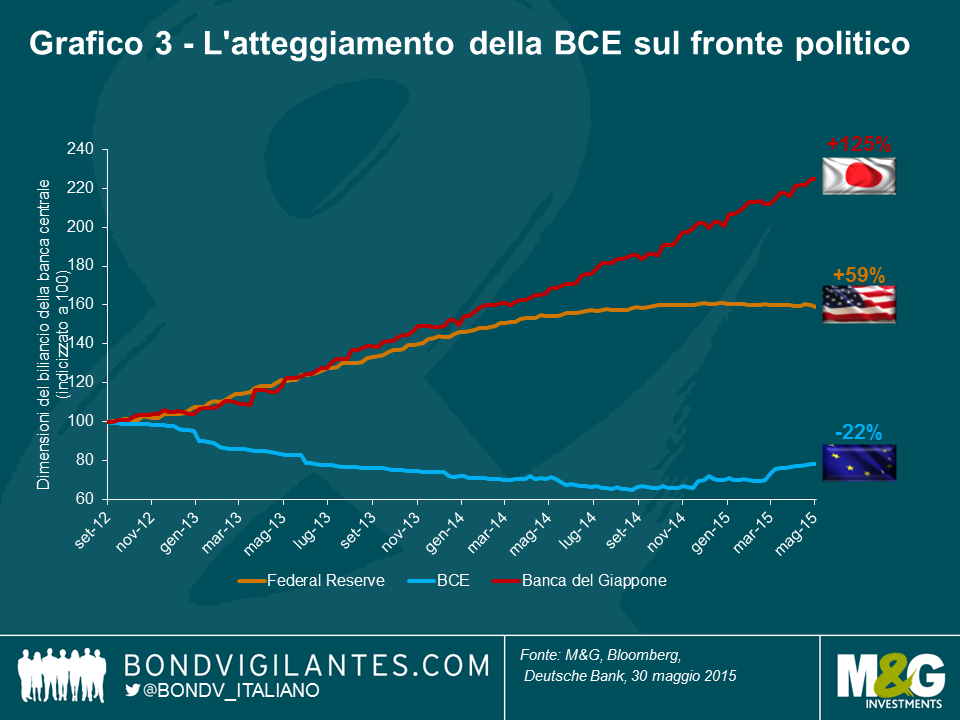

Guardando all’Europa, possiamo dire che se stessimo progettando misure per generare deflazione, avremmo seguito lo stesso percorso intrapreso dai politici della regione di recente. Da un punto di vista monetario, le decisioni politiche hanno prosciugato circa il 40% del bilancio dell’Eurozona (anche se comunque non tanto quanto l’oltre 40% di fine 2013 – si veda grafico 3). Da un punto di vista fiscale, l’eccessiva austerità e l’attenzione della Germania nei confronti del “Black Zero” (l’obiettivo del Paese di passare da un deficit di bilancio a un modesto surplus per la prima volta dal 1969) indicano la scarsa propensione o capacità di combattere la deflazione in questo modo. Le riforme strutturali sono state altrettanto lente.

Ma ci sono ora (finalmente!) alcune buone notizie, con l’introduzione di un QE potenzialmente illimitato, la probabilità di un declino dell’austerità fiscale e alcuni modesti segnali di riforme strutturali. La notizia potenzialmente ancora migliore è che il programma della BCE di acquisti di titoli garantiti da attività (noti anche come ABS, o asset-backed securities) non è ancora realmente iniziato. Questo programma potrebbe impiegare un po’ di tempo a guadagnare impeto ma, se lo facesse, dovrebbe essere in grado di offrire alle banche una buona opportunità per eliminare i prestiti stagnanti dai propri bilanci, riadattandoli e vendendoli alla BCE a profitto.

Anche se è ancora presto per attribuire risultati significativi al programma di QE della BCE, l’Eurozona è ufficialmente uscita dal territorio deflazionistico in aprile, dopo quattro mesi di prezzi in caduta. Questa cifra di inflazione leggermente più elevata, assieme al recupero dei prezzi del greggio, ad una valuta unica più debole, e a un miglioramento dei dati economici, ha creato una nuova domanda di asset indicizzati all’inflazione. A nostro avviso, nonostante il forte rally dei mesi scorsi, i tassi di breakeven europei continuano a scontare livelli di inflazione troppo ridotti nel medio termine, e pertanto titoli di Stato indicizzati a breve termine offrono un buon valore rispetto ai titoli governativi convenzionali.

Credito: fattori tecnici, valutazioni e fondamentali indicano valore

Di recente, abbiamo iniziato a individuare migliore valore relativo su base selezionata nel mercato high yield, in seguito all’andamento sottoperformante dei segmenti dell’asset class nell’ultima parte del 2014. È importante notare che, in futuro, i pacchetti di iniezioni di liquidità della BCE e della Banca del Giappone dovrebbero sostenere la domanda di obbligazioni high yield.

Alla fine dello scorso anno, ho scritto della mia preferenza per il segmento dei titoli a tasso variabile (FRN). Questo mercato resta un mezzo valido per trarre vantaggio da un ulteriore rafforzamento del dollaro USA, dagli aumenti dei tassi da parte della Fed e dal miglioramento dei settori statunitensi societario e bancario. Ho inoltre individuato valore in obbligazioni corporate statunitensi convenzionali. I differenziali statunitensi hanno registrato un ampliamento nel 2014, in parte dovuto all’enorme attività di nuove emissioni e agli effetti a catena del crollo del greggio sulle imprese energetiche verso la fine dell’anno. Attualmente le obbligazioni societarie investment grade sembrano allettanti, in base ai tre fattori chiave: elementi tecnici, valutazioni e fondamentali. Inoltre, la liquidità è tornata di nuovo alla ribalta sulla stampa negli ultimi mesi, e gli investitori hanno ben ragione, nel contesto attuale, ad esserne consapevoli.

Paesi Emergenti: i titoli sovrani sembrano più sicuri di quelli societari

Non è una novità se ci descriviamo come ribassisti di lunga data sulla Cina, una posizione che sembra completamente in linea con il rallentamento della crescita cui stiamo assistendo in questo Paese.

Da qualche tempo ormai sono cauto sui Paesi Emergenti, ma come sempre esistono due facce della stessa medaglia. I titoli sovrani dei Paesi Emergenti, con considerevoli prestiti in valuta locale piuttosto che in dollari statunitensi, non sono in posizioni poi così burrascose e possono esercitare un certo controllo sul loro stesso destino. La situazione non è altrettanto rosea per gli emittenti societari della regione, molti dei quali non hanno coperto le loro passività in dollari e saranno quindi particolarmente vulnerabili una volta che tassi più elevati avranno preso piede.

Ancora una volta, è essenziale agire in maniera selettiva. Ad esempio, ho acquistato debito messicano e colombiano in valuta locale dall’inizio dell’anno per via del sell-off aggressivo in entrambe le valute nel 2014.

Valuta: si prevede un ulteriore vigore del dollaro statunitense

Il vigore del biglietto verde è stato uno dei principali argomenti del 2014 e nella prima parte del 2015, e ci aspettiamo che questo vigore continui, basandoci sulla forza relativa dell’economia statunitense e sulla probabilità di aumenti dei tassi più imminenti negli Stati Uniti che altrove.

Detto ciò, data la considerevole crescita del biglietto verde rispetto ad altre valute chiave, come l’euro, dall’inizio dell’anno, ho tratto alcuni profitti dalla valuta nel primo trimestre in quanto l’aumento del dollaro era stato davvero estremo. Tuttavia, nelle ultime settimane, ho ripreso a incrementare l’esposizione al dollaro in quanto credo che la Fed sarà la prima delle banche centrali ad innalzare i tassi di interesse, e i differenziali di tasso di interesse saranno probabilmente uno dei fattori determinanti sull’andamento delle valute nei prossimi dodici mesi.

Ora che va scemando il polverone seguito ai risultati delle elezioni britanniche, il recente vigore della sterlina potrebbe correre dei rischi. A nostro avviso, una Banca d’Inghilterra accomodante, il deficit di bilancio molto elevato del Regno Unito, le rinnovate prospettive di un referendum previsto per il 2017 sull’appartenenza britannica all’UE, avranno probabilmente un impatto sulla valuta. Pertanto, restiamo cauti sulla sterlina. Se da una parte saremmo portati a pensare che il 2015 non potrà di certo serbarci ancora molte sorprese, in realtà la seconda metà dell’anno potrebbe rivelarsi frenetica quanto la prima.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes