Panoramic Outlook di Anthony Doyle

Gli “schiaccia-rendimenti”: i tassi d’interesse aumenteranno inevitabilmente alla fine del QE?

Se parlate con esperti di strategie di investimento ed economisti in giro per il mondo oggi, quasi tutti vi diranno che non è il momento di acquistare asset a reddito fisso, meno che mai titoli di Stato. In genere, sottolineeranno il basso livello dei tassi d’interesse, suggerendo che i rendimenti obbligazionari possono muoversi in una sola direzione, ossia verso l’alto. Dopo la “crisi di nervi da tapering” del 2013, molti prevedono che il fattore catalizzante di un sell-off di asset obbligazionari potrebbe essere la fine dell’allentamento quantitativo (QE) messo in campo dalla Federal Reserve (Fed). Al ritmo attuale di riduzione delle iniezioni di liquidità, l’esperimento di QE della banca centrale statunitense dovrebbe arrivare al capolinea a ottobre di quest’anno.

In questa ultima edizione del nostro Panoramic Outlook, vorrei proporre un punto di vista alternativo a quello del consenso, che vede come inevitabile un rialzo dei tassi d’interesse. A tal fine, ho esaminato una serie di dinamiche sui mercati del reddito fisso che hanno sorpreso gli investitori durante questo periodo di politica monetaria straordinaria. Esistono diverse ragioni possibili per cui il mercato potrebbe non vedere un incremento significativo dei rendimenti obbligazionari quando la Fed metterà fine al QE. Prima di tutto, data la fragilità della ripresa economica mondiale e l’alto livello di indebitamento nell’economia statunitense, è improbabile che i tassi d’interesse torneranno a livelli pre-crisi, il che limita il potenziale di ribasso per gli asset a reddito fisso. In secondo luogo, ci sono varie forze deflazionistiche strutturali di notevole entità, che stanno contribuendo a tenere bassa l’inflazione. Infine, esiste e probabilmente esisterà ancora una forte domanda di titoli a reddito fisso da parte dei grandi fondi pensione e delle banche centrali, associata a un altro importante fattore tecnico: l’eccesso di risparmi globale.

Lo stato attuale

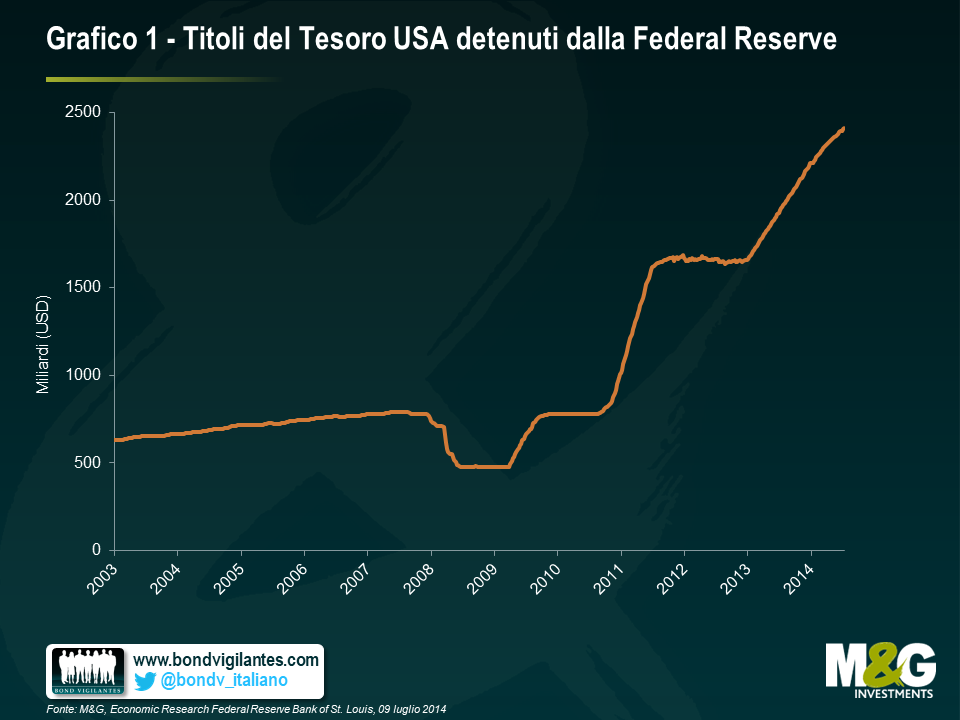

Nel corso del 2014, la presidente della Fed, Janet Yellen, e il Federal Open Market Committee (FOMC) hanno continuato a rallentare il ritmo del programma di acquisti di asset su larga scala. Il quarto round di QE ha indubbiamente avuto un impatto sui rendimenti obbligazionari, tanto che secondo le stime della Banca dei regolamenti internazionali1 il tasso forward a cinque anni sui titoli decennali è inferiore di circa 90-115 punti base di quanto sarebbe normalmente. Oggi la Fed detiene titoli di debito governativo statunitense per circa 2400 miliardi di dollari, come mostrato nel grafico 1.

Il dubbio con cui i mercati si trovano a fare i conti in questo momento è: cosa succederà quando l’enorme fonte di domanda di Treasury, ossia la Federal Reserve statunitense, si ritira dal mercato?

Osservare il comportamento passato dei rendimenti dei Treasury decennali non fornisce molte indicazioni su come potrebbe essere il corso futuro. Ad esempio, come mostrato nel grafico 2, il tasso sui titoli del Tesoro USA a 10 anni è sceso di circa 175 punti base durante il QE1, prima di risalire ai livelli pre-QE. A un certo punto durante il QE2, i rendimenti sono aumentati di circa 125 bps, per poi ricadere al 3%. Nel corso del QE3, il rendimento a 10 anni è diminuito di circa 20 bps. Nel 2013 i mercati hanno avuto una “crisi di nervi da tapering” dopo la testimonianza di fronte al Congresso dell’allora presidente della Fed Bernanke, e i rendimenti sono aumentati di oltre 100 punti base. Quest’anno, mentre la Fed riduceva gradualmente gli acquisti di asset, i rendimenti hanno registrato un calo di circa 50 punti base. Sarebbe semplicistico suggerire che il comportamento dei prezzi obbligazionari dipenda soltanto dal fatto che la Fed mette in campo misure di QE oppure no. Devono esserci altre forze in gioco sul mercato obbligazionario.

Rendimenti dei titoli governativi: più bassi più a lungo?

Può essere utile cercare di identificare le altre forze in gioco sul mercato dei titoli governativi statunitensi. È possibile che i tassi offerti dal debito governativo USA restino più bassi più a lungo, continuando a sorprendere il consenso?

In quanto primo mercato al mondo di titoli di Stato per dimensioni e profondità, quello dei Treasury USA è rappresentativo del tasso di rendimento esente da rischi, ossia l’interesse atteso da un investitore su asset del tutto privi di rischio nell’arco di un determinato periodo di tempo. Il tasso esente da rischio agisce come un’ancora per altri asset a reddito fisso, come le obbligazioni societarie di categoria investment grade e high yield. A questo punto del ciclo economico e del credito, sembrano presenti quelle che definirei tre forze cruciali di compressione dei rendimenti (o “schiaccia-rendimenti”), di cui gli investitori dovrebbero essere consapevoli.

Schiaccia-rendimenti n. 1: il tasso sui Fed fund resterà a un livello basso ancora a lungo.

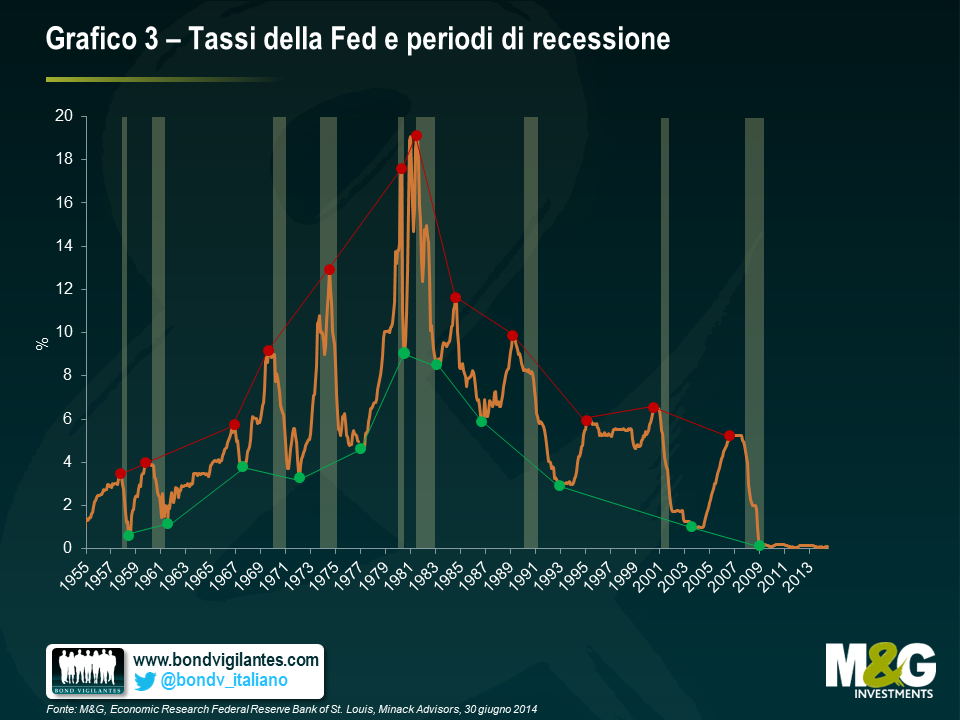

I cicli dei tassi d’interesse nominali negli Stati Uniti hanno mostrato livelli di picco e valle progressivamente più bassi, negli ultimi trent’anni (si veda grafico 3). Ci sono diversi motivi per questo fenomeno. Primo, l’inflazione in calo ha dato un contributo notevole alla flessione dei tassi d’interesse. Secondo, la mossa per rendere le banche centrali indipendenti dai rispettivi governi è stata un passo significativo verso la conquista di credibilità. Terzo, l’adozione di un approccio alla politica monetaria imperniato su obiettivi di inflazione e stabilità dei prezzi ha svolto un ruolo fondamentale per ancorare le aspettative di inflazione sia dei consumatori che del mercato.

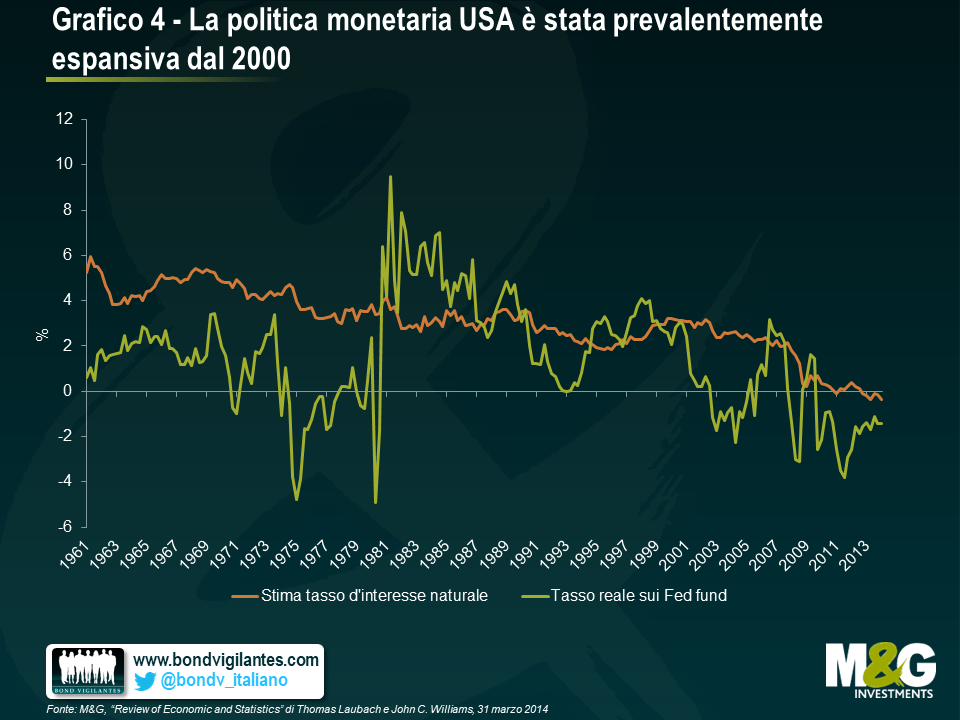

L’indicazione più importante che possiamo ottenere sul tasso dei fondi federali è capire se stia stimolando o frenando la crescita economica. In generale, la politica monetaria si può considerare espansiva se il tasso di riferimento è inferiore al tasso d’interesse naturale (ossia quello coerente con una produzione allineata al potenziale), mentre lo scarto fra i tassi misura l’entità dello stimolo economico.

Il problema degli economisti è che il tasso d’interesse naturale è inosservabile, ma si può tracciare con un modello che identifica il tasso d’interesse teorico quando la produzione è pari al potenziale. Usando un modello2 sviluppato dagli economisti della Federal Reserve statunitense, una stima attuale del tasso d’interesse naturale è di circa il -0,4% (si veda grafico 4). La stima ha evidenziato una tendenza prevalentemente al ribasso fin dagli anni Sessanta. Tranne un paio di brevi periodi nel corso degli ultimi 15 anni, il tasso d’interesse reale è stato inferiore a quello naturale, il che riflette un ambiente di politica monetaria espansiva. Questo ha incoraggiato l’accumulo di debito e l’assunzione di rischi.

I cicli dei tassi nominali statunitensi hanno subito una moderazione nel tempo, man mano che è aumentata la leva nell’economia USA. Probabilmente questo continuerà nel ciclo attuale, il che fa presagire un picco dei tassi d’interesse molto inferiore rispetto a quelli visti nei cicli di contrazione precedenti. Dati gli alti livelli di leva, basteranno rialzi dei tassi meno numerosi e più graduali per frenare l’attività economica. Di conseguenza, la Fed non dovrà premere il pedale del freno con lo stesso vigore del passato per rallentare l’economia e proteggerla dall’inflazione. Il mondo è assuefatto ai tassi d’interesse bassi, quindi i cicli dei tassi nei prossimi dieci anni potrebbero tradursi solo in pochi ritocchi al rialzo.

Immaginate un maratoneta di talento al massimo della forma. Avrà inevitabilmente una bassa percentuale di grasso corporeo rispetto alla media. Andando avanti con l’età, i livelli inferiori di attività fisica e la minore attenzione alla dieta lo porteranno a mettere su peso (e anche molto). Fuori allenamento e con un corpo più pesante, il maratoneta sarà inevitabilmente più lento e non potrà più competere allo stesso livello di un tempo.

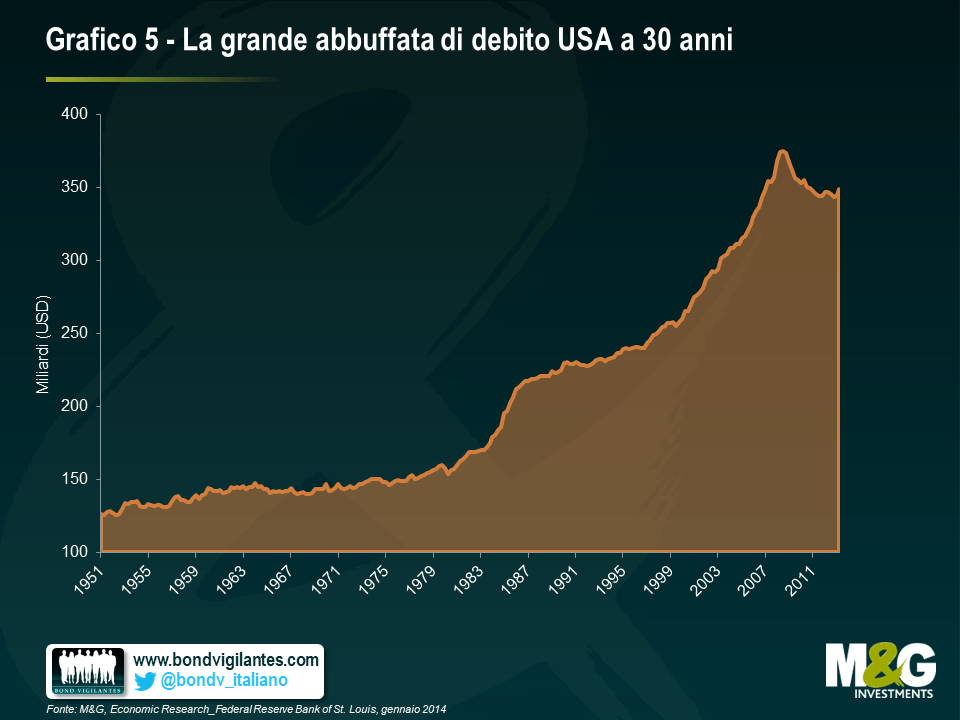

Questa analogia è utile per descrivere l’abbuffata di debito statunitense a tutti i livelli dell’economia: famiglie, imprese, banche e governo. Il debito totale rapportato al PIL si attesta attorno al 350% (come mostrato inel grafico 5). Per più di una generazione, governi, consumatori e imprese sono riusciti ad assumere prestiti impunemente, sapendo che l’inflazione persistente avrebbe sgonfiato i loro debiti. Oggi, non solo questi agenti economici stanno tentando a fatica di tirarsi fuori dalla palude di indebitamento in cui si trovano, ma la deflazione rischia di far aumentare il valore reale degli importi che devono restituire. Gli economisti chiamano questo paradosso la “deflazione del debito”. L’economia statunitense non può scrollarsi di dosso la leva eccessiva accumulata nell’arco di trent’anni, a meno che i tassi d’interesse non restino bassi.

Nonostante la moderazione degli ultimi anni, la riduzione del debito effettuata nell’economia statunitense non basta. Livelli di indebitamento così elevati sono sostenibili solo perché i tassi d’interesse sono a livelli che non si vedevano più dagli anni Cinquanta. Per tornare all’analogia del corridore, non ci aspetteremmo che il nostro maratoneta pensionato e sovrappeso gareggi al livello di un tempo. Le imprese, le famiglie, le banche e persino il governo degli Stati Uniti non potrebbero sopravvivere in un mondo di tassi d’interesse molto più alti, senza che l’economia precipiti di nuovo in recessione. I tassi d’interesse e i rendimenti potrebbero aumentare dai livelli attuali, ma difficilmente torneranno ai livelli pre-crisi.

2Thomas Laubach and John C. Williams, Measuring the Natural Rate of Interest

Yellen ha il suo manuale di politica monetaria

Gli economisti e i mercati si stanno ancora abituando ad avere Janet Yellen a capo della Fed. Dopo un periodo di lavoro nel sistema Fed e alla Casa Bianca per un totale di 16 anni, l’esame della sua lunga carriera accademica e degli studi pubblicati può dare indicazioni interessanti sul suo pensiero riguardo alla gestione della politica monetaria.

Yellen ha pubblicato vari studi con il marito, George Akerlof, economista americano vincitore del Nobel per l’economia nel 2001. Il suo lavoro più citato, “The Fair Wage – Effort Hypothesis and Unemployment”3, costruisce un modello in cui l’impegno che un lavoratore mette nel lavoro dipende dalla differenza fra la retribuzione effettiva e quella che lo stesso lavoratore percepisce come “equa”. L’ipotesi è che più è ampia la differenza, minore sarà l’impegno del lavoratore.

Un altro lavoro pubblicato con Akerlof, che è forse il più rilevante per la politica monetaria, risale al 2004. In “Stabilization Policy: A Reconsideration”4 gli autori hanno esaminato la letteratura esistente, contestando la tesi di Milton Friedman secondo cui la politica anticiclica non può influire sul livello medio di disoccupazione e prodotto. Anche in questo caso, Yellen si è concentrata sul mercato del lavoro, arrivando alla conclusione che essere disoccupati in un periodo di recessione è molto peggio che esserlo in periodi migliori. Gli autori concludono che “esistono solide argomentazioni a favore della politica di stabilizzazione e ottime ragioni perché le banche centrali diano priorità a tale politica nell’era attuale di bassa inflazione”. Ciò costituisce una profonda differenza rispetto alla Federal Reserve di Alan Greenspan, che era restio ad aumentare i tassi d’interesse di fronte a un boom, ma pronto a ridurli quando l’economia entrava in recessione.

Il lavoro successivo, “Waiting for Work”5, prodotto nel 1990 sempre con Akerlof e con l’economista Andrew Rose, si concentra su un fenomeno noto come “lock-in” (o blocco). Gli autori rilevano che “i lavoratori licenziati in una fase di crisi aspettano razionalmente di accettare lavori fino a quando le condizioni economiche non migliorano. Restano volontariamente disoccupati nelle recessioni se ottengono un vantaggio aspettando le retribuzioni più alte in via permanente disponibili con i nuovi lavori che emergono durante le fasi di espansione”. Yellen, Akerlof e Rose hanno dimostrato che i lavoratori assunti nei periodi di boom “bloccano” le retribuzioni più alte, mentre quelli assunti nelle fasi di crisi subiscono retribuzioni inferiori. Questo spiega in parte il motivo per cui Yellen si aspetta che il tasso di partecipazione alla ripartenza dell’economia americana aumenti in futuro, man mano che i lavoratori si convincono che la ripresa durerà.

Con Janet Yellen, la Federal Reserve ha scelto un’economista accademica molto forte, che si è dedicata alla basilare risorsa dell’economia del lavoro per gran parte della sua carriera di studiosa. Non molto diversamente da Ben Bernanke, che era un esperto della Depressione statunitense prima di approdare alla Fed e vedeva l’economia attraverso i giorni bui della crisi del credito, sembra che Janet Yellen possa essere al posto giusto al momento giusto per guidare il FOMC. Per quanto riguarda il duplice mandato della Fed di stabilità dei prezzi e piena occupazione, purché l’inflazione si comporti come si deve, Yellen preferirà probabilmente mantenere una politica monetaria accomodante. Ciò è stato evidenziato nell’ultima testimonianza di fronte al Congresso, in cui ha dichiarato: “La mia aspettativa è che, man mano che il mercato del lavoro comincia a contrarsi, vedremo una ripresa della crescita dei salari, in alcuni casi fino al punto in cui i salari nominali aumentano più rapidamente dell’inflazione, quindi le famiglie vedono un incremento reale delle somme che portano a casa. Se questo non dovesse accadere, francamente mi preoccuperei del rischio al ribasso per la spesa per consumi”.

Probabilmente oggi ci sono tre indicatori economici chiave da osservare: l’inflazione, la disoccupazione e la crescita dei salari. Senza crescita dei salari, difficilmente la presidente Yellen deciderà di aumentare i tassi nell’immediato futuro. Il FOMC ha un nuovo manuale di politica monetaria.

3http://www.jstor.org/discover/10.2307/2937787?uid=3738032&uid=2&uid=4&sid=21104376303467

4http://www4.fe.uc.pt/jasa/m_i_2010_2011/stabilizationpolicyreconsideration.pdf

5http://www.nber.org/papers/w3385.pdf

Schiaccia-rendimenti n. 2: i dati economici deboli e le forze deflazionistiche strutturali

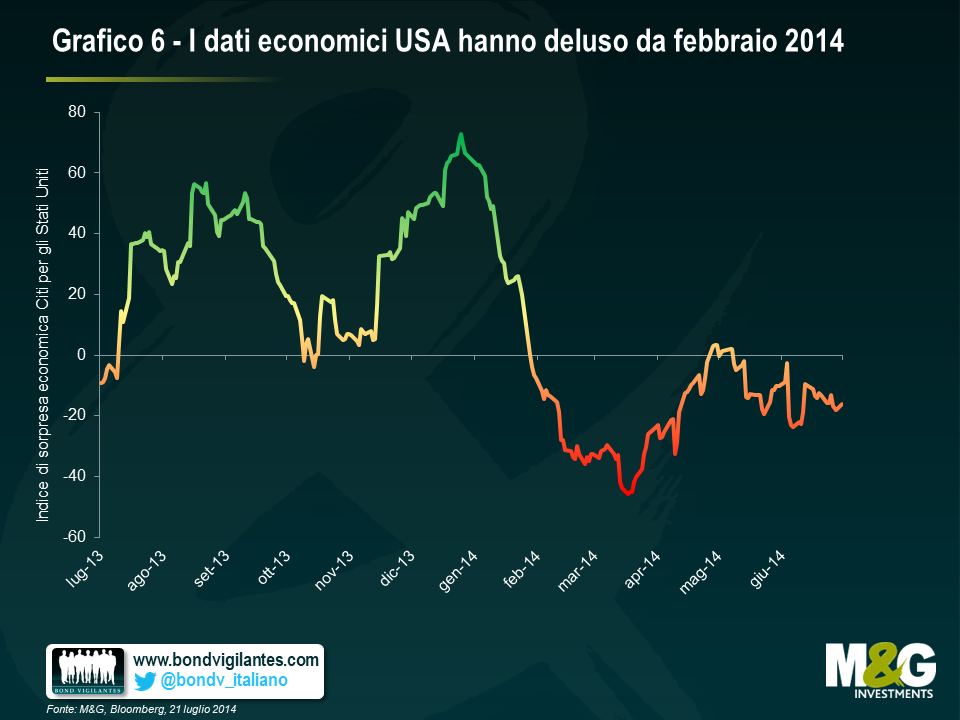

Probabilmente la forza più potente all’origine del rialzo dei prezzi obbligazionari è stata la riduzione del premio di inflazione che gli investitori associano al possesso di titoli governativi. L’andamento delle obbligazioni governative a lungo termine quest’anno suggerisce l’aspettativa che l’inflazione resterà ai livelli attuali (o inferiori) ancora per molto tempo. Il che è prevedibile, considerando che i dati economici sono risultati ampiamente inferiori alle previsioni degli economisti fin da febbraio, come mostra il grafico 6. La Fed ha ribadito spesso che il ritmo della contrazione della politica monetaria dipenderà dai dati. Molti hanno dato la colpa dei dati deludenti al tempo inclemente, ma l’atteggiamento accomodante della Fed per ora appare giustificato.

Nel delineare le prospettive di inflazione, è importante riconoscere la possibile presenza di forze deflazionistiche strutturali nell’economia globale, tra cui il processo di riduzione dell’indebitamento, la globalizzazione e i progressi tecnologici che determinano consistenti guadagni di produttività. Alla luce di queste forze strutturali, è estremamente utile esaminare l’esperienza del reddito fisso giapponese, che può dare indicazioni preziose sul futuro comportamento dei rendimenti obbligazionari nei Paesi del G7. Si veda La “giapponificazione” dei mercati del debito governativo per maggiori approfondimenti.

La “giapponificazione” dei mercati del debito governativo

Verso la fine degli anni Ottanta, il Giappone era un fulgido esempio per il resto del mondo, agli occhi di molti economisti. La maggioranza vedeva un chiaro vantaggio nella competitività giapponese in rapporto agli Stati Uniti, in una vasta gamma di beni commerciabili di produzione di massa, sia nel settore manifatturiero che in quello dell’alta tecnologia. Il Giappone si era ripreso dalla devastazione della Seconda Guerra Mondiale e la sua economia generava tassi di crescita solidi anno dopo anno.

All’epoca si riteneva che l’etica del lavoro nipponica fosse di gran lunga superiore a quella dell’Occidente. Questo avrebbe portato probabilmente notevoli vantaggi in termini di produttività della forza lavoro. Inoltre, l’alto tasso di risparmio del Giappone e la crescita lenta della popolazione avrebbero dato un vantaggio all’economia, in un mondo sempre più globalizzato. Ovviamente, la vicinanza del Giappone alla Cina e all’Estremo Oriente gli avrebbe dato accesso ad ampie risorse di lavoratori cui affidare i lavori meno qualificati e meno remunerati. Ciò avrebbe consentito all’economia giapponese di specializzarsi e beneficiare dell’alto numero di lavoratori nazionali con un livello di istruzione elevato.

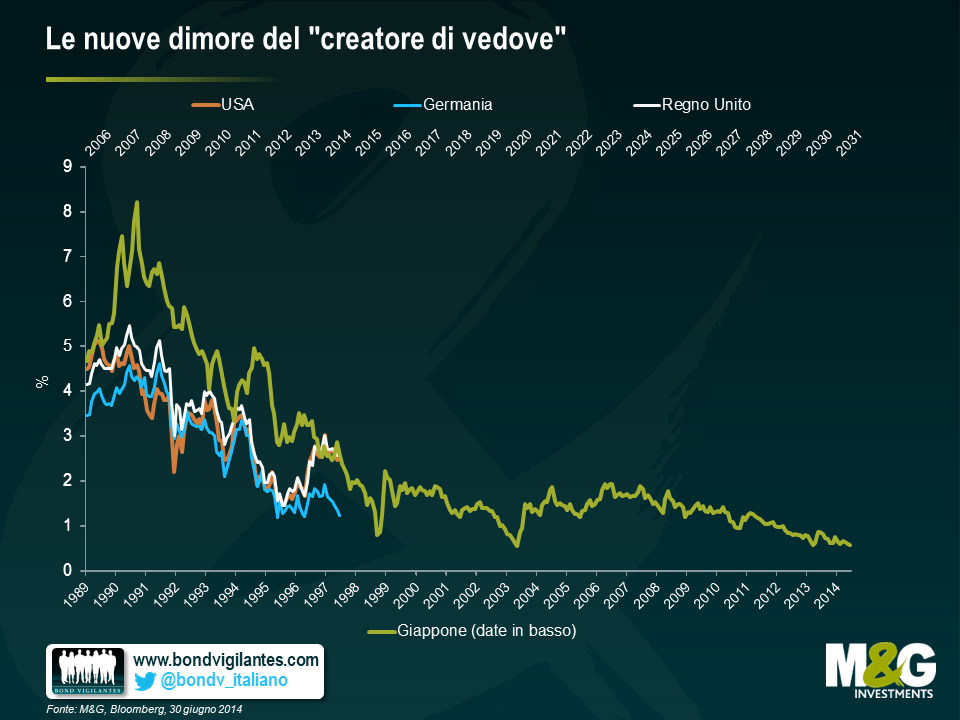

Sfortunatamente per l’economia giapponese, la realtà si è rivelata diversa dalle previsioni fiduciose. Oggi l’economia ha dimensioni inferiori di circa il 40% a quelle previste dagli osservatori alla fine degli anni Ottanta, essendo cresciuta a un ritmo molto lento negli ultimi due decenni. I cittadini e le imprese giapponesi hanno passato gran parte degli ultimi trent’anni a scrollarsi di dosso il debito accumulato negli anni Ottanta. Le banche appesantite dal fardello delle sofferenze si rifiutavano di concedere prestiti, preferendo acquistare titoli di Stato giapponesi.

Ravvisando il malessere economico, il governo ha offerto nuovi piani di stimolo aumentando la spesa pubblica, anche se con un impatto molto modesto sull’economia reale. Ciò ha fatto aumentare il rapporto debito/PIL da circa il 70% a fine anni Ottanta a oltre il 200% di oggi. La banca centrale alla fine ha fatto la sua parte, riducendo i tassi d’interesse a zero e adottando il QE nel 2001.

Ma quali sono le lezioni che gli investitori obbligazionari possono trarre dall’esperienza giapponese?

Per gli investitori, un’operazione che ha sempre comportato perdite, in qualsiasi arco di tempo ragionevole, è stata l’assunzione di posizioni corte in titoli di stato giapponesi (JGB). Questo tipo di investimento, unico per costanza, si è guadagnato anche un nome: il “creatore di vedove”. Negli ultimi 24 anni, i rendimenti dei JGB sono crollati senza tregua, da un picco di circa l’8% toccato nel 1990 all’attuale 0,62%. Nonostante il grande esperimento monetario dell’ “Abenomics”, il creatore di vedove è vivo e vegeto.

La storia forse non si ripeterà perfettamente, ma quasi. Come illustrato nei grafici, i rendimenti sui titoli di Stato americani, tedeschi e britannici stanno seguendo un percorso pericolosamente simile a quello dei titoli nipponici all’inizio degli anni Novanta. La domanda da farsi ora è questa: l’esposizione corta ai titoli governativi dei mercati sviluppati è il nuovo “creatore di vedove”?

Schiaccia-rendimenti n. 3: l’eccesso di risparmi globale

Un altro motivo per cui gli investitori sono sorpresi dal calo dei rendimenti visto quest’anno, nonostante la riduzione degli acquisti da parte della Fed, è costituito dal solido supporto “tecnico” di cui gode l’asset class. Spesso è un fattore difficilmente identificabile in anticipo e molto più difficile da misurare di altre variabili economiche, come la disoccupazione o l’inflazione. Il supporto tecnico per i Treasury è in parte illustrato nei grafici 7 e 8.

I rendimenti bassi sul debito governativo durante l’ultimo ciclo di rialzo dei tassi hanno destato perplessità anche nell’allora presidente della Fed, Alan Greenspan. È stato il suo successore, Ben Bernanke, a offrire una spiegazione plausibile nel 2005. Secondo la sua opinione, i rendimenti in calo sui titoli governativi e la curva dei rendimenti invertita erano il risultato di un “eccesso di risparmi globale”.

Bernanke ha avanzato la tesi secondo cui lo sviluppo decennale di risparmi mondiali era frutto di una combinazione di potenti fattori tecnici. Innanzitutto, un fattore cruciale è la forte motivazione al risparmio di nazioni sviluppate con una popolazione sempre più vecchia, come la Germania e il Giappone. In secondo luogo, secondo Bernanke, il mondo sviluppato si stava trasformando, da utilizzatore netto a fornitore netto di fondi ai mercati dei capitali internazionali. I proventi dei forzieri di riserve estere accumulate dalle economie emergenti in risposta alle crisi precedenti venivano utilizzati per acquistare Treasury statunitensi e altri asset.

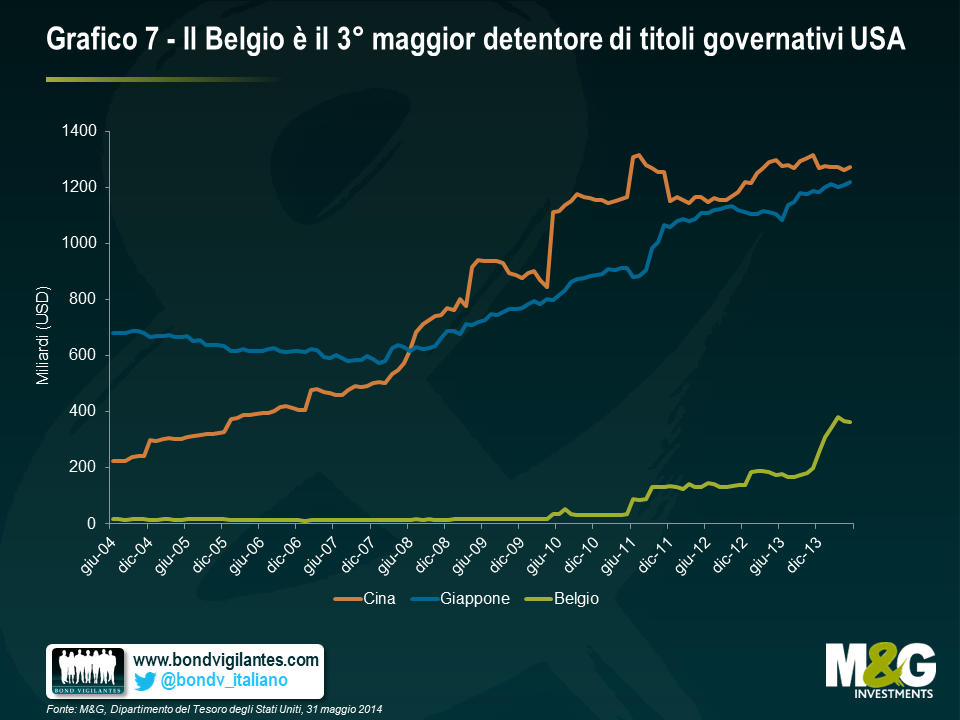

Il grafico 7 illustra i principali detentori esteri di titoli del Tesoro USA: Cina, Giappone e Belgio. Proprio così: il Belgio, un piccolo Paese con una popolazione di 11 milioni di persone, è il terzo maggior detentore di titoli governativi statunitensi. Tuttavia, è altamente improbabile che il Belgio stia acquistando tutte queste obbligazioni governative e alcuni hanno teorizzato che l’incremento di tali posizioni negli ultimi otto mesi riflette le tendenze di acquisti segreti di altri Paesi che usano Bruxelles come centro finanziario. Potrebbe essere la Cina o qualche banca centrale, oppure il fatto che Euroclear (che fornisce i servizi di custodia) si trova a Bruxelles. O magari non è nessuno di questi fattori. Quello che sappiamo è che la domanda di Treasury statunitensi ha registrato un’accelerazione nel 2014. L’eccesso di risparmi globali non è sparito.

Un altro importante vento a favore per i mercati del reddito fisso soffia a causa del fatto che sia gli asset azionari che quelli obbligazionari hanno beneficiato di un andamento brillante negli ultimi due anni circa. I fondi pensione pubblici e privati sono meglio finanziati e puntano sempre di più a monetizzare i guadagni, prima che la volatilità riprenda ad aumentare.

I gestori dei piani a benefici definiti preferiscono condurre una vita all’insegna della prudenza. È di importanza vitale per loro generare guadagni sufficienti per onorare le promesse che hanno fatto ai dipendenti. Per questo, l’allocazione in asset sicuri, come il reddito fisso, da parte di tali fondi è stata storicamente piuttosto elevata.

Molti piani risultavano sovrafinanziati all’inizio del millennio, quindi i gestori con la prospettiva dei benefici definiti potevano dormire sonni tranquilli. La situazione è cambiata dopo la crisi finanziaria del 2008, quando i rendimenti dell’allocazione azionaria di molti fondi sono sprofondati in territorio negativo. Il ricordo di quell’episodio deve essere ancora vivo, e molti gestori si sono ripromessi di ridurre il rischio di portafoglio se mai fossero tornati al livello di pieno finanziamento.

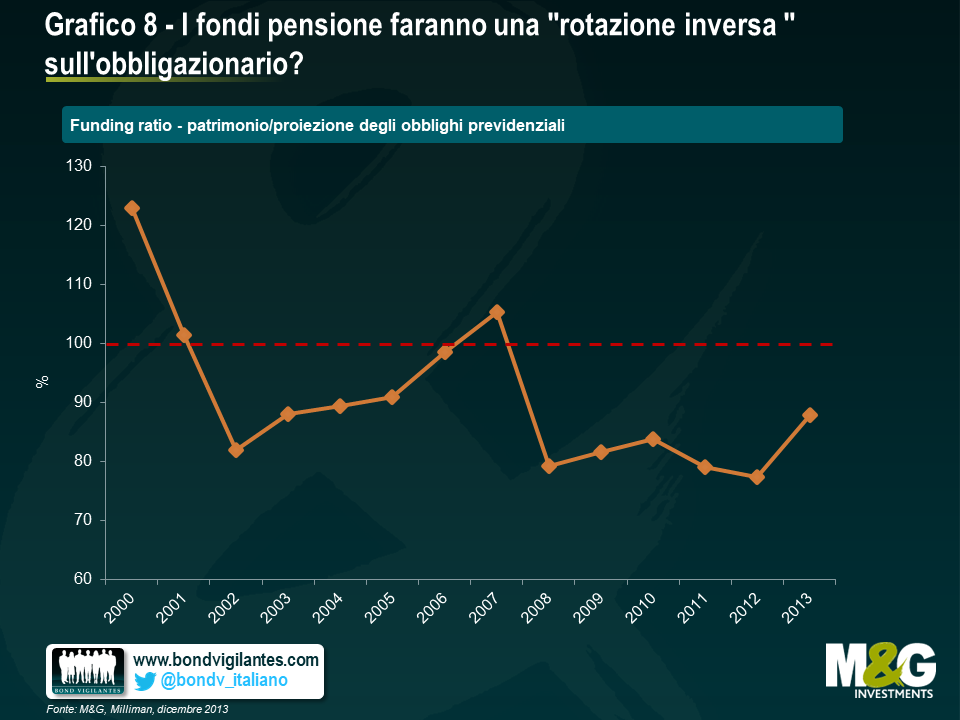

Fortunatamente per i dipendenti delle maggiori società statunitensi, molti fondi pensione stanno risalendo la china verso questo traguardo (si veda grafico 8). Il Milliman 100 Pension Funding Index, che rappresenta lo stato di finanziamento dei 100 maggiori fondi pensione aziendali a benefici definiti negli Stati Uniti (circa 1500 miliardi di dollari di patrimonio), ha rilevato un aumento del funding ratio all’87,3% alla fine del 2013, dal 77,3% di un anno prima, il che equivale a un deficit di 193 miliardi di dollari. Tale aumento registrato nel corso del 2013 è il più ampio mai sperimentato nei 14 anni di storia dell’indagine Milliman.

Ci aspetteremmo che man mano che i piani pensionistici si avvicinano allo status di pieno finanziamento, i gestori continueranno la “rotazione inversa” dall’azionario verso il reddito fisso, concentrandosi su strategie di investimento basate sulle passività, per garantire la possibilità di fare fronte ai pagamenti futuri.

I rendimenti dei titoli di Stato si muoveranno verso l’alto dai livelli attuali oppure gli “schiaccia-rendimenti” limiteranno i danni?

Rispondere alla domanda su come si muoveranno i rendimenti dalla situazione attuale è più difficile di quanto possa sembrare a prima vista. E la difficoltà deriva dalla natura incerta e sperimentale delle politiche monetarie non convenzionali, come i programmi di QE. A causa di questa incertezza, può essere utile interrogare il consenso di mercato, che vede come certo un rialzo dei tassi.

È molto possibile che chi si aspetta un ritorno dei rendimenti ai livelli pre-crisi dopo la fine del QE resti deluso. Bisogna considerare le forze di compressione dei rendimenti in gioco sul mercato dei titoli governativi statunitensi. Inoltre, gli “schiaccia-rendimenti” potrebbero essere facilmente applicati ai mercati dei titoli di Stato britannici ed europei, fornendo indicazioni utili sul futuro corso dei rendimenti. Ciò inciderà sull’attrattiva di altri asset a reddito fisso, come le obbligazioni societarie di categoria investment grade e high yield. Molto probabilmente, i tassi a pronti ultra bassi e l’ambiente di tassi d’interesse stabile per i titoli di Stato fornirebbe una base solida per i mercati delle obbligazioni societarie, in quanto gli investitori continueranno a cercare rendimenti reali positivi.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes