Eine Beendigung der QE-Politik durch die Fed ist keineswegs vom Tisch

Im September dieses Jahres hat der Offenmarktausschuss der US-Notenbank die Märkte ebenso wie die Volkswirte überrascht. Denn die Ausschussmitglieder beschlossen, ihre quantitativen Lockerungsmaßnahmen vorerst nicht herunterzufahren und ihre Anleihenkäufe im Wert von monatlich 85 Mrd. US-Dollar unvermindert fortzusetzen. Inzwischen sind drei Monate vergangen, und am Markt geht man im Allgemeinen davon aus, dass die Fed auch auf ihrer Dezember-Sitzung keine Reduzierung der MBS- und Staatsanleihenkäufe beschließen wird. Allerdings hat der breite Markt schon einmal falsch gelegen; wird er sich auch morgen wieder irren? Unserer Meinung nach wird die Abstimmung nämlich wesentlich knapper ausgehen als viele derzeit erwarten.

Unserer Einschätzung zufolge hat die US-Notenbank einige gute Gründe, ihre QE-Politik ganz langsam zurückzufahren. Zunächst einmal ist die Inflation kein Thema, denn sie ist momentan fast so niedrig wie seit Jahrzehnten nicht mehr und liegt damit deutlich unter der Zielvorgabe. Darüber hinaus sind die Zinsen für 30-jährige Hypothekenkredite von 3,5 Prozent aus dem Mai zuletzt auf etwa 4,5 Prozent angestiegen. Dadurch wird die Erschwinglichkeit von Wohnimmobilien in den USA beeinträchtigt und die Geldpolitik der Fed praktisch bereits verschärft. Drittens macht man sich nach wie vor Sorgen, dass es 2014 erneut zu ähnlich riskanten politischen Manövern kommen könnte wie bereits Ende September. So hat das US-Finanzministerium bereits signalisiert, dass die Schuldenobergrenze im Februar bzw. Anfang März erneut angehoben werden muss, wenn ein Zahlungsausfall verhindert werden soll. Damit steht die US-Notenbank aber keineswegs kurz davor, den Leitzins zu erhöhen.

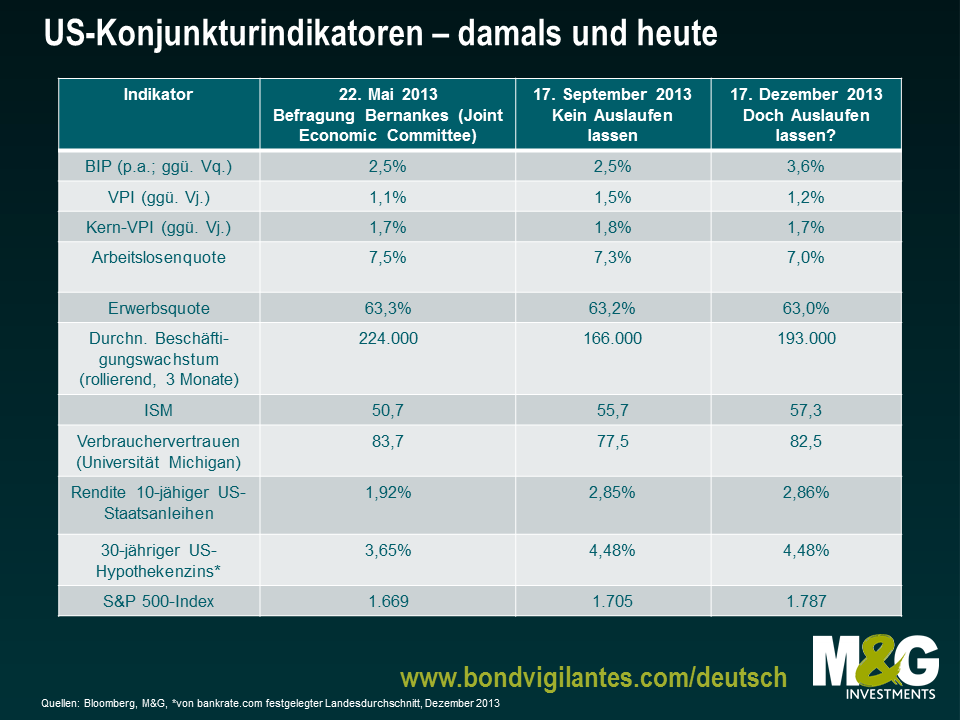

Nach der Entscheidung der Währungshüter aus dem September besteht zudem kein Zweifel daran, dass ein so genanntes „Tapering“ tatsächlich von den Wirtschaftsdaten abhängig ist. Was zählt, ist also das makroökonomische Umfeld. Glücklicherweise hat uns Ben Bernanke auf der Pressekonferenz im Juni ja erklärt, auf welche Wirtschaftsdaten der Offenmarktausschuss und er dabei genau achten. So erwartet die Fed bei drei konjunkturellen Kennzahlen – denen zur Beschäftigungslage, zum Wirtschaftswachstum und zur Inflation – zunächst einen umfassenden und nachhaltigen Aufwärtstrend, bevor sie ihre Anleihenkäufe zurückfährt.

Aus der nachfolgenden Tabelle geht hervor, dass sich die Wirtschaftsdaten mittlerweile auf breiter Front verbessert haben. Das annualisierte BIP ist höher, die Arbeitslosenquote ist niedriger, und die Inflation der Verbraucherpreise liegt momentan bei lediglich 1,2 Prozent. Darüber hinaus sind auch andere wichtige wirtschaftliche Frühindikatoren wie die ISM-Einkaufsmanagerindizes und das Verbrauchervertrauen zuletzt angestiegen. Derweil notieren die Märkte erstaunlicherweise in etwa auf demselben Niveau wie vor drei Monaten. So beträgt die Rendite 10-jähriger Anleihen aktuell 2,86 Prozent.

Nach der überraschenden Ankündigung aus dem September gehen wir nunmehr davon aus, dass in Zukunft jede Sitzung des Offenmarktausschusses „ereignisreich“ verlaufen wird. Es besteht also eine hohe Wahrscheinlichkeit dafür, dass die Fed ihre Anleihenkäufe solange verringern könnte, bis sie wieder eine neutrale Bilanz aufweist. Allerdings ist eine Reduzierung der Anleihenkäufe nicht mit einer Verschärfung der Geldpolitik gleichzusetzen. Vielmehr würden wir eine solche Entscheidung als positives Signal dafür deuten, dass auch die politischen Entscheidungsträger zu der Auffassung gelangt sind, dass sich die US-Wirtschaft von den Verwüstungen der Finanzkrise inzwischen endgültig wieder erholt. Wie ich bereits im September erläutert habe, wird die Zinspolitik wohl noch lange Zeit äußerst locker bleiben, und zwar sogar dann, wenn die Bilanzneutralität seitens der Fed wieder hergestellt worden ist.

Aufgrund der erfreulichen Entwicklungen, welche die US-Wirtschaft in den letzten drei Monaten verzeichnet hat, könnte der Offenmarktausschuss auf seiner Dezember-Sitzung a) eine leichte Reduzierung der Anleihenkäufe sowie b) eine Anpassung der Zielvorgabe für die Arbeitslosenquote oder aber eine Untergrenze für die Inflation ankündigen. Was auch immer passiert: Der Abgesang auf die quantitative Lockerungspolitik hat eingesetzt.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden