DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Werden die Anleger, die anstelle von Anleihen aus den europäischen Kernstaaten in Papiere aus den Peripherieländern investieren, dafür eigentlich immer noch adäquat entschädigt oder hat die anhaltende Annäherung dieser beiden Anlageklassen die Bewertungsdifferenzen bereits vollständig aufgezehrt? In seinem jüngsten Blogbeitrag hat James Tomlins fünf Anzeichen herausgearbeitet, die dafür sprechen, dass die Anleihenmärkte die Eurokrise inzwischen als gelöst betrachten. Unter anderem macht James Tomlins deutlich, dass die Risikoprämien für Hochzins-Unternehmensanleihen aus den Randstaaten Europas gegenüber entsprechenden Papieren aus den europäischen Kernländern in den letzten zwei Jahren praktisch weggefallen sind. An dieser Stelle möchte ich den Faden wieder aufnehmen und diesen Vergleich zwischen Peripherieländern einerseits und Kernstaaten andererseits auf Papiere mit Investmentstatus sowie auf Staatsanleihen ausweiten.

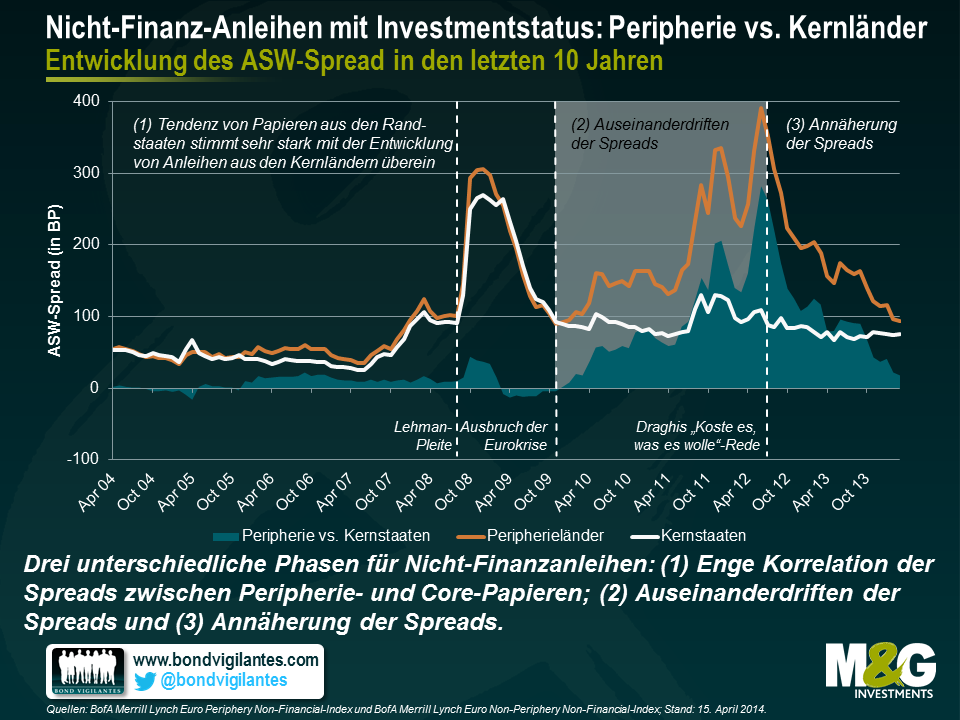

Betrachten wir zunächst einmal die Entwicklung der Zinsdifferenzen zwischen den Indizes für Nicht-Finanzanleihen (d.h. Papieren aus den Branchen Industrie und Versorger) mit Investmentstatus aus den europäischen Randstaaten sowie den entsprechenden Kernländern über die letzten 10 Jahre. Neben dem absoluten Niveau der Asset Swap-Spreads (kurz ASW-Spreads) haben wir auch die relative Zinsdifferenz zwischen Unternehmensanleihen aus den Peripherieländern und den Kernstaaten berücksichtigt. Die vergangenen 10 Jahre lassen sich in drei unterschiedliche Phasen einteilen: In der ersten Phase stimmte die Tendenz von Papieren aus den Randstaaten sehr stark mit der Entwicklung von Anleihen aus den Kernländern überein. Seinerzeit betrugen die Zinsdifferenzen maximal 50 Basispunkte (BP). Die Lehman-Pleite im September 2008 sowie die darauf folgenden Schocks für die Märkte führten zwar zu einer deutlichen Ausweitung der ASW-Spreads, die enge Korrelation zwischen Unternehmensanleihen aus den Peripherieländern und den Kernstaaten blieb jedoch bestehen. Erst in der zweiten Phase nach dem Ausbruch der Eurokrise Ende 2009 haben sich die Tendenzen der Spreads wirklich voneinander abgekoppelt. Während die Zinsdifferenzen von Papieren aus den Kernländern vergleichsweise stabil blieben, weiteten sich die Spreads von Anleihen aus den Randstaaten massiv aus. Zum Ende dieses Auseinanderdriftens erreichten die Zinsdifferenzen einen Höchststand von über 280 BP. Die viel zitierte „Koste es, was es wolle“-Rede von EZB-Präsident Mario Draghi aus dem Juli 2012 läutete schließlich die dritte (und immer noch anhaltende) Phase ein, in deren Verlauf sich die Spreads wieder einander annähern.

Bis Ende März 2014 sind die Zinsdifferenzen zwischen Nicht-Finanzanleihen mit Investmentstatus aus den Peripherieländern und ihren Pendants aus den Kernstaaten wieder auf lediglich 18 Basispunkte geschrumpft. Damit sind die Spreads derzeit so eng wie seit vier Jahren nicht mehr. Aus diesem Grund scheint nur noch ein recht begrenztes Potenzial für eine weitere Annäherung der Zinsdifferenzen und damit auch für eine relative Outperformance von Unternehmensanleihen mit Investmentstatus aus den Randstaaten gegenüber den entsprechenden Papieren aus den Kernländern zu bestehen. Was die Daten für die letzten 10 Jahre betrifft, so entspricht die aktuelle Renditedifferenz ziemlich genau dem Mittelwert von 17 BP. Auf Sicht von fünf Jahren macht die momentane Renditedifferenz hingegen einen sehr engen Eindruck und liegt nur noch im ersten Quartil (im 18. Perzentil).

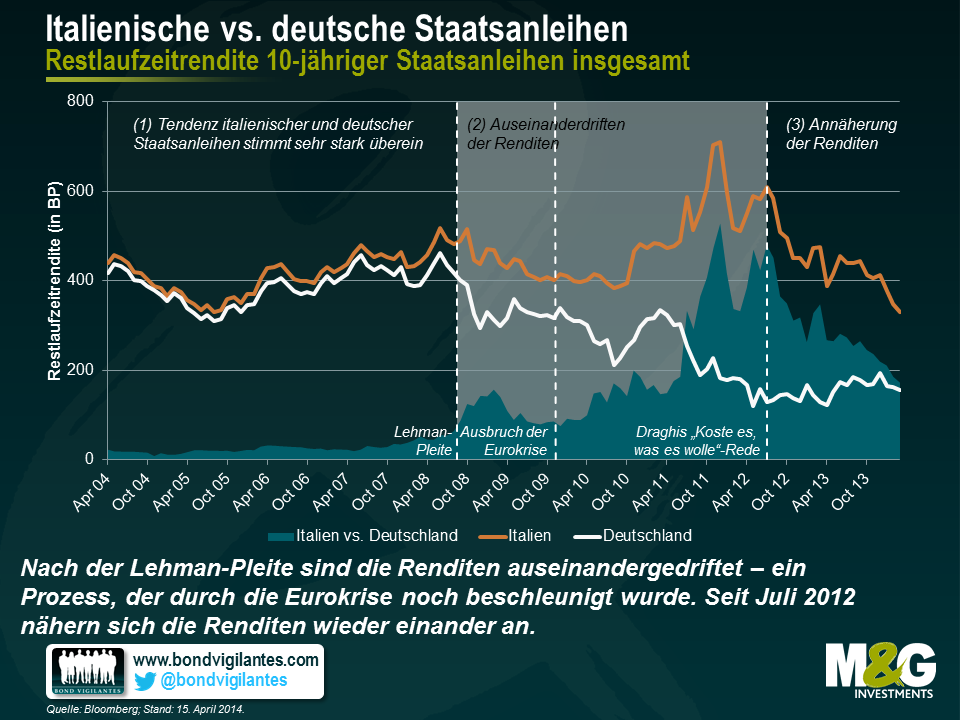

Kommen wir von Unternehmensanleihen mit Investmentstatus nun zu den Staatsanleihen. In diesem Zusammenhang haben wir uns die Entwicklung der Renditen von Staatsanleihen aus den europäischen Randstaaten sowie den Kernländern Europas in den letzten 10 Jahren genauer angeschaut. Als Indikatoren haben wir die auf Monatsbasis erhobenen Renditen 10-jähriger Anleihen aus den größten Volkswirtschaften der Peripheriestaaten sowie der Kernländer (Italien bzw. Deutschland) zugrunde gelegt. Auch in dieser Grafik sind die drei oben genannten Phasen klar erkennbar. Der Übergang von der Phase einer engen Korrelation zu einem Auseinanderdriften vollzog sich in diesem Fall aber bereits früher, d.h. schon unmittelbar nach der Lehman-Pleite. Aufgrund ihres Status als „sicherer Hafen“ sanken die Renditen deutscher Bundesanleihen seinerzeit deutlicher als die italienischer Papiere. In der Folge gingen die Renditen an beiden Märkten zurück, bis die Eurokrise Fahrt aufnahm. Dann gaben die Renditen deutscher Anleihen sogar noch weiter nach, wohingegen die Renditen italienischer Papiere anstiegen. Auch an dieser Stelle markierte das öffentliche Bekenntnis Mario Draghis zum Euro den Wendepunkt hin zu einer erneuten Annäherungstendenz.

Derzeit können Anleger eine Zusatzrendite von etwa 170 BP erzielen, wenn sie anstelle 10-jähriger deutscher Bundesanleihen in italienische Staatsanleihen mit gleicher Laufzeit investieren. Dieser Renditeaufschlag macht einen doch recht ordentlichen Eindruck, und zwar insbesondere im Vergleich zu den oben genannten Zinsdifferenzen zwischen Unternehmensanleihen mit Investmentstatus aus den europäischen Randstaaten und den Kernländern, der lediglich mickrige 18 BP beträgt. Da die Zinsdifferenzen von einem Niveau von seinerzeit über 450 BP in den letzten zwei Jahren deutlich gesunken sind, stellt sich für Anleiheninvestoren nun aber zwangsläufig die Frage: Wie stark können die Spreads noch schrumpfen? Die Antwort auf diese Frage hängt in erster Linie davon ab, welchen Referenzzeitraum die Anleihenmärkte als angemessen ansehen. Falls man am Markt tatsächlich die Auffassung vertreten sollte, dass die Eurokrise inzwischen ein für alle Mal überwunden worden ist, braucht man nicht allzu viel Fantasie, um sich einen vollständigen Wegfall der Renditedifferenzen auszumalen (wie in der ersten Phase der obigen Grafik). Schaut man sich aber einen 10-Jahreszeitraum an, scheint durchaus noch Spielraum für eine weitere Annäherung zu bestehen. Schließlich liegt die aktuelle Renditedifferenz innerhalb des dritten Quartils (im 69. Perzentil). Falls die Anleihenmärkte aber ein erneutes Aufflammen der Turbulenzen in der Eurozone für realistisch erachten sollten, wären die letzten fünf Jahre wohl ein geeigneterer Referenzzeitraum. In diesem Fall wirkt die derzeitige Renditedifferenz nicht mehr so groß und rangiert nur noch im zweiten Quartil (im 39. Perzentil). Die letzt genannte Zahl scheint die aktuelle Stimmungslage am Markt allerdings nicht widerzuspiegeln. Dafür spricht zumindest der Umstand, dass sich die Renditen in den letzten Monaten einander unvermindert angenähert haben.

Insgesamt scheinen die Risikoprämien, die Engagements in den europäischen Peripherieländern gegenüber den Kernstaaten bieten, inzwischen bereits größtenteils aufgezehrt worden zu sein. Deshalb sind Anleihen aus den Randstaaten mittlerweile auch zweifellos nicht mehr so attraktiv bewertet wie noch vor zwei Jahren. Im Gegensatz zu den Zinsdifferenzen von Unternehmensanleihen mit Investmentstatus scheinen Staatsanleihen trotz einer fortschreitenden Konvergenz aber noch bessere Renditechancen zu bieten – und zwar sowohl im Hinblick auf die aktuellen Spreads zwischen Peripherie-Papieren und Anleihen aus den Kernländern als auch bezüglich einer möglichen relativen Outperformance von Anleihen aus den europäischen Randstaaten gegenüber ihren Pendants aus den Kernländern. Allerdings müssten die Anleihenmärkte auch wirklich davon überzeugt sein, dass die Eurokrise der Vergangenheit angehört, damit die aktuelle Konvergenztendenz anhält.

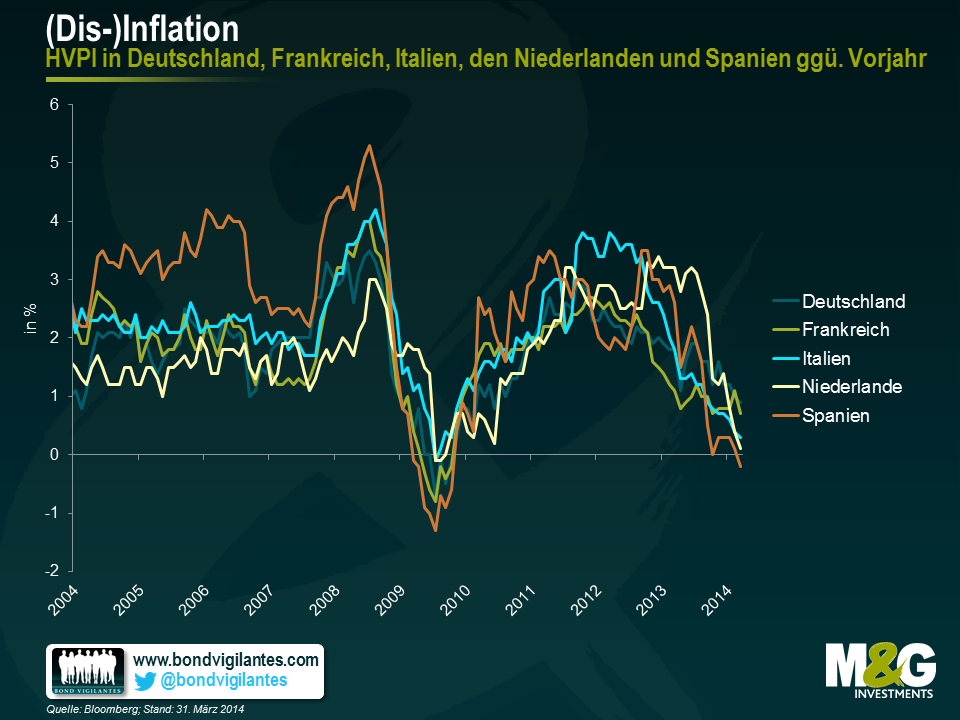

Angesichts niedriger Inflationsraten hat die EZB zuletzt bereits ein ungewöhnlich (und vielleicht sogar besorgniserregend) hohes Maß an Toleranz an den Tag gelegt. Denn obwohl der harmonisierte Verbraucherpreisindex (HVPI) für die Eurozone aufgrund der in vielen Staaten weiter sinkenden Inflation im Vorjahresvergleich bei lediglich 0,5 Prozent liegt, wurden bisher keine weiteren Maßnahmen ergriffen.

Aber warum nicht? Ein Grund könnte sein, dass sich die EZB zwar sehr große Sorgen um die aktuelle Deflationstendenz macht, zum jetzigen Zeitpunkt aber noch keine wirklich gute Idee hat, mit welchem Instrument man einen disinflationären Druck lindern könnte und wie ein solches Instrument überhaupt einzusetzen wäre. Eine weitere Ursache dürfte sein, dass die Währungshüter die Gefahr einer Disinflation als nicht wirklich bedrohlich einschätzen und deshalb lieber einfach abwarten, bis die Inflationszahlen wieder ansteigen.

Was die letzt genannte Vermutung betrifft, so hat sich Mario Draghi bereits im Januar in Davos zu den niedrigen Inflationsraten geäußert und sie als Teil einer Anpassung des relativen Preisniveaus zwischen den einzelnen europäischen Volkswirtschaften bezeichnet. Darüber hinaus trägt die moderate Inflation seiner Meinung nach auch zur Verbesserung der Wettbewerbsfähigkeit bei. Eine der Schlussfolgerungen, die sich aus dieser Argumentation ableiten lässt, ist der Umstand, dass die Teuerungsraten in den Peripherieländern am niedrigsten sein müssen, so dass die dringend erforderliche Anpassung des Preisniveaus zwischen den Randstaaten und den Kernländern letztlich doch noch stattfindet. Ein weiteres Fazit dieser Argumentationskette ist, dass die EZB dieser Anpassungstendenz wohl nur allzu gerne ihren Lauf lässt.

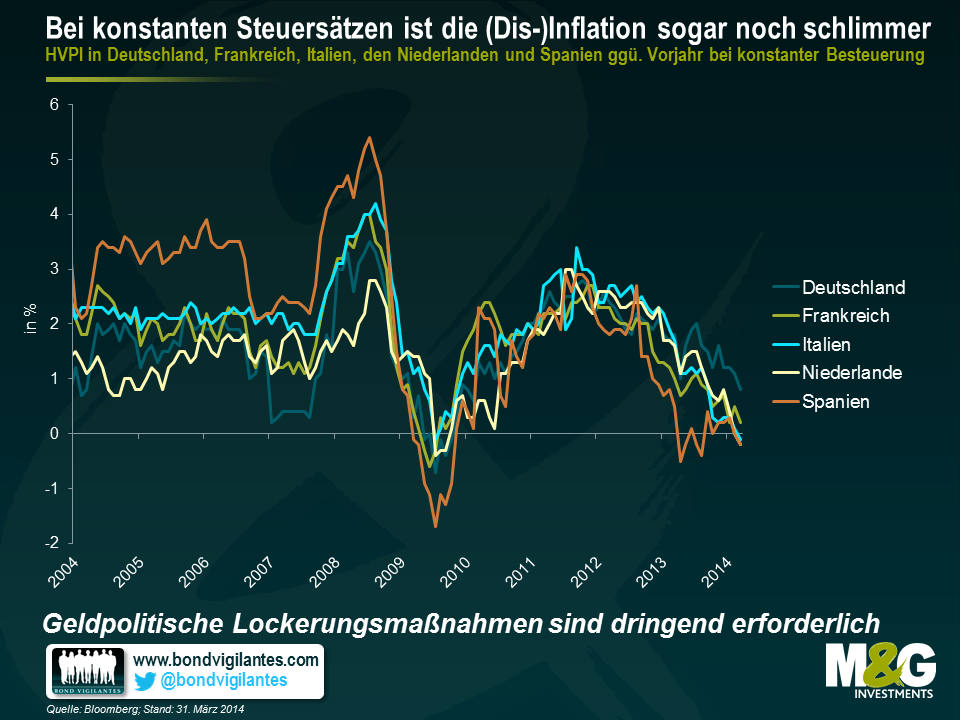

In der nachfolgenden Grafik werden allerdings die allgemeinen Inflationsraten in Deutschland, Frankreich, den Niederlanden, Spanien und Italien (die gemeinsam rund 80 Prozent des BIP der Eurozone repräsentieren) auf Basis konstanter Steuersätze dargestellt. Dies ist deshalb bedeutsam, weil Fiskalreformen durchaus beträchtliche Auswirkungen auf die Inflation haben können – auch wenn sich diese als lediglich vorübergehend und künstlich herbeigeführt erweisen sollten. Das eindeutigste Exempel hierfür wäre ein Land, in dem die Mehrwertsteuer erhöht wird. Daraufhin würde auch die Inflationsrate für eine gewisse Zeit nach oben klettern, bis der Basiseffekt dann irgendwann wieder wegfällt. Erschreckenderweise zeigt diese Grafik, dass Spanien, Italien und die Niederlande auf Basis konstanter Steuersätze aber allesamt eine Deflationsphase durchlaufen. Derweil steht auch Frankreich am Rande des Abgrunds, den dort beträgt die Teuerungsrate gegenüber dem Vorjahr lediglich 0,2 Prozent.

Weiteren Anlass zur Sorge geben die beiden obigen Grafiken auch deshalb, weil die EZB die derzeit niedrige Inflation in den Peripheriestaaten für ein lediglich vorübergehendes Phänomen hält, das die wichtigen (und auch durchaus wünschenswerten) internen Anpassungen hinsichtlich der Wettbewerbsfähigkeit mit sich bringen. Dieses Argument mag zutreffen, wenn die Inflationsraten in den Randstaaten niedrig sind, während sie in den Kernländern stabil bleiben und den Zielvorgaben entsprechen oder diese sogar leicht übertreffen, so dass die Inflation in der Eurozone insgesamt knapp unter 2 Prozent liegt. Aus den beiden obigen Grafiken geht jedoch hervor, dass sich der aktuelle Disinflationstrend nicht ausschließlich auf die Peripheriestaaten beschränkt. Dies aber lässt ernsthafte Zweifel an Draghis Argumentation hinsichtlich der Wettbewerbsfähigkeit aufkommen. Deshalb dürfte die EZB gut beraten sein, diesem beunruhigenden Trend zeitnah entgegenzuwirken.

Vor kurzem war ich in Hongkong und Singapur, um dort an einigen Konferenzen teilzunehmen und mich mit Kunden aus dieser Region zu treffen. Während meiner Reise habe ich ein kurzes Video aufgenommen, in dem ich Ihnen einige unserer Auffassungen zu den asiatischen Schwellenländer-Volkswirtschaften sowie den Schwellenländermärkten insgesamt vorstellen möchte.

Wie auch aus dem kürzlich von Claudia Calich veröffentlichten „Ausblick“ hervorgeht, zu dem Sie hier gelangen, hat sich die Einstellung der Anleger gegenüber den Schwellenländern inzwischen verändert. Die Gründe dafür sind die Verkaufswelle, von der diese Märkte im Jahr 2013 erfasst wurden, sowie die Schwankungen an den Devisenmärkten der Schwellenländer, die zu Beginn dieses Jahres zu verzeichnen waren. Darüber hinaus geben auch volatile Kapitalströme, nicht nachhaltige Wachstumsmodelle, eine Verschlechterung der Leistungsbilanzen, ein übermäßiges Kreditwachstum sowie eine Abwertung der Währungen sowohl lokal als auch global ausgerichteten Investoren Anlass zu großer Sorge. Zudem sind einige frühere Trends mittlerweile ins Stocken geraten, so dass zuletzt also ein Prozess der Neuausrichtung begonnen hat. Gewiss müssen sich die Schwellenländer-Volkswirtschaften auf geringere Kapitalströme einstellen – eine Anpassung, die auf diversen Ebenen erfolgen und mehrere Jahre in Anspruch nehmen wird.

Im Zuge dieser Modifikationen eröffnen sich aber auch neue Anlagechancen. Dabei sollte man aber nicht alle Schwellenländermärkte über einen Kamm scheren. So lassen sich in den einzelnen Schwellenländer-Volkswirtschaften – insbesondere in Asien – derzeit ganz unterschiedliche Entwicklungen beobachten. Denn während sich die Lage in einigen Staaten (z.B. China) eintrübt, verbessert sie sich in anderen Ländern (z.B. auf den Philippinen oder in Sri Lanka). Aus diesem Grund werden die Asset Allocation und die Einzeltitelselektion zukünftig von entscheidender Bedeutung sein. In diesem Video stellen wir die von uns bevorzugten Märkte vor.

Inzwischen sind es bis zum Eröffnungsspiel der Fußball-Weltmeisterschaft keine zwei Monate mehr, und die Spannung innerhalb unseres Teams (in dem mit Australien, Brasilien, Deutschland, England, Frankreich, Italien, Spanien und den USA acht der teilnehmenden Nationen vertreten sind) steigt allmählich. Deshalb war es unserer Meinung nach an der Zeit für einen Blogbeitrag zum Thema Weltmeisterschaft. Mit unserem Indikator für den Weltmeistertitel im Jahr 2010 hatten wir ja absolut daneben gelegen. Auf Basis der für 2010 erwarteten Wachstumsraten waren wir seinerzeit nämlich davon ausgegangen, dass Ghana gewinnen würde, während Spanien den letzten Platz belegen würde – und wir alle wissen ja, wie das Turnier dann aber letztlich ausgegangen ist. Zur Verteidigung des IWF muss man allerdings sagen, dass Ghana die Überraschungsmannschaft des Jahres 2010 war und lediglich aufgrund eines Handspiels von Luis Suarez nicht ins Halbfinale einzog.

Trotz des althergebrachten Ausspruchs „Lügen, verdammte Lügen und Statistiken“ vertraue ich aber auch weiterhin auf die Analyse von Daten sowie das Erstellen von Prognosen. War es denn Zufall, dass ausgerechnet jene Mannschaft, die wir bei unseren Einschätzungen nicht berücksichtigt hatten (Nordkorea), weil nicht genug Wirtschaftsdaten verfügbar waren, letztlich auch auf dem letzten Platz gelandet ist? Wäre Argentinien vielleicht sogar ins Viertelfinale eingezogen, wenn es seine Inflationsstatistik nicht geschönt hätte?

In der Vergangenheit ist die Fußball-Weltmeisterschaft neunmal von einem Schwellenland und zehnmal von einer Industrienation gewonnen worden. Wird in diesem Jahr wieder ein Schwellenland den Titel holen, so dass es einen Punktegleichstand gibt?

Nachfolgend möchten wir Ihnen zwei „weltmeisterliche“ Devisenhandelsstrategien vorstellen:

Wir haben die Ergebnisse unseres „Weltmeisterschafts“-Carry Trade anhand der letzten beiden Fußball-Weltmeisterschaften überprüft. Dabei haben wir Zeiträume vom 1. Januar (ein passendes Beginndatum, sobald die 32 qualifizierten Mannschaft erst einmal bekannt geworden waren) bis zum Auftakt des entsprechenden Turniers betrachtet.

Im Jahr 2006 hat der Schwellenländer/Industriestaaten-Währungs-Carry Trade ein moderates Plus vorgelegt (+0,4 Prozent), während er 2010 zu den eindeutigen Gewinnern zählte (+2,4 Prozent)2 . Auf dem Spielfeld unterlagen die Schwellenländer den Industriestaaten allerdings in beiden Fällen (denn Italien bzw. Spanien holten jeweils Titel). Im Vorfeld der anstehenden Weltmeisterschaft deutet der Gesamtertrag dieses Carry Trade bisher darauf hin, dass die Schwellenländer das Nachsehen haben werden (-2,8 Prozent bis zum 11. April). Auf dieser Grundlage sage ich voraus, dass eine Mannschaft aus den Schwellenländern die Weltmeisterschaft in Brasilien gewinnen wird.

1Eine empirische Betrachtung der Schwellenländer-Carry Trades finden Sie hier: https://www.nber.org/papers/w12916.

2Aus Gründen der Einfachheit haben wir Kauf-/-Verkaufs-Transaktionskosten bei diesen Berechnungen nicht berücksichtigt. Da die Währungen einiger kleinerer Schwellenländer weniger liquide und deshalb mit höheren Kosten (in diesem Fall für einen Kauf und einem entsprechenden Verkauf) verbunden sind, fallen die Ergebnisse deshalb leicht zugunsten einer Long-Position in Schwellenländerwährungen aus. Bei der Short-Position haben wir den Euro lediglich einmalig erworben, um einen „diversifizierten“ Korb von Industriestaaten-Währungen zu erhalten.

Im Laufe des letzten Jahres hat sich die Wahrnehmung der Anleger im Hinblick auf Schwellenländeranleihen verändert. Hatte man das sprichwörtliche Glas zuvor noch als halbvoll angesehen, betrachtet man es nun eher als halbleer. Die Ursachen für diesen Stimmungsumschwung sind in erster Linie die schrittweise Reduzierung der quantitativen Lockerungsmaßnahmen in den USA sowie die mittlerweile wieder höheren Renditen von US-Staatsanleihen, weil man deshalb ein plötzliches Abreißen der Kapitalströme sowie Schwankungen an den Devisenmärkten befürchtet. Gewiss müssen sich die Schwellenländer-Volkswirtschaften auf geringere Kapitalströme einstellen – eine Anpassung, die auf diversen Ebenen erfolgen und mehrere Jahre in Anspruch nehmen wird.

In einigen Schwellenländern ist dieser Neuausrichtungsprozess bereits vergleichsweise weit fortgeschritten, während eine solche Anpassung in anderen Staaten vielleicht gar nicht erforderlich ist. Wichtig ist außerdem, dass das Ausmaß, in dem eine solche Neuausrichtung überhaupt notwendig ist, auf Einzelfallebene ermittelt wird. Schließlich muss der Preis, den ein Land wirtschaftlich und politisch dafür zahlen muss, auch immer gegenüber den möglichen Vorteilen abgewogen werden. Im Allgemeinen gilt es vor allem, externe Schwachstellen wie etwa ein hohes Leistungsbilanzdefizit (insbesondere dann, wenn dieses durch stark schwankende Kapitalströme finanziert wird) zu reduzieren. Außerdem müssen umfangreiche Haushaltsdefizite ebenso angegangen werden wie etwa Unsicherheitsfaktoren im Bankensektor, während die Realwirtschaft auf einen ausgewogenen Mix aus Investitionen, Krediten und Konsum ausgerichtet werden muss.

In der aktuellen Ausgabe unserer „Ausblick“-Reihe gehen wir auf die wichtigsten Entwicklungsfelder, die politischen Reaktionen sowie die Bewegungender Asset-Preise ein. Außerdem erläutern wir die Risiken und Chancen, die wir für diese Anlageklasse sehen. Bei dieser Analyse konzentrieren wir uns auf in Hartwährungen sowie in lokalen Währungen denominierte Staatsanleihen.

Im Hinblick auf das Neuemissionsvolumen war 2013 für den europäischen Hochzinsmarkt ein Rekordjahr. Unternehmen unterhalb Investmentstatus begaben Erhebungen von Moody’s zufolge Papiere im Wert von insgesamt 106 Mrd. US-Dollar. Obwohl dieser Trend dem Diversifikationsgrad sowie dem Wachstum dieses Marktes auf lange Sicht zugute kommt, lassen sich in diesem Zusammenhang aber auch einige negative Entwicklungen beobachten. Denn aufgrund der regen Nachfrage nach Neuemissionen konnten die Unternehmen und deren Berater die anhaltende Aushöhlung diverser Anleiheninvestoren-Rechte zu ihrem eigenen Vorteil nutzen. Doch auf welche Art und Weise geht diese Aushöhlung der Rechte vonstatten und weshalb kann sich diese Entwicklung für Anleiheninvestoren als äußerst kostspielig erweisen? Nachfolgend möchten wir einige spezielle Änderungen hervorheben, die sich im Laufe der letzten zwei Jahre bei der Anleihendokumentation „eingeschlichen“ haben, und anhand einiger Beispiele deren potenzielle wirtschaftliche Auswirkungen für die Anleger illustrieren.

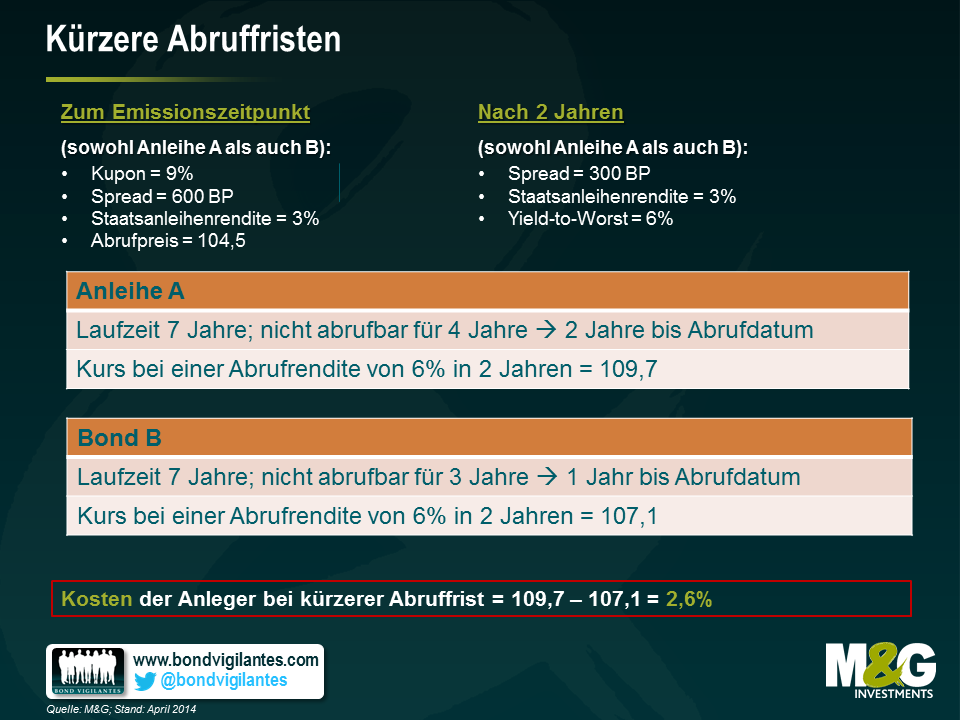

1) Kürzere Abruffristen: Hochzinsanleihen sind oftmals mit so genannten Call-Optionen ausgestattet, die den Emittenten die Möglichkeit einräumen, ihre Anleihen zu einem bestimmten Zeitpunkt in der Zukunft zu einem vorab festgelegten Kurs abzulösen. Der Vorteil für die Emittenten besteht darin, dass sie ihre Anleihen vorzeitig abrufen und zu günstigeren Zinsen refinanzieren können, falls sich ihre Geschäftstätigkeit positiv entwickelt und ihr finanzielles Risiko sinkt. Im Gegenzug profitieren die Anleiheninvestoren davon, dass damit der Call-Preis in der Regel einige Prozentpunkte über dem Nennwert der entsprechenden Anleihe liegt, so dass auch die Anleger zu einem gewissen Teil an dem Aufwärtspotenzial partizipieren können. Entscheidend ist dabei aber auch, wie viel Zeit bis zum nächsten Abruf vergeht. Denn je länger dieser Zeitraum ist, desto höher sind auch die potenziellen Kapitalerträge für die Anleiheninvestoren. Der Grund dafür ist die sinkende Risikoprämie (in Form schrumpfender Zinsdifferenzen). Je kürzer also die Abruffrist, desto geringer die Wahrscheinlichkeit dafür, dass der jeweilige Emittent einen hohen Kupon zahlt. Betrachten wir in diesem Zusammenhang einmal das nachfolgende Beispiel. Darin schlägt die Reduzierung der Abruffrist für die Anleger mit einem entgangenen Kapitalzuwachs in Höhe von 2,6 Prozent zu Buche.

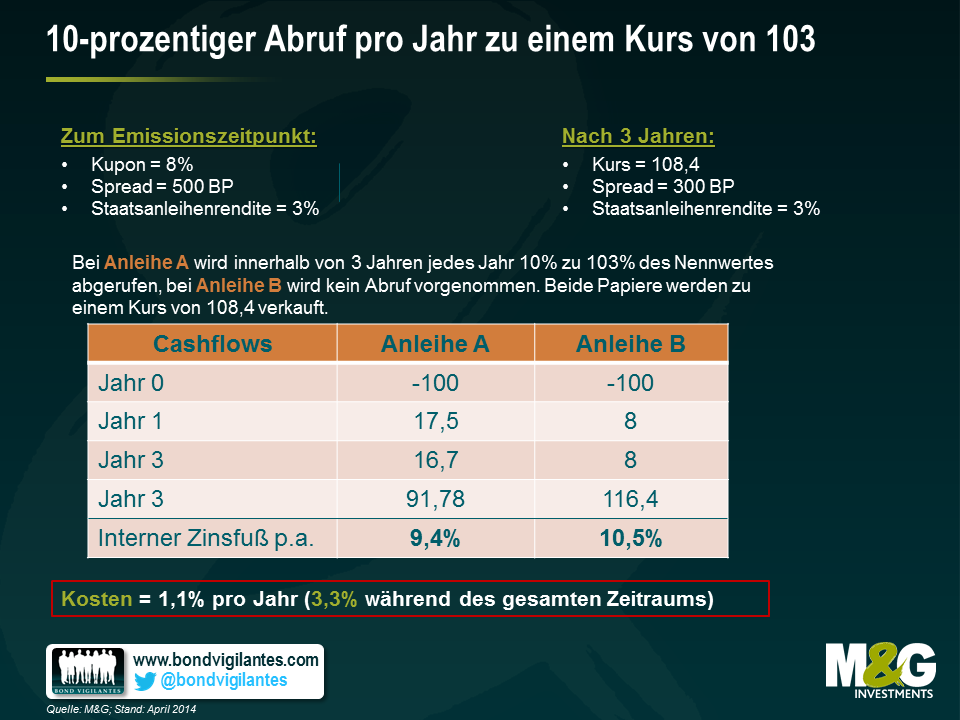

2) 10-prozentiger Abruf pro Jahr zu einem Kurs von 103: Wie das obige Beispiel zeigt, wird das Ertragspotenzial der Anleger durch die Fähigkeit des Emittenten, eine Anleihe vor deren Fälligkeit abzurufen, beeinträchtigt. Eine Neuerung zugunsten der Emittenten ist die Einführung des so genannten „10-prozentigen Abrufs“. Dabei können auch innerhalb der „Nicht-Abrufphase“ pro Jahr 10 Prozent des Umlaufvolumens eines Papiers abgerufen werden. Üblicherweise geschieht dies zu einem Pauschalpreis von 103 Prozent des Nennwertes. Bei einer „Nicht-Abrufphase“ von drei Jahren kann somit fast ein Drittel des Umlaufvolumens einer Anleihe zu einem vergleichsweise geringen Aufschlag auf den Nennwert bereits vorzeitig abgelöst werden. Nehmen wir einmal das nachfolgende hypothetische Szenario. In diesem Beispiel hat die Einführung eines solchen „Zusatz-Calls“ das Ertragspotenzial für die Anleiheninvestoren über die gesamte Haltedauer um 3,3 Prozent geschmälert.

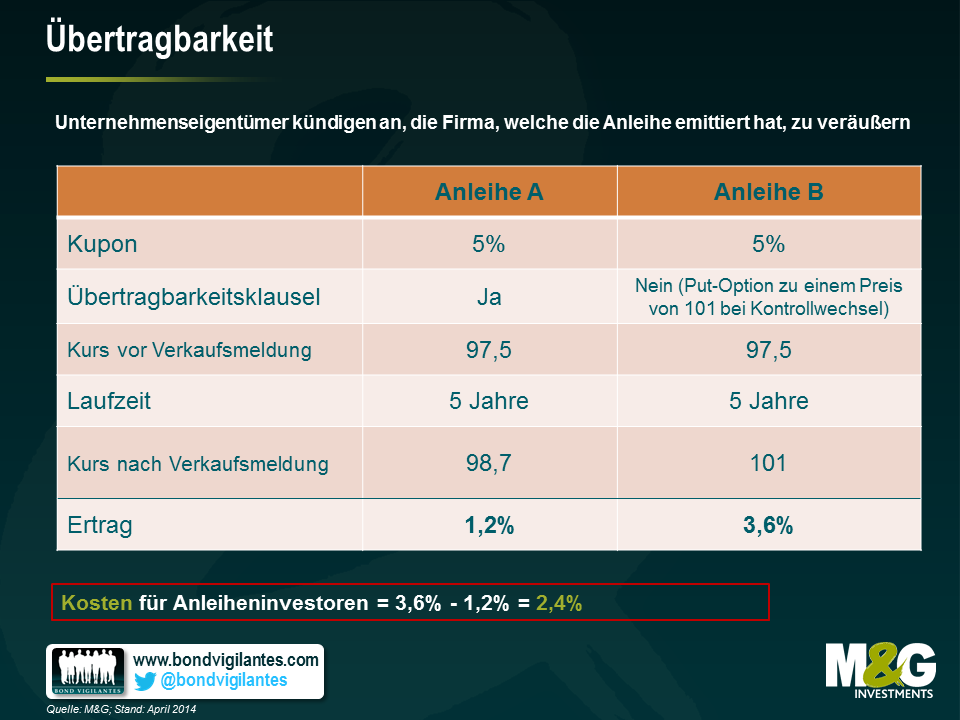

3) Übertragbarkeit: Einer der wirksamsten Mechanismen zum Schutz von Anleiheninvestoren ist der so genannte „Put im Falle eines Kontrollwechsels“. Dieses Instrument gibt Anleiheninvestoren das Recht, Anleihen eines Unternehmens im Falle eines Eigentümerwechsels zu einem Kurs von 101 Prozent des Nennwertes an den Emittenten zurückzugeben. Allerdings sind die Anleger dazu nicht verpflichtet. In erster Linie sollen die Investoren damit davor geschützt werden, dass die Anleihen eines Emittenten abgewertet werden, falls er von einem höher verschuldeten oder riskanter aufgestellten Unternehmen übernommen wird. Für die Firmeneigentümer hat sich dies jedoch als schmerzhafte Einschränkung erwiesen, weil potenzielle M&A-Aktivitäten dadurch stark behindert werden können, wenn im Anschluss an eine Übernahme oder Fusion eine komplette Kapitalstruktur refinanziert werden muss. Vor kurzem hat man mit der so genannten „Übertragbarkeitsklausel“ dann jedoch einen Weg gefunden, diesen „Notausgang“ im Falle eines Eigentümerwechsels auszuhebeln. Eine solche Klausel besagt üblicherweise, dass der „Put im Falle eines Kontrollwechsels“ unter Berücksichtigung eines „Leverage-Tests“ sowie zeitlicher Einschränkung nicht gilt (und die im Rahmen einer Emission begebenen Anleihen dadurch „übertragbar werden; dann gehen sie mit dem gesamten Unternehmen auf dessen neuen Besitzer über, von dessen Seite aber vielleicht gar kein Bedarf besteht, diese Verbindlichkeiten zu refinanzieren). Da ein Großteil der Papiere am Markt derzeit deutlich über 101 Prozent des Nennwertes gehandelt wird, hat dieser „Put im Falle eines Kontrollwechsels“ zuletzt auch etwas an Bedeutung verloren, so dass einige Investoren darin keine allzu schlimme Beschneidung ihrer Rechte sehen. Andererseits erfreuen sich die neuen Eigentümer emittierender Firmen beim Kauf und Verkauf von Unternehmen nun eines höheren Maßes an Flexibilität. Diese Option kann vor allem dann von beträchtlichem Vorteil sein, wenn Anleihen unter ihrem Nennwert gehandelt werden. Aus dem folgenden Beispiel geht hervor, dass die Berücksichtigung einer Übertragbarkeitsklausel für die Anleger mit Kosten in Höhe von 2,4 Prozent einhergeht.

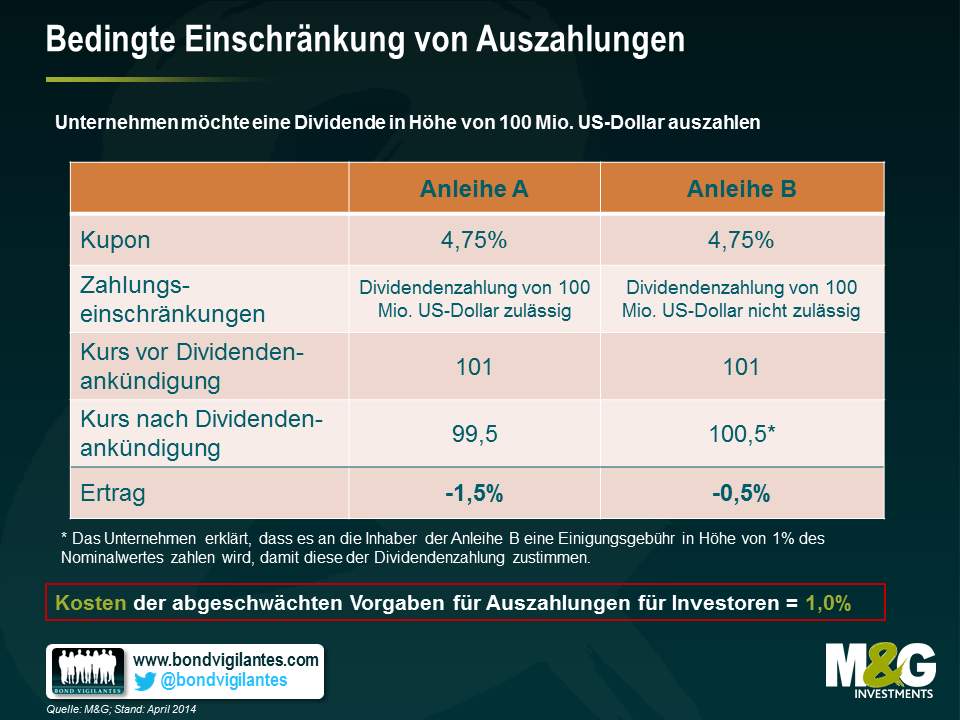

4) Bedingte Einschränkung von Auszahlungen: Eine weitere Absicherung für High Yield-Investoren besteht in der Begrenzung von Dividendenzahlungen. Dadurch wird verhindert, dass Unternehmenseigentümer in großem Stil Liquidität ausschütten und dadurch das Verschuldungsniveau sowie das Risiko auf Bilanzebene erhöhen. Angenommen, eine Firma hätte sich sehr gut entwickelt, und die Eigentümer möchten nun eine hohe Dividende auskehren. Eigentlich müssten sie jetzt entweder ihre Verbindlichkeiten refinanzieren oder aber mit den Anleiheninvestoren eine einvernehmliche Vereinbarung treffen, um eben dies tun zu können. Dann aber würden die Call-Absicherungen greifen, so dass auch die Anleiheninvestoren von der erfolgreichen Geschäftstätigkeit des emittierenden Unternehmens profitieren könnten. Im Rahmen einer aktuellen Neuerung sind diese „Auszahlungsbeschränkungen“ zuletzt jedoch gelockert worden. Somit können Firmen zukünftig in unbegrenzter Höhe Liquidität ausschütten, sofern sie im Vorfeld einen „Leverage-Test“ durchgeführt haben. Aus diesem Grund können die Unternehmenseigentümer auf Bilanzebene zwar noch keine beliebig hohen Schuldenberge anhäufen, aber wenn nicht mehr die Notwendigkeit gegeben ist, Anleihen zu refinanzieren, wird dadurch die Verhandlungsposition der Anleiheninvestoren geschwächt, so dass diese in bestimmten Situationen wieder einmal das Nachsehen haben dürften. In unserem Beispiel hat dies ein Minus von 1,0 Prozent zur Folge.

Was aber können Anleger tun, um mit diesen unliebsamen Veränderungen umzugehen? Am wirkungsvollsten wäre vermutlich eine Art kollektiv organisierter Widerstand – Anleiheninvestoren müssen bereit sein, für ihre Rechte zu kämpfen. Angesichts der hohen Mittelzuflüsse in diese Anlageklasse sowie wegen der beträchtlichen Liquidität, die es zurzeit zu investieren gilt, wird sich dies aber als schwierig erwiesen. Solange der Markt nicht wieder nachgibt und sich die Verhandlungsmacht von den Emittenten nicht wieder zugunsten der Anleiheninvestoren verlagert, dürfte die pragmatischste Vorgehensweise wohl darin bestehen, dass Anleger mögliche Veränderungen auf Einzelfallbasis beurteilen und diese dann in ihren Renditeanforderungen berücksichtigen. Auf diese Art und Weise könnten Investoren für diese Veränderungen zumindest eine angemessene Risikoprämie fordern. Und falls diese Prämie ihrer Meinung nach nicht ausreicht, könnten sie sich immer noch schlicht und einfach gegen das Engagement in einer bestimmten Anleihe entscheiden. Bis dahin gilt wie gehabt: Alle Angaben wie immer ohne Gewähr.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.