DEBT

Emerging Markets Debt: Rückblick 2023 und Ausblick 2024

Von Claudia Calich

9 Januar 2024

Halloween steht vor der Tür, und das kann nur eines bedeuten… Zeit für gruselige Charts. Jedes Jahr etwa zu dieser Zeit gehen wir auf einige konjunkturelle Kennzahlen und Statistiken ein, die Notenbankern durchaus Albträume bereiten könnten. Falls Dinge wie Not leidende Kredite, schlechte Prognosen und große Zahlen Sie in Angst und Schrecken versetzen, sollten Sie den Bildschirm Ihres Computers jetzt vielleicht besser ausschalten und vergessen, dass Sie diesen Blog überhaupt jemals gesehen haben. Was folgt, ist nämlich nichts für schwache Nerven.

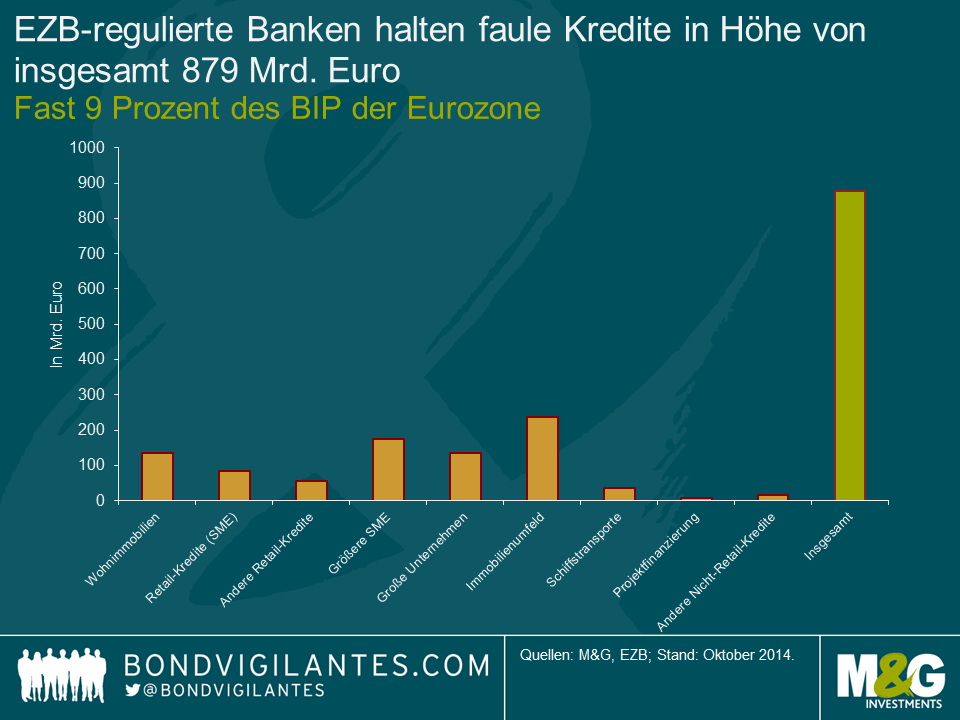

1. Faule Kredite entsprechen 9 Prozent des BIP der Eurozone

Wir haben eine ganze Weile darauf gewartet, dass die Europäische Zentralbank (EZB) die Ergebnisse ihrer jüngsten Untersuchung zur Asset-Qualität (Asset Quality Review, kurz AQR) sowie ihres Stresstests veröffentlicht, was letzte Woche dann endlich geschehen ist. Im Wesentlichen wurde dabei die Asset-Qualität von 130 europäischen Banken überprüft, um so herauszufinden, wie gut diese Kreditinstitute einem Konjunkturabschwung unterschiedlichster Ausprägung trotzen könnten. Diese Banken repräsentierten 82 Prozent der Gesamtforderungen des Bankensektors in der Eurozone.

Lange Rede, kurzer Sinn: 25 Banken sind entweder am AQR oder am Stresstest gescheitert. Der Anleihenmarkt reagierte darauf jedoch lediglich verhalten, weil man bei den Instituten, welche die Tests nicht bestanden haben, ein solches Ergebnis bereits erwartet hatte. Darüber hinaus belief sich das Kapitaldefizit, das bei diesen Überprüfungen festgestellt wurde, auf lediglich 7 Mrd. Euro. Diese Summe scheint überschaubar zu sein, und Geldhäuser mit einer entsprechenden Deckungslücke müssen innerhalb der nächsten zwei Wochen geeignete Kapitalisierungspläne aufstellen.

Der gruselige Teil des AQR verbarg sich allerdings auf Seite 67 des Berichts, und zwar in einer Tabelle, in der die Ausrichtung der Banken auf Not leidende Krediten auf Bilanzebene (bei der man auch von „faulen Krediten“ spricht) ausgewiesen wurde. Denn nachdem die Europäische Bankenaufsichtsbehörde statt der internen Definitionen der Geschäftsbanken ihre eigene Definition von „Not leitenden Krediten“ zugrunde gelegt hatte, schoss das Volumen an faulen Krediten um 18,3 Prozent auf 879,1 Mrd. Euro nach oben. Dies entspricht damit fast 9 Prozent des BIP der Eurozone.

Was uns an dieser Korrektur bei den faulen Krediten erschreckt, ist der Umstand, dass es sich bei den Not leidenden Krediten um einen Indikator handelt, der sich in der Regel erst mit zeitlicher Verzögerung entwickelt. Es könnte also durchaus noch wesentlich schlimmer kommen als die Abschreibungen in Höhe von 879,1 Mrd. Euro. Und da die Eurozone zudem in eine Deflation abrutschen könnte (ein Szenario, das im Rahmen des AQR gar nicht überprüft wurde) und mittlerweile sowieso bereits am Rande einer Rezession steht, müssen wir uns fragen, ob das Volumen fauler Kredite in nicht allzu ferner Zukunft sogar die Marke von 1 Bio. Euro übersteigen wird. Angesichts dieses enormen Ausmaßes an faulen Krediten, das innerhalb des europäischen Bankensystems erst einmal verarbeitet werden muss, überrascht es uns auch nicht, dass das Kreditwachstum in Europa momentan so niedrig ist. Einen möglichen Ausweg könnte eine europäische „Bad Bank“ bieten.

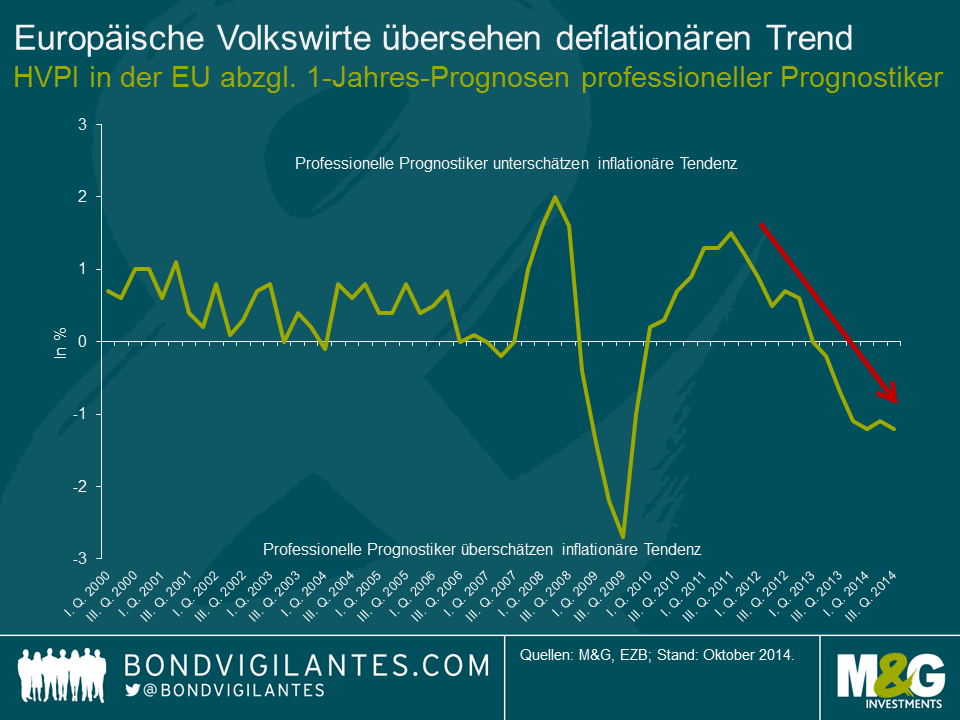

2. Inflationsprognosen professioneller Volkswirte werden immer ungenauer

Seit 1999 befragt die EZB auf Quartalsbasis über 75 professionelle Volkswirte von Banken und Finanzinstituten aus der gesamten Europäischen Union. Auf diese Weise möchten sich die Währungshüter nicht nur einen Eindruck von den Erwartungen hinsichtlich der zukünftigen wirtschaftlichen Entwicklung verschaffen, sondern erhoffen sich auch auf eine bessere Einschätzung bei der Frage, ob sie geldpolitisch betrachtet noch glaubwürdig sind oder nicht.

Im Rahmen der EZB-Umfrage sollen die Ökonomen für diverse Zeiträume ihre Prognosen zur Inflation, zum realen BIP-Wachstum sowie zur Arbeitslosigkeit abgeben. Unter anderem werden sie in einer durchaus wichtigen Frage nach ihren Inflationserwartungen über einen Zeitraum von 12 Monaten befragt. So möchte die EZB herausfinden, ob sich die Erwartungen allmählich „abkoppeln“ – sprich, ob die Prognosen deutlich von dem Inflationsziel von rund 2 Prozent abzuweichen beginnen, mit dem die EZB Preisstabilität anstrebt.

Vergleicht man die 12-Monatsprognosen jedoch mit den tatsächlichen Teuerungsraten, so spricht dies dafür, dass die professionellen Volkswirte die inflationäre Tendenz gravierend überschätzen. Dabei waren die Ökonomen mit ihren Inflationsprognosen von 2000 bis 2007 noch recht treffsicher. In diesem Zeitraum unterschätzten die befragten Volkswirte die Inflationstendenz nur um rund 0,5 Prozent.

Im Jahr 2008 brach dann aber die sprichwörtliche Hölle los. Bedenken Sie bitte, dass die Volkswirte ihre Prognosen für März 2008 bereits 12 Monate vorher – also im März 2007 – abgegeben hatten. Deshalb sollten wir also etwas Nachsicht mit ihnen haben. Allerdings sahen die Ökonomen den deutlichen Anstieg der Inflation, den der Aufwärtstrend beim Ölpreis in den Jahren 2007 und 2008 verursacht hatte, nicht voraus. In der Folge blieben ihre Schätzungen für 2008 dann auch um kolossale 1,7 Prozent hinter der tatsächlichen Teuerungsrate zurück. Und seit 2008 wurden die Inflationsprognosen der professionellen Volkswirte für die kommenden 12 Monate dann wesentlich ungenauer. Teilweise lagen sie über, teilweise aber auch unter der tatsächlichen Inflationstendenz.

Wirklich beängstigend an der nachfolgenden Grafik aber ist die Tatsache, dass die Ökonomen die inflationäre Entwicklung in der EU seit 2013 durchweg überschätzen. Wann werden sich die europäischen Volkswirte also wohl die Frage stellen: „Was übersehe ich?“ Die sehr konkrete Möglichkeit, dass die Eurozone in eine deflationäre Phase eintritt, ist derzeit das weltweit größte Problem. Und jenen, die damit betraut sind, genau diese Gefahr im Auge zu behalten, entgeht das völlig.

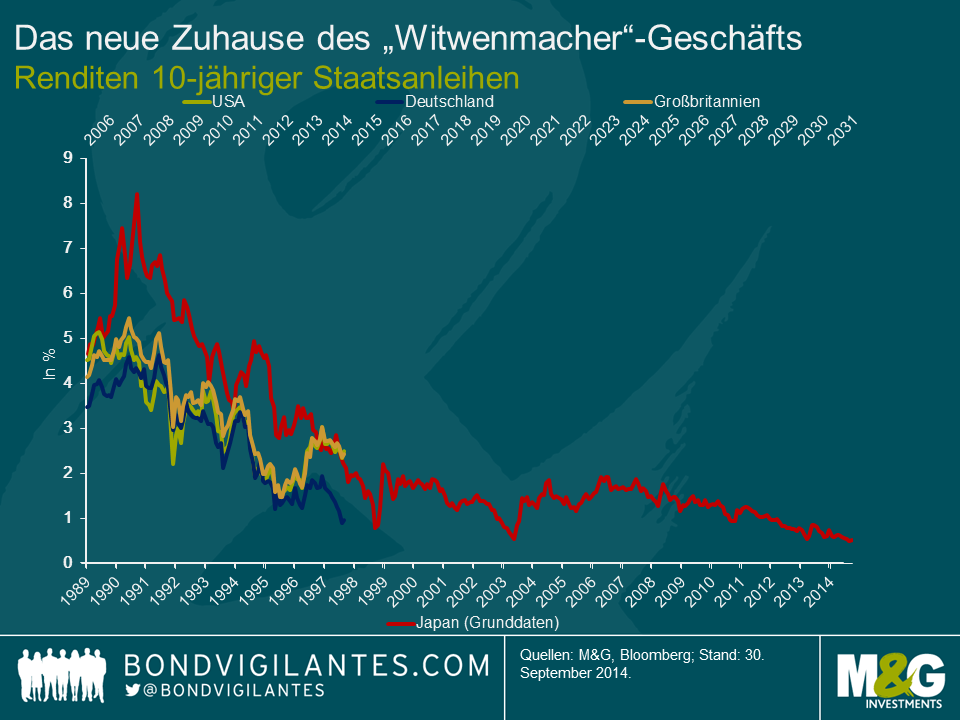

3. Das neue Witwenmacher-Geschäft

Nachfolgend finden Sie einen Auszug aus einem Bericht, den ich zu einem früheren Zeitpunkt in diesem Jahr unter dem Titel „Die Zinsdämpfer“ verfasst habe.

Ein Geschäft, das Anlegern immer und über jeden realistischen Zeitraum hinweg Verluste eingebracht hat, ist das so genannte Shorting (Leerverkäufe) japanischer Staatsanleihen (JGBs). Diese Art von Transaktion, einmalig in ihrer Beständigkeit, erhielt sogar einen eigenen Namen: „Witwenmacher“. Im Laufe der vergangenen 24 Jahre sind die Renditen von JGBs unaufhörlich von einem Höchststand von etwa 8 Prozent im Jahr 1990 auf derzeit etwa 0,62 Prozent gefallen. Trotz des großen geldpolitischen Experiments der „Abenomics“ ist der Witwenmacher immer noch gesund und munter.

Die Geschichte mag sich vielleicht nicht wiederholen, aber es gibt durchaus Parallelen. Wie aus der entsprechenden Grafik ersichtlich wird, entwickeln sich die Renditen US-amerikanischer, deutscher und britischer Staatsanleihen ähnlich wie die JGB-Renditen Anfang der 1990er Jahre – geradezu unheimlich ähnlich. Man muss sich also die Frage stellen: Ist das Shorting von Staatsanleihen aus Industriestaaten das neue Witwenmacher-Geschäft?

Für in Staatsanleihen engagierte Investoren sowie für alle, die Anleihenportfolios mit kurzer Duration halten, ist die nachfolgende Grafik furchterregend. Was passiert, wenn die etablierten Industriestaaten wirklich in die Phase einer dauerhaften Stagnation eintreten? Und wenn die Erträge risikofreier Anlagen dann auf Dauer niedriger ausfallen? Und was geschieht, wenn die Bemühungen der Notenbanken, eine Deflation zu vermeiden, scheitern?

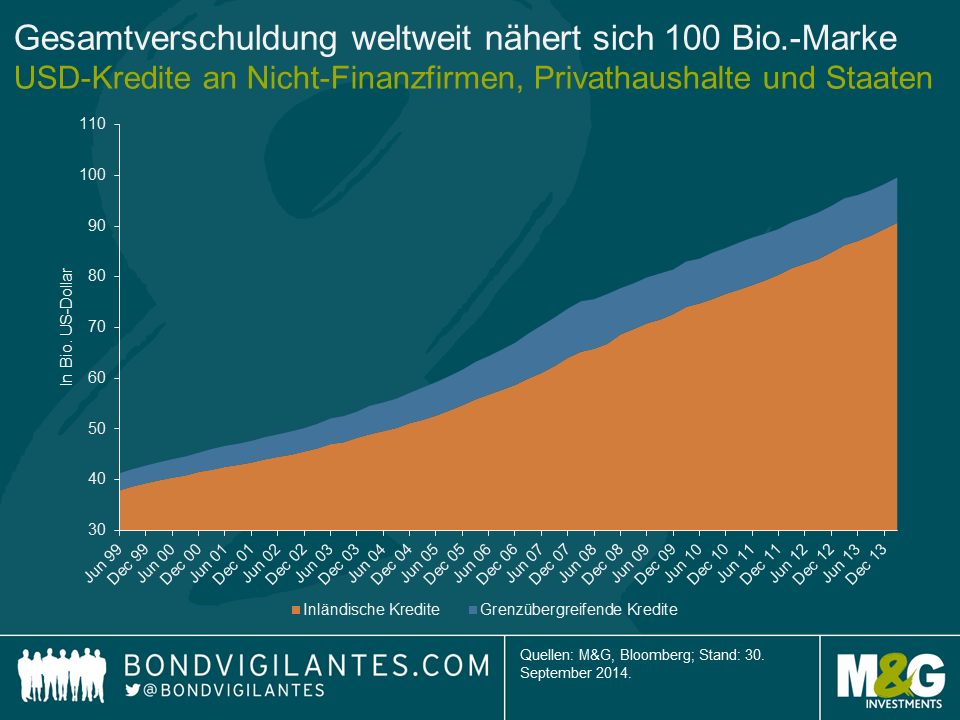

4. Die weltweite Verschuldung entspricht insgesamt 99.620.935.229.797,10 US-Dollar

Zum ersten Mal überhaupt steht die weltweite Gesamtverschuldung kurz davor, die Grenze von 100 Bio. US-Dollar zu durchbrechen. Eine solche Größenordnung ist allerdings nur recht schwer zu begreifen. Aus diesem Grund habe ich einmal eine kleine Schnellsuche durchgeführt und bin dabei auf folgende Fakten gestoßen, mit denen ich versuchen möchte, das ungeheure Ausmaß bereits von einem Hundertstel der weltweit ausstehenden Forderungen in Höhe von lediglich 1 Bio. US-Dollar zu verdeutlichen. Dann also mal los:

Es ist einfach erstaunlich, dass seit Juni 2009 – also in einer Zeit, in der sich die Weltwirtschaft von einer verheerenden Finanzkrise, die auch durch eine übermäßige Verschuldung verursacht worden ist – weltweit zusätzliche Schulden in Höhe von 20 Bio. US-Dollar angehäuft wurden. Unglücklicherweise scheint das Finanzsystem aber buchstäblich nach Schulden süchtig zu sein. Und durch ihre quantitativen Lockerungsmaßnahmen und ihre extrem lockere Geldpolitik haben die Notenbanken diese Abhängigkeit sogar noch gefördert. Denn dadurch wurden Sparer gezwungen, sich in der Hoffnung auf positive reale Erträge in riskanteren Anlageformen zu engagieren.

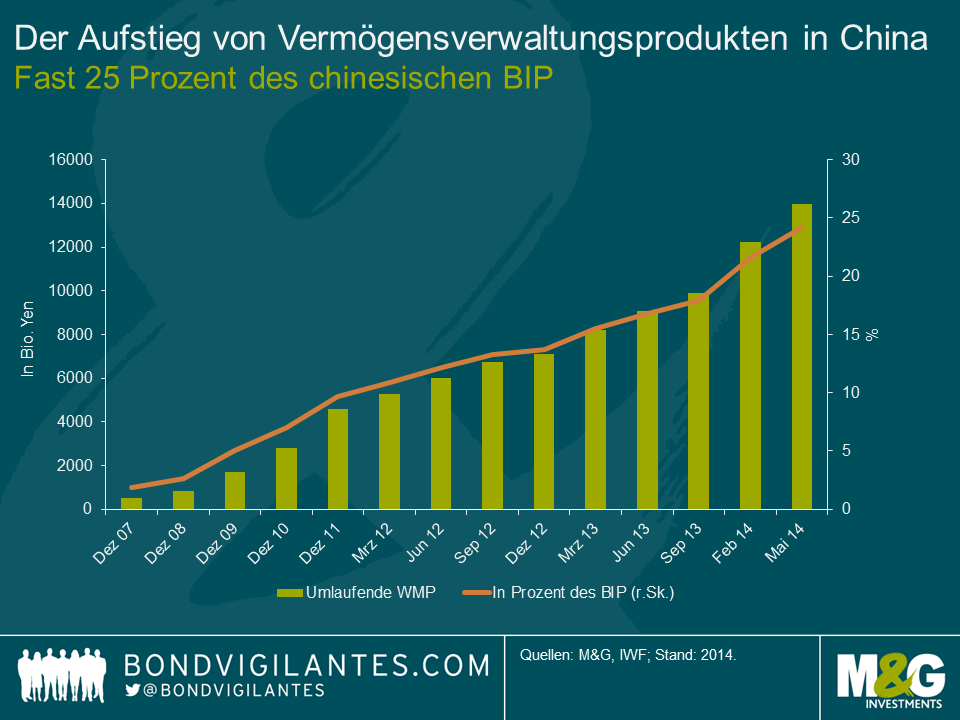

5. Der Aufstieg von Vermögensverwaltungsprodukten in China

Mit 14 Bio. Yuan entspricht der Wert der Gelder, die derzeit in chinesischen Vermögensverwaltungsprodukten (WMPs) gemanagt werden, in etwa dem der gesamten brasilianischen Wirtschaft (2,2 Bio. US-Dollar). Für Anleger sehen diese Produkte zwar wie Termineinlagen aus, wobei diese aber von den Banken, die sie anbieten, nicht zwangsläufig garantiert werden. Die meisten investieren in Anleihen und Geldmarktinstrumente, doch einige nutzen auch Aktien, Derivate und Kredite, um dadurch die Erträge für ihre Kunden zu steigern. Vermögenswerte, die einige dieser WMPs absichern, sind Immobilien- oder Infrastrukturinvestments.

Das Problem besteht darin, dass viele Investoren, die in solchen Vermögensverwaltungsprodukten engagiert sind, vermutlich gar keine Ahnung haben, was sie da überhaupt erworben haben, sondern lediglich von den hohen Zinsen angezogen worden sind. Die meisten chinesischen Anleger wissen nämlich einfach nicht, dass WMPs gar keine realen Einlagen sind. Und die überwiegende Mehrheit der Investoren beschäftigt sich wahrscheinlich auch nicht ausführlich genug mit dem Verkaufsprospekt eines solchen Produkts, um herauszufinden, welche Arten von Vermögenswerten diesen Anlagevehikeln tatsächlich zugrunde liegen. Oftmals handelt es sich dabei um Immobilen, und da der chinesische Immobilienmarkt in den letzten Monaten einen deutlichen Abschwung verzeichnet hat, steigt auch der Druck auf die chinesischen Banken, die für ihre Vermögensverwaltungsprodukte ausgewiesenen Erträge zu generieren. Damit ist dieses Segment das größte „Süßes-oder-Saures“-Spiel weltweit.

Die chinesischen Banken haben auf WMPs gesetzt, um so ihre Einlagenbasis aufzustocken. Anschließend haben die Banken diese Einlagen dazu genutzt, um Immobilienkredite zu vergeben. Es ist ein Teufelskreis, der geradewegs ins Verderben führt, sobald am chinesischen Immobilienmarkt letztlich eine Korrektur einsetzen sollte (wie es am japanischen Immobilienmarkt im Jahr 1992 zu beobachten war). Sollten die Anleger allmählich das Vertrauen in die Banken verlieren und in großem Stil Gelder aus Vermögensverwaltungsprodukten abziehen, käme es höchstwahrscheinlich zu einer Liquiditätsklemme. Angesichts des schieren Ausmaßes und der Dominanz von WMPs, müssten die Banken dann wohl Verluste abdecken und den Investoren zumindest bei garantierten Produkten den Nennwert plus Zinsen zurückzahlen. Diese Produkte sind eben zu groß, um sie scheitern zu lassen. Die Frage ist jedoch, in welchem Maße dieser Umstand das Finanzsystem beeinflussen würde und ob kleinere Banken mit einem Run auf Vermögensverwaltungsprodukte fertig werden würden.

Fünf gruselige Grafiken. Eine furchteinflößender als die andere. Hoffentlich können all die Notenbanker und Volkswirte, die diesen Beitrag doch gelesen haben, heute Nacht überhaupt schlafen. Und sagen Sie bitte nicht, ich hätte Sie nicht rechtzeitig gewarnt.

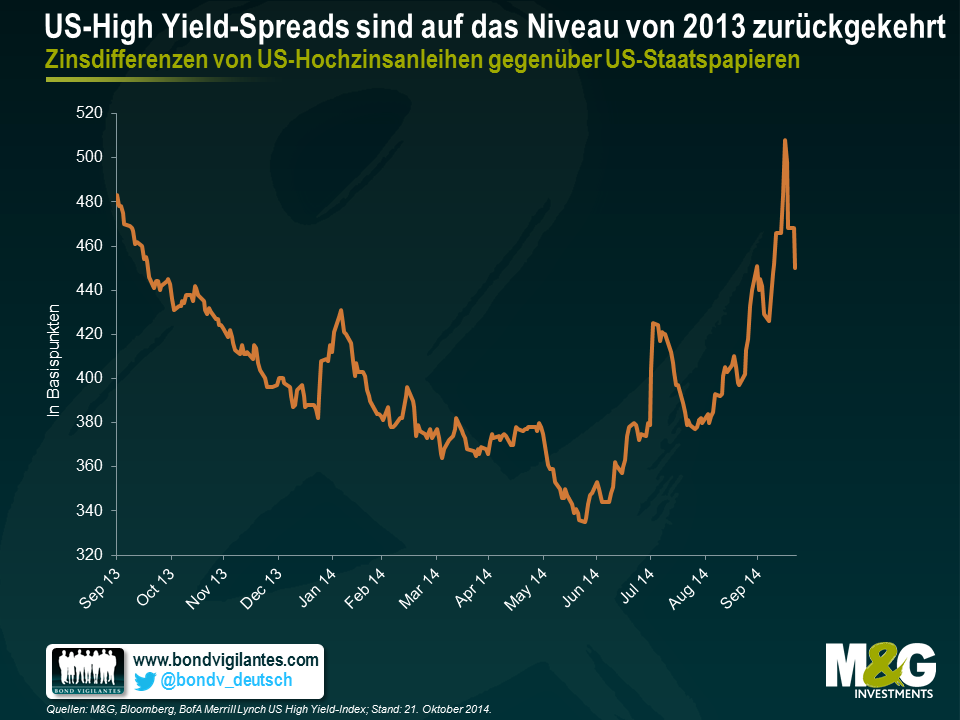

Besorgnisse um das Weltwirtschaftswachstum, Ängste vor einer nicht mehr so lockeren Geldpolitik der US-Notenbank sowie eine lediglich begrenzte Liquidität am Markt für Hochzinsanleihen haben in Verbindung mit Selbstgefälligkeit und einer extrem hohen Gewichtung der Anleger an diesen Märkten dazu beigetragen, dass US-Hochzinsanleihen in den letzten Monaten einer Neubewertung unterzogen worden sind. Nachdem diese Papiere im III. Quartal 2014 ihre auf Quartalsbasis schlechteste Performance seit rund drei Jahren vorgelegt hatten, ist der Zeitpunkt für einen Einstieg in den Markt für US-Hochzinsanleihen mittlerweile aber wohl wieder wesentlich attraktiver geworden. Obwohl mir bewusst ist, dass sich dieser Markt in den letzten Tagen rasanter entwickelt hat als ich diesen Blog-Beitrag überhaupt hätte schreiben können, finden Sie nachfolgend 10 Gründe, weshalb US-Hochzinsanleihen auf ihrem aktuellen Bewertungsniveau durchaus für Käufe in Frage kommen könnten:

1. Die Spreads haben erneut ein Niveau erreicht, das seit Oktober 2013 nicht mehr zu beobachten war (Grafik 1 einfügen). Im Juni diesen Jahres waren sie (seit wir Mitte der 1990er Jahre mit der Erhebung dieser Daten begonnen haben) nur in rund 17 Prozent der Fälle enger. Infolge der jüngsten Korrektur ist dieser Anteil auf ein neues Hoch von etwa 40 Prozent nach oben geklettert.

2. Die Rendite des BofA Merrill Lynch US High Yield-Index ist vor kurzem auf 6,4 Prozent angestiegen, nachdem sie im Juni noch bei lediglich 4,85 Prozent gelegen hatte. Derzeit beträgt sie etwa 6 Prozent – ein Niveau, das internationale Investoren anziehen dürfte.

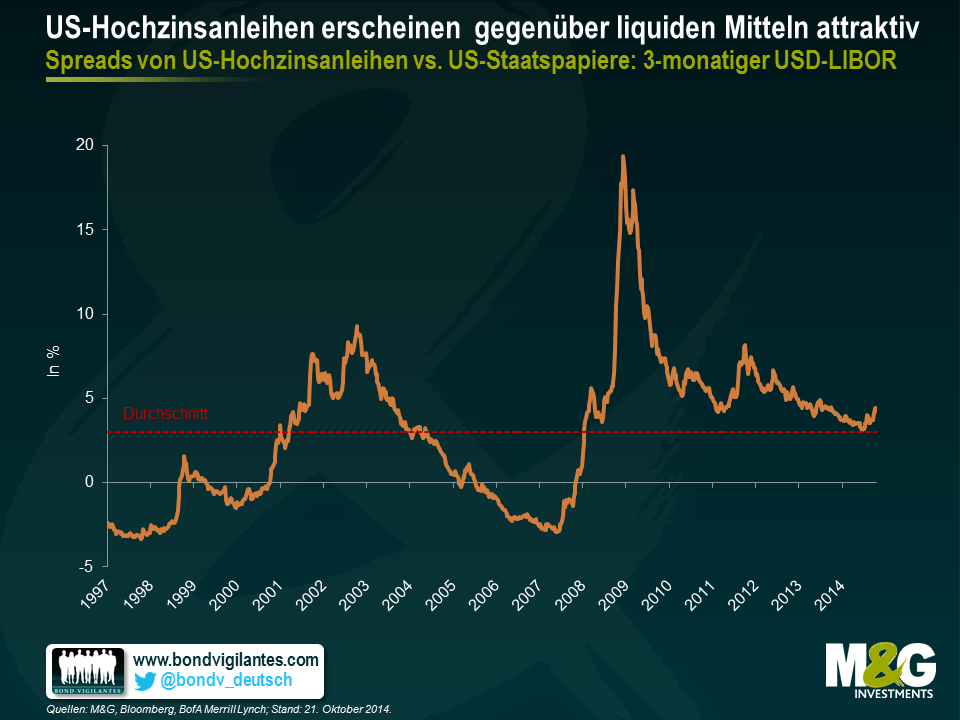

3. Obwohl das absolute Renditeniveau im historischen Vergleich womöglich einen niedrigen Eindruck macht, wirken die Bewertungen im Vergleich zu Spareinlagen und Staatspapieren nach wie vor attraktiv (Grafik 2 einfügen).

4. Angesichts der relativ hohen Renditen, die diese Anlageklasse generiert, sowie der derzeit niedrigen Ausfallraten, könnten diese Papiere eine deutliche Spread-Ausweitung verkraften, bevor sie sich überhaupt schlechter entwickeln würden als Spareinlagen und Staatsanleihen. Geht man von einer Ausfallrate von 2 Prozent sowie von unveränderten Staatsanleihenrenditen aus, so müssten sich die High Yield-Spreads ausgehend von ihrem aktuellen Niveau noch um rund 100 Basispunkte ausweiten, damit Hochzinsanleihen schwächer performen würden als US-Staatspapiere mit gleicher Duration. Damit würden die Zinsdifferenzen jedoch auf ihr höchstes Niveau seit 2012 ansteigen.

5. Andere festverzinsliche Anlageformen haben sich in diesem Jahr wesentlich besser entwickelt als Hochzinsanleihen. Auf Basis der BofA Merrill Lynch-Indizes haben US-Staatspapiere seit Jahresbeginn 5,5 Prozent hinzugewonnen und Unternehmensanleihen bester Bonität 7,7 Prozent dazubuchen könneen. Im Gegensatz dazu haben US-Hochzinsanleihen lediglich 4,5 Prozent zugelegt. Aus der nachfolgenden Grafik geht hervor (Grafik 3 einfügen), dass mit BB eingestufte Papiere (das Segment des High Yield-Marktes mit der höchsten Bonitätsqualität) im Vergleich zu BBB-Unternehmensanleihen deutlich preiswerter geworden sind.

6. Das technische Umfeld ist um einiges besser als noch vor ein paar Monaten. Laut BofA Merrill Lynch hat die Anlageklasse im Jahr 2014 Mittelabflüsse in Höhe von rund 21 Mrd. US-Dollar erlitten. Gleichzeitig ist das Neuemissionsvolumen schrittweise gesunken, während man am Markt beim Eingehen von Risiken inzwischen zunehmend selektiver vorgeht.

7. Die Fundamentaldaten von US-High Yield-Unternehmen haben sich in den letzten Jahren zwar leicht verschlechtert, machen aber immer noch einen recht ordentlichen Eindruck. So liegen sowohl der Verschuldungsgrad als auch die Zinsdeckung auf Indexebene beim 3,9-Fachen.

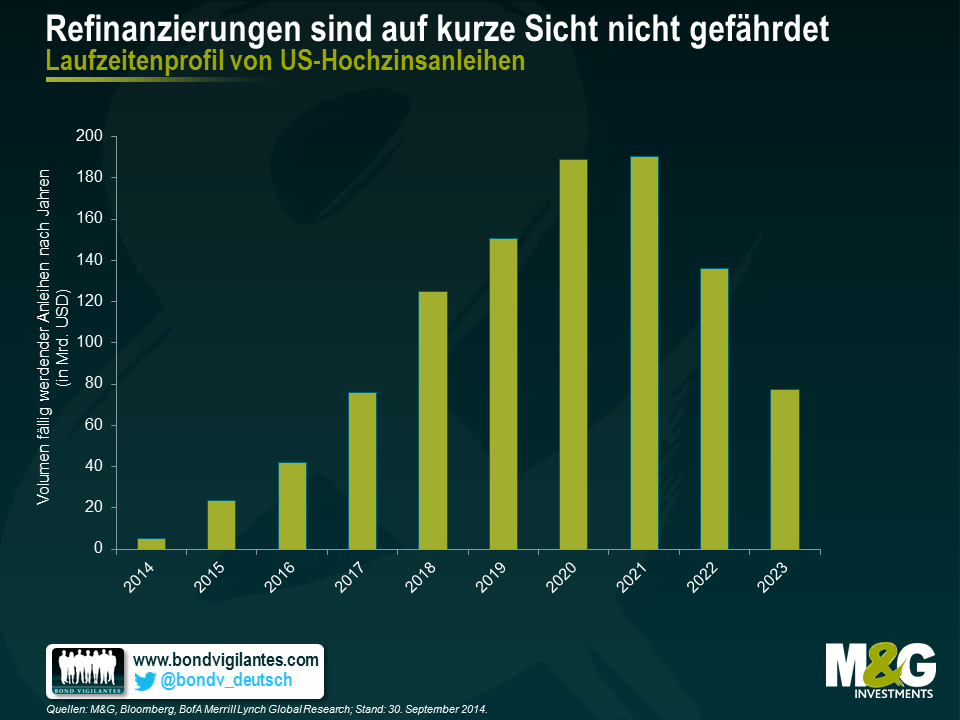

8. Was mögliche Ausfälle betrifft, so bleibt das Umfeld freundlich. Das Refinanzierungsrisiko ist eines der größten Hindernisse, die es für fremdfinanzierte Firmen zu überwinden gilt. Mit Blick auf die nächsten Jahre scheint dieses Risiko aber begrenzt zu sein, denn viele Unternehmen haben die zuletzt reichlich vorhandene Liquidität genutzt, um ihre Finanzierungen zu verlängern. Dies zeigt auch die nachfolgende Grafik (Grafik 4 einfügen).

9. Wenn die US-Notenbank ihre Zinsen letztlich wieder anhebt, wird sie dabei vermutlich auf Nummer sicher gehen und die Geldpolitik nur ganz allmählich wieder verschärfen. Deshalb wird wohl auch der Carry Trade auf absehbare Zeit nicht abrupt wegfallen.

10. Eine strengere Geldpolitik wird wahrscheinlich mit einem sich verbessernden Wirtschaftsumfeld einhergehen. Obwohl der Anteil der Unternehmensgewinne am BIP zurzeit bereits relativ hoch ist, ist damit zu rechnen, dass dieser Trend durch eine bessere konjunkturelle Lage noch verstärkt wird.

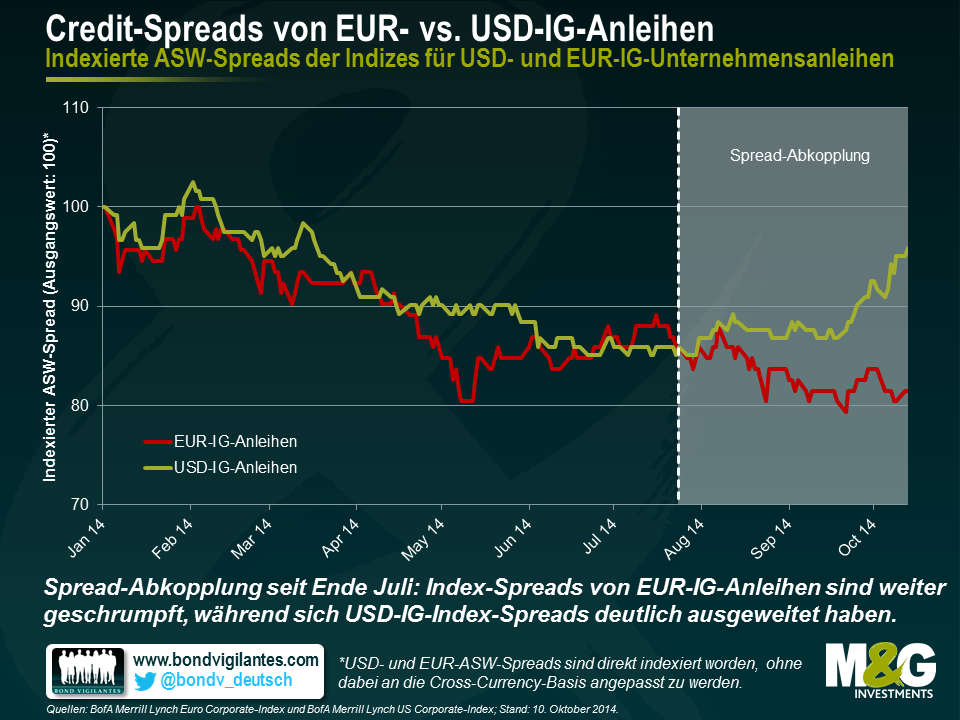

Die Abkopplung der Renditen europäischer Papiere von den US-Zinsen ist eines der Themen, welche die Anleihenmärkte im Jahr 2014 bestimmt haben, und ist deshalb unter anderem auch auf unserem Blog bereits ausführlich behandelt worden. In den letzten zweieinhalb Monaten hat jedoch eine weitere Form transatlantischer Abkopplung eingesetzt, von der diesmal die Zinsdifferenzen betroffen sind.

Schauen wir uns zunächst einmal die relative Tendenz von USD- und EUR-Anleihen mit Investmentstatus (Investment Grade, kurz IG) gerechnet seit Jahresbeginn an. Beide Datenreihen der nachfolgenden Grafik sind indexiert, d.h. sie beginnen bei jeweils 100. Abgesehen von einigen unbedeutenden Ausnahmen sind die Spreads beider Indizes in diesem Jahr bis Ende Juli recht konstant geschrumpft. Seitdem findet jedoch eine Abkopplung statt. Während die Asset-Swap-Spreads (ASW-Spreads) von EUR-IG-Anleihen weiter gesunken sind, haben sich die ASW-Spreads von USD-IG-Papieren deutlich ausgeweitet.

Berücksichtigt man die unterschiedlichen konjunkturellen Entwicklungen der letzten Monate, so scheint diese Tendenz auf den ersten Blick unerklärlich zu sein. Schließlich hat sich die US-Wirtschaft angesichts eines realen BIP-Wachstums von 2,6 Prozent (im II. Quartal 2014 gegenüber dem Vorjahr) sowie eines deutlichen Rückgangs der Arbeitslosenquote von vormals 10 Prozent (aus dem Oktober 2009) auf 5,9 Prozent (im September 2014) zuletzt kräftig erholt. Im Gegensatz dazu hat die Wirtschaft in der Eurozone eher stagniert, denn das reale BIP wuchs dort zuletzt um lediglich mäßige 0,7 Prozent (im II. Quartal 2014 gegenüber dem Vorjahr), während die Arbeitslosigkeit mit 11,5 Prozent (im August 2014) hartnäckig hoch geblieben ist. Unter diesen Bedingungen könnte man eigentlich erwarten, dass US-Unternehmen im Hinblick auf die Wachstums- und Profitabilitätsaussichten wesentlich besser positioniert sind als ihre europäischen Mitbewerber und deshalb auch insgesamt weniger riskante Anleihen emittieren sollten. Im Gegenzug sollten Anleger bei EUR-IG-Papieren deshalb höhere Risikoprämien fordern. Aus diesem Grund hätten die USD-Spreads im Vergleich zu den EUR-Spreads eigentlich schrumpfen sollen. Warum aber ist genau das Gegenteil der Fall? Weshalb haben sich die Zinsdifferenzen von EUR-IG-Anleihen in den letzten zweieinhalb Monaten besser entwickelt als die USD-IG-Spreads?

Von einem methodologischen Standpunkt aus betrachtet könnte man zunächst einmal anführen, dass die Emittenten europäischer Anleihen, die von der wirtschaftlichen Misere dort stark in Mitleidenschaft gezogen werden, inzwischen bereits auf High Yield-Niveau herabgestuft worden sind und deshalb keine negativen Auswirkungen auf die Zinsdifferenzen des Index für IG-Papiere mehr haben können. Abgesehen von dieser eher technisch relevanten Randnotiz kommen einem drei Gründe in den Sinn:

1) Die unterschiedlichen Strategien der Notenbanken, mit denen die Währungshüter auf die zunehmende konjunkturelle Kluft zwischen den USA und der Eurozone reagiert haben, müssen dabei ebenso berücksichtigt werden wie deren Auswirkungen auf die Refinanzierungskosten. Die US-Notenbank wird ihre Politik der quantitativen Lockerung (QE) demnächst beenden und die Zinsen aller Voraussicht nach im nächsten Jahr wieder anheben. Im Gegensatz dazu ist die Europäische Zentralbank (EZB) zurzeit dabei, ihre Bilanz noch weiter auszuweiten, und wird die Zinsen auf absehbare Zeit höchstwahrscheinlich bei nahe 0 Prozent belassen. Deshalb könnten US-Unternehmen zukünftig vermutlich höhere Refinanzierungskosten bevorstehen als ihren europäischen Konkurrenten. Umgekehrt formuliert wird die zunehmende Lockerung der Geldpolitik seitens der EZB vermutlich zur Folge haben, dass Emittenten von EUR-Papieren auch weiterhin einen leichten Zugang zu Refinanzierungsmöglichkeiten haben und die Ausfallraten deshalb extrem niedrig bleiben werden. Aus diesem Grund sind die Zinsdifferenzen von EUR-IG-Anleihen dauerhaft niedrig.

2) Die Interventionen der Notenbanken haben auch beträchtliche Auswirkungen auf die Liquiditätslage an den Märkten für Unternehmensanleihen. Wenn eine Zentralbank quantitative Lockerungsmaßnahmen ergreift (was die EZB auf die eine oder andere Weise ja derzeit tut), werden die Anleger gewissermaßen aus (fast) risikofreien Anlagen „hinausgetrieben“ und sind deshalb dazu gezwungen, sich in riskanteren Vermögenswerten wie etwa Unternehmensanleihen zu engagieren. Und wenn mehr Investoren an die Märkte für Unternehmensanleihen strömen, nehmen auch die Handelsaktivitäten und damit auch die Liquidität dort zu. Deshalb sollten die Illiquiditätsprämien, die in den Credit-Spreads enthalten sind, sinken. Fährt eine Zentralbank hingegen ihre quantitativen Lockerungsmaßnahmen zurück (wie die Fed dies momentan tut), dürfte die Liquidität an den Unternehmensanleihenmärkten nach den Erwartungen nachlassen, und die höheren Illiquiditätsaufgelder, die damit einhergehen, sollten schließlich zu einer Ausweitung der Zinsdifferenzen führen.

3) Ein weiteres Argument bezieht sich auf die Angebotsseite. Laut Morgan Stanley Research ist das Nettoemissionsvolumen bei EUR-IG-Papieren weltweit seit August deutlich niedriger als bei USD-IG-Anleihen (21,8 Mrd. Euro bzw. 135,7 Mrd. Euro). Gerechnet seit Jahresbeginn liegt das Nettoemissionsvolumen bei EUR-IG-Credits mit 2,3 Mrd. Euro sogar im negativen Bereich (d.h. der Wert fälliger Papiere übertrifft das Neuemissionsvolumen!), während sich das Nettoemissionsvolumen bei USD-IG-Anleihen auf sehr hohe 490,3 Mrd. US-Dollar beläuft. Damit ist das Angebot an EUR-IG-Papieren so knapp, dass auf die Kurse von EUR-Anleihen eine „Seltenheitsprämie“ aufgeschlagen wird, was wiederum einen Rückgang der Zinsdifferenzen ausgelöst hat.

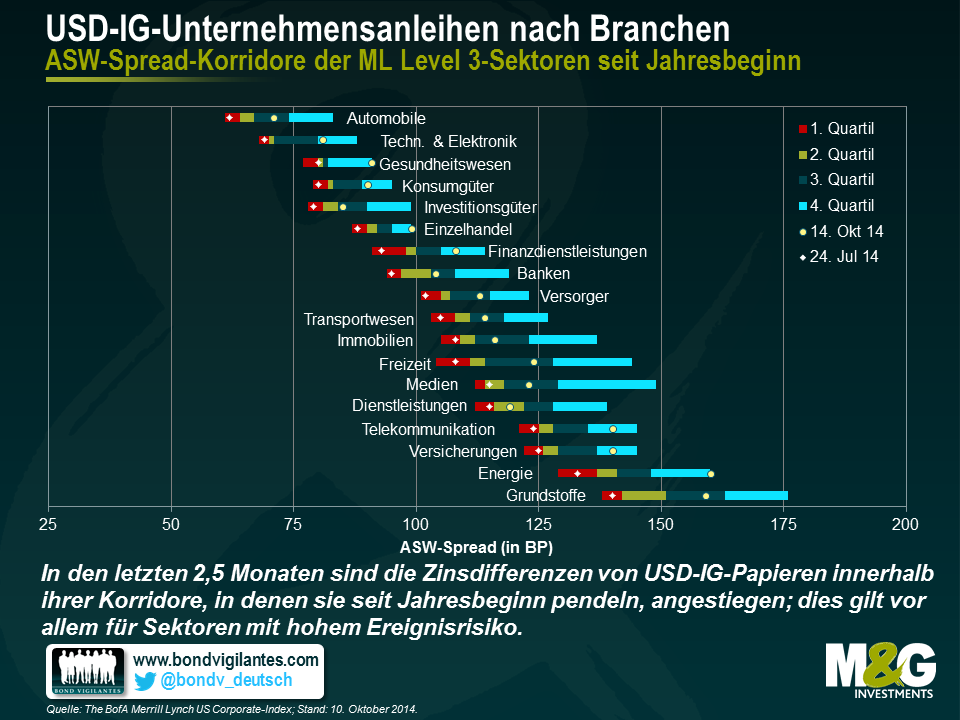

Lassen Sie uns das Ganze nun im Detail betrachten, indem wir die Zinsdifferenzen des Index insgesamt auf die Spreads der einzelnen Sektoren hinunterbrechen. Die nachfolgende Grafik zeigt die Korridore, in denen die ASW-Spreads der einzelnen Sektoren für USD-IG-Unternehmensanleihen seit Jahresbeginn pendeln (ML Level 3). Alle Balken sind in vier Abschnitte unterteilt, die wir im Folgenden als Quartile bezeichnen und von denen jeder 25 Prozent der Spread-Werte seit Jahresbeginn enthält. Die Punkte und Rauten markieren die aktuellen Sektor-Spreads (per 14. Oktober) bzw. das Spread-Niveau zu Beginn der Abkopplungstendenz (am 24. Juli).

Es ist verblüffend, dass sich die Zinsdifferenzen bei USD-IG-Anleihen aus sämtlichen Sektoren in den letzten zweieinhalb Monaten ausgeweitet haben. In den allermeisten Fällen sind die Spreads aus dem ersten Quartil (also vom unteren Ende des Korridors, in dem sie seit Jahresbeginn gependelt haben) bis ins dritte oder sogar ins vierte Quartil hinein angestiegen. Besonders ausgeprägt ist diese Ausweitung der Zinsdifferenzen in Segmenten, in denen das Ereignisrisiko in Form von M&A-Aktivitäten oder entsprechender Gerüchte zuletzt vergleichsweise hoch gewesen ist (also in den Branchen Gesundheitswesen, Energie und Telekommunikation). Daraus ergibt sich ein weiterer bedeutsamer Aspekt: Es stellt sich nämlich zunehmend heraus, dass die US-Wirtschaft mittlerweile in eine neue Phase des Unternehmenszyklus eingetreten ist, wohingegen Europa immer noch deutlich hinterher hinkt. So gehen amerikanische Firmen inzwischen wieder verstärkt Bilanzrisiken ein, indem sie beispielsweise im Rahmen von M&A-Aktivitäten Wachstumschancen nutzen. Deshalb fordern Anleiheninvestoren als angemessene Kompensation für diese zusätzlichen Risiken bei USD-IG-Anleihen eine Spread-Prämie.

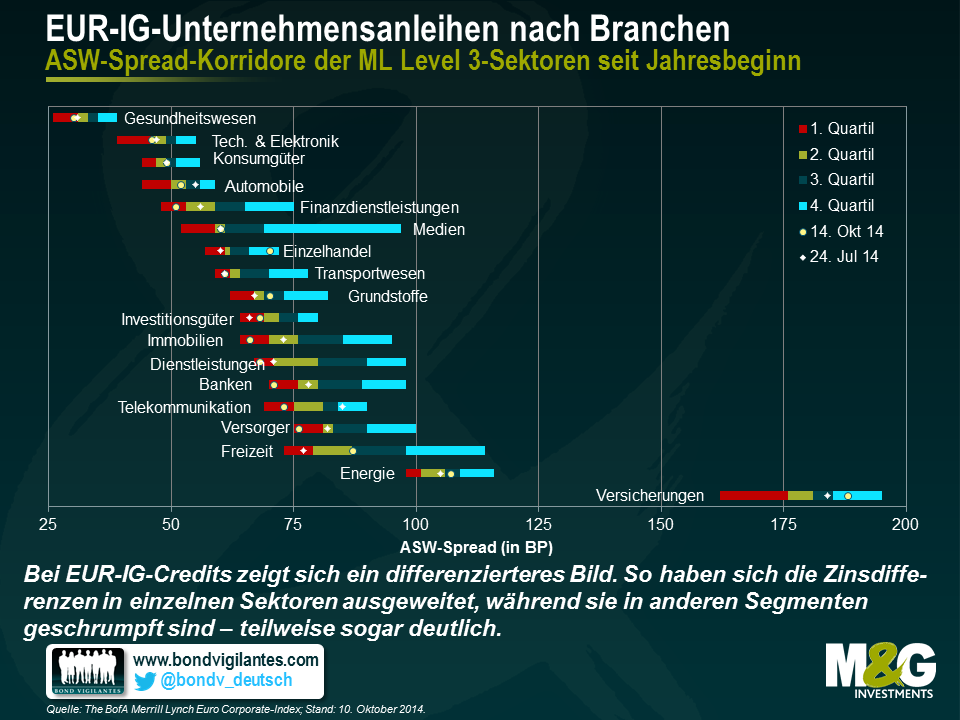

Bei EUR-IG-Credits zeigt sich hingegen ein differenzierteres Bild. So haben sich die Zinsdifferenzen in einzelnen Sektoren ausgeweitet (z.B. Einzelhandel, Freizeit und Versicherungen), während sie in anderen Segmenten geschrumpft sind (z.B. Gesundheitswesen, Finanzdienstleistungen und Telekommunikation). Diese Entwicklung bzw. das Fehlen einer insgesamt konsistenten Tendenz deuten darauf hin, dass die oben aufgeführten, eher allgemeinen Kräfte an diesen Märkten von branchenspezifischen Faktoren überlagert werden. Nehmen wir beispielsweise die Finanzbranche. Die Zinsdifferenzen von Banken und Finanzdienstleistern sind deutlich geschrumpft und liegen aktuell tief im ersten Quartil der Korridore, in denen sie bereits gerechnet seit Jahresbeginn notiert haben. Diese Entwicklung deckt sich eindeutig mit einer günstigen Geldpolitik der EZB sowie gesunkenen Refinanzierungskosten, die für Emittenten von Finanzanleihen von besonders großer Bedeutung sind. Im Gegensatz dazu haben sich die sowieso bereits hohen Credit-Spreads im Versicherungssektor sogar noch bis ins vierte Quartil hinein ausgeweitet. Eine Erklärung für diese eigentlich paradoxe Tendenz könnte darin liegen, dass die anhaltende Unsicherheit um die anstehende Umsetzung der Solvency II-Richtlinie, die einzelne europäische Versicherer beeinflusst, das vorteilhafte geldpolitische Umfeld sowie die positiven Entwicklungen auf der Angebotsseite schlicht und einfach zunichte macht.

Welche Auswirkungen hat also die Abkopplung der Zinsdifferenzen auf die relative Attraktivität von USD-IG-Anleihen gegenüber EUR-IG-Papieren? Nun, die Situation ähnelt der alten „US-Staatsanleihen vs. Bundesanleihen“-Diskussion. Im Endeffekt geht es um die Frage, ob man den aktuellen Abkopplungstrend für nachhaltig hält oder eben nicht. Falls man fest davon ausgeht, dass die unterschiedlichen Tendenzen bei der Konjunkturerholung, den Strategien der Notenbanken sowie beim Angebot an den Anleihenmärkten anhalten werden, kann recht einfach zugunsten von EUR-IG-Credits plädieren. Dabei würden die Aussichten auf einen weiteren Rückgang der Zinsdifferenzen von EUR-IG-Papieren – und damit auch auf einen Kapitalzuwachs – die engeren Spreads sowie die niedrigeren Renditen wieder aufwiegen. Im Allgemeinen bevorzugen wir allerdings bereits seit einer Weile USD-IG-Anleihen, weil die Spreads dieser Papiere im Durchschnitt höher sind als die von EUR-IG-Credits – und zwar selbst unter Berücksichtigung der Cross-Currency-Basis. Obwohl uns diese Abkopplung in letzter Zeit keineswegs zugute gekommen ist, hat sie aber zu einer Verbesserung der Relative Value-Anlagechancen geführt. Wenn wir anstelle von EUR-IG-Anleihen in USD-IG-Papiere investieren, profitieren wir mittlerweile sogar von einem noch größeren Spread-Vorteil als noch vor zweieinhalb Monaten. Die derzeit niedrigen absoluten Zinsdifferenzen von EUR-IG-Credits sorgen außerdem dafür, dass diese Papiere lediglich ein recht begrenztes Aufwärtspotenzial aufweisen. Und schließlich dürfte auch der globale Charakter der Märkte für Unternehmensanleihen verhindern, dass sich die Zinsdifferenzen immer weiter voneinander abkoppeln. Falls die Spreads von EUR-IG-Papieren im Vergleich zu denen von USD-IG-Anleihen weiter schrumpfen sollten, würden Unternehmen weltweit versuchen, ihre Kreditkosten zu minimieren, indem sie anstelle von in US-Dollar denominierten Anleihen auf Euro lautende Papiere emittieren würden. Dieser Trend würde dann zu einer Umkehrung der aktuellen Ungleichgewichte auf der Angebotsseite führen und der Abkopplungstendenz somit entgegenwirken.

Kürzlich wurden weitere Belege für einen wieder anziehenden US-Arbeitsmarkt vorgelegt. So sind im September 248.000 neue Arbeitsplätze geschaffen worden, während die Arbeitslosenquote erstmals seit sechs Jahren auf unter 6 Prozent gesunken ist. Im Gegensatz dazu wurden in Europa zuletzt insgesamt ziemlich trübselige Arbeitslosenzahlen vermeldet, denn die Arbeitslosenquote für die Eurozone betrug im August 11,5 Prozent.

Nicht so erfreulich für die USA war jedoch der gleichzeitige Rückgang der Erwerbsquote auf ihren niedrigsten Stand seit 1978. Die Erwerbsquote repräsentiert den Anteil erwerbstätiger oder aktiv nach Beschäftigung suchender Menschen an der Gesamtbevölkerung im erwerbsfähigen Alter. Man muss sich die Arbeitslosenquote deshalb wirklich in Verbindung mit der Erwerbsquote anschauen, weil man dadurch einen vollständigeren Eindruck von der aktuellen Lage erhält. Nehmen wir dieses – zugegebenermaßen extreme – Beispiel: Man könnte annehmen, dass in einer Volkswirtschaft Vollbeschäftigung herrscht (bei einer Arbeitslosenquote von 0 Prozent), doch wenn gleichzeitig auch die Erwerbsquote bei 0 Prozent liegt, arbeitet in Wirklichkeit niemand.

Der Rückgang der US-Erwerbsquote ist bereits ausführlich diskutiert worden, zumal sie eine jener Kennzahlen ist, auf die sich US-Notenbankchefin Janet Yellen stets bezogen hat, wenn es um Fragen zur Stärke der US-Wirtschaft ging. Diese Entwicklung könnte auf eine ganze Reihe von Ursachen zurückzuführen sein. So könnten entmutigte Arbeitnehmer die Suche nach einem Arbeitsplatz aufgeben, während sich andere für eine vorzeitige Pensionierung entscheiden könnten. Eine weitere Option könnte die Fortsetzung von Aus- und Weiterbildungsmaßnahmen – oder die Rückkehr dorthin – sein. Den Erwerbsquoten in Europa haben die Medien zuletzt hingegen weniger Aufmerksamkeit geschenkt. Deshalb bin ich Erik Nielsen von Unicredit dankbar, dass er die Situation hier einmal beleuchtet hat.

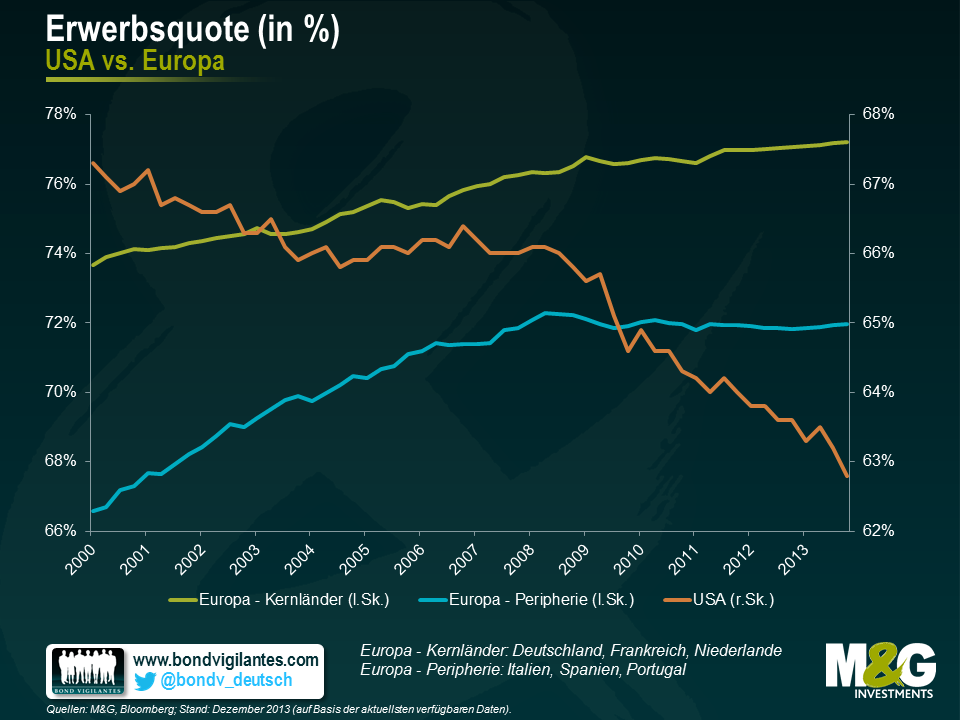

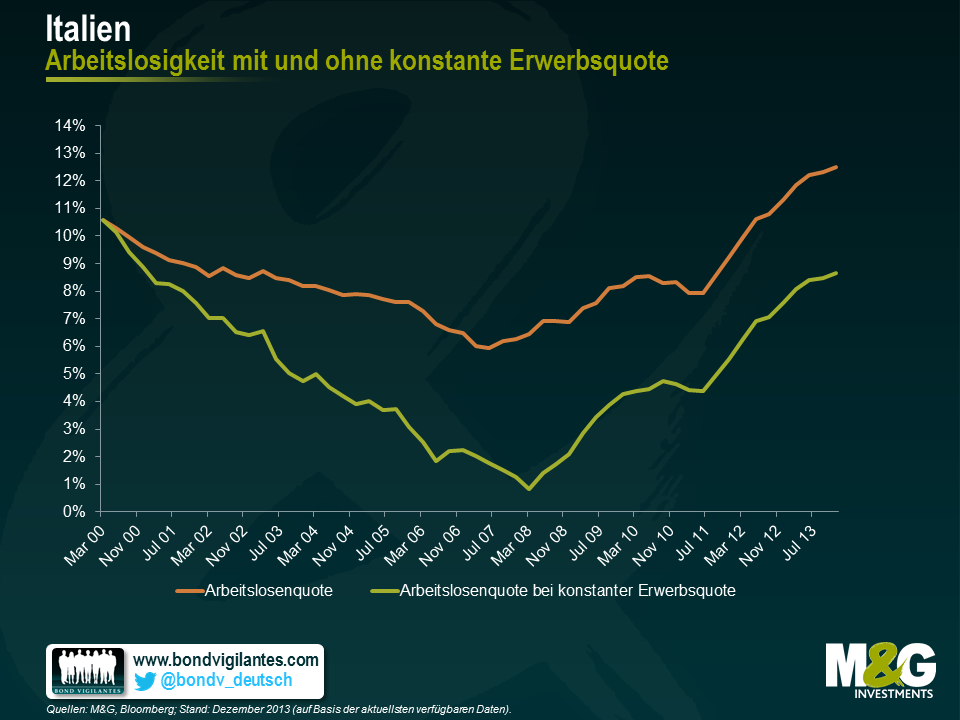

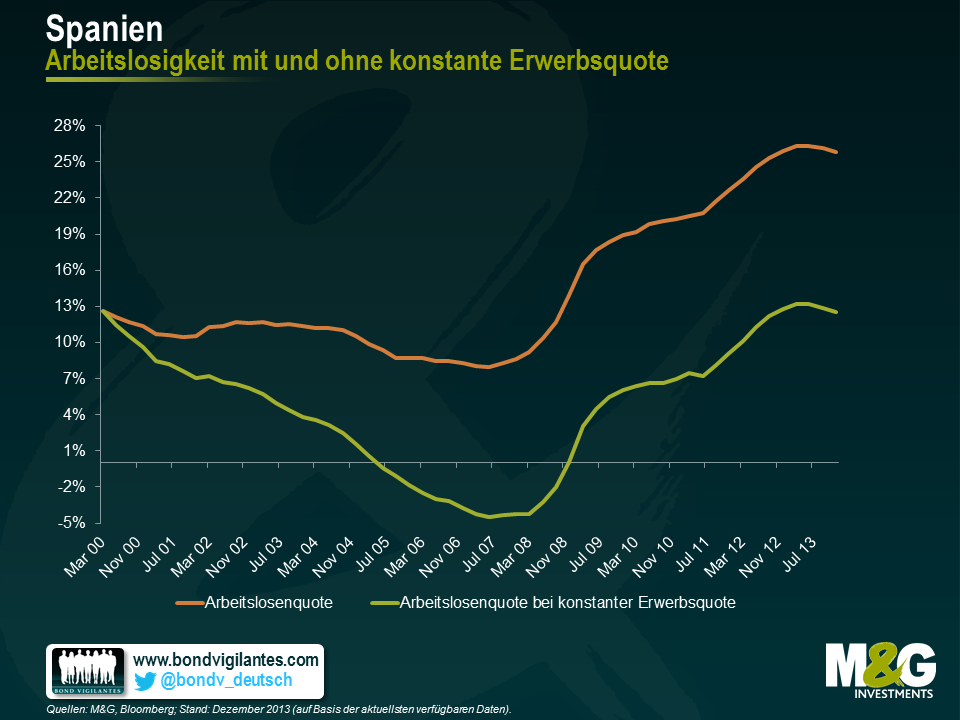

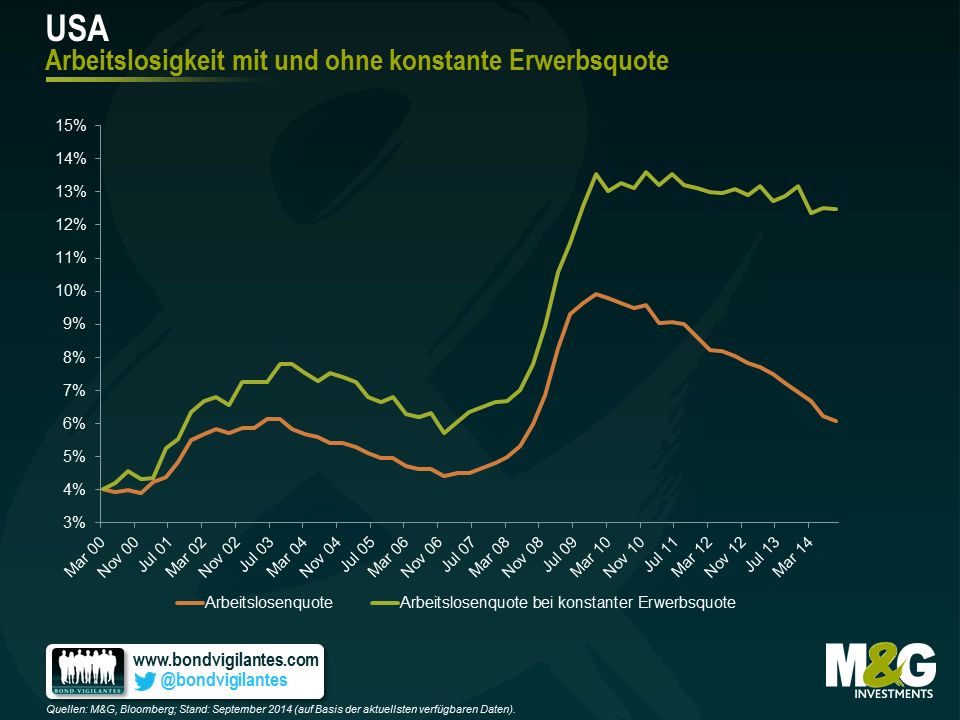

Obwohl die Arbeitslosenzahlen in Europa ziemlich ernüchternd sind, tendieren die Erwerbsquoten im Allgemeinen nach oben. Dies gilt sowohl für die Kernländer als auch für die Peripheriestaaten Europas (siehe Grafik), wobei es nicht so ist, dass lediglich positive Daten aus Deutschland die dürftigen Zahlen in anderen Ländern kaschieren. Dafür gibt es diverse Gründe. So ist beispielsweise der Anteil erwerbstätiger Frauen in den letzten Jahren gestiegen, während in einigen Staaten zeitgleich das Renteneintrittsalter angehoben wurde.

Um zu ermitteln, wie die Lage in den einzelnen Ländern wirklich ist und welche Fortschritte man dort im Vergleich zu anderen Staaten bereits gemacht hat, haben wir einmal angenommen, dass die Erwerbsquoten konstant auf ihrem Niveau aus dem Jahr 2000 geblieben seien. Auf dieser Grundlage haben wir dargestellt, wie die entsprechenden Arbeitslosenquoten aussehen würden, wenn sich die Zahl erwerbstätiger Menschen seit der Jahrhundertwende nicht verändert hätte.

Wie die nachfolgende Grafik zeigt, sind die Ergebnisse sehr aufschlussreich. So lag die Arbeitslosigkeit in Italien Ende 2013 zwar bei insgesamt 12,5 Prozent (auf Basis der aktuellsten verfügbaren Daten), unter Berücksichtigung der Erwerbsquote von 2000 sinkt diese Zahl aber um 3,8 Prozent auf nur noch 8,7 Prozent. Gleiches gilt für Spanien, wo die Differenz beträchtliche 13,3 Prozent beträgt. In deutlichem Gegensatz dazu klettert die allgemeine Arbeitslosenquote in den USA (zu der uns noch aktuellere Daten vorliegen) von derzeit 5,9 Prozent auf 12,5 Prozent, wenn man die Erwerbsquote aus dem Jahr 2000 zugrunde legt.

Das Ausmaß dieser Diskrepanz hat mich ebenso ziemlich überrascht wie der Umstand, dass die USA seit 1999 in Wahrheit weniger Fortschritte gemacht haben als die europäischen Peripherieländer. Ich bin mir aber nach wie vor unschlüssig, ob die Eurozone nun auf eine Phase eines kräftigeren Wachstums zusteuert oder ob die konjunkturelle Entwicklung dort dem Beispiel Japans folgen wird. Diese Grafiken lassen mich aber eher zur erst genannten Option tendieren.

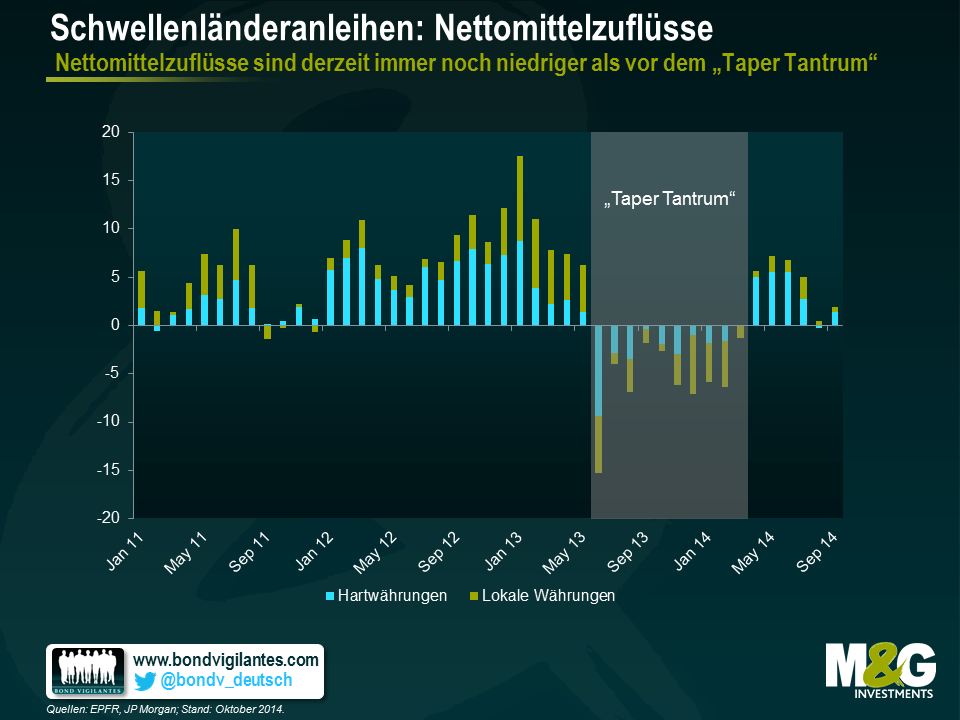

In der letzten Woche habe ich an der Jahrestagung des IWF in Washington D.C. teilgenommen, wo ich eine Reihe sehr interessanter Meetings mit Regierungsvertretern und anderen führenden Repräsentanten der Finanzwelt absolviert habe. Bei den meisten dieser Gespräche ging es darum, dass sich die Schwellenländer auch weiterhin auf eine neue Phase einstellen, die durch eine nicht mehr so ausgiebige Liquidität sowie durch niedrigere Rohstoffpreise bestimmt wird. Dieser Anpassungsprozess ist bisher auch recht zielstrebig vorangetrieben worden, denn gerechnet seit Jahresbeginn hat diese Anlageklasse durchaus ansehnliche Erträge vorgelegt. Zum Teil waren diese Ergebnisse auf niedrigere US-Renditen, zum Teil aber auch auf den Rückgang der Spreads sowie des Carry zurückzuführen. Die Währungen – eine der wichtigsten Stellschrauben bei der Anpassung an dieses neue Umfeld – haben zuletzt abgewertet. Auf dieses Thema hatte ich bereits zu Beginn dieses Jahres hingewiesen.

Mit Blick auf das Jahr 2015 haben sich die Besorgnisse von den US-Zinsen inzwischen auf eher spezifische Faktoren der Schwellenländermärkte verlagert. Die größte Sorge, die während der Meetings zum Ausdruck gebracht wurde, war ein nachlassendes Wachstum in China sowie in anderen Ländern. Darin spiegelt sich auch die weltweit uneinheitlich verlaufende Erholungstendenz wider, im Rahmen derer es den USA nicht gelingt, die „Wachstumsdämpfer“ aus der Eurozone sowie aus Japan wieder auszugleichen. Zu diesem Abschwung haben auch geopolitische Ereignisse sowie länderspezifische, strukturelle Probleme beigetragen.

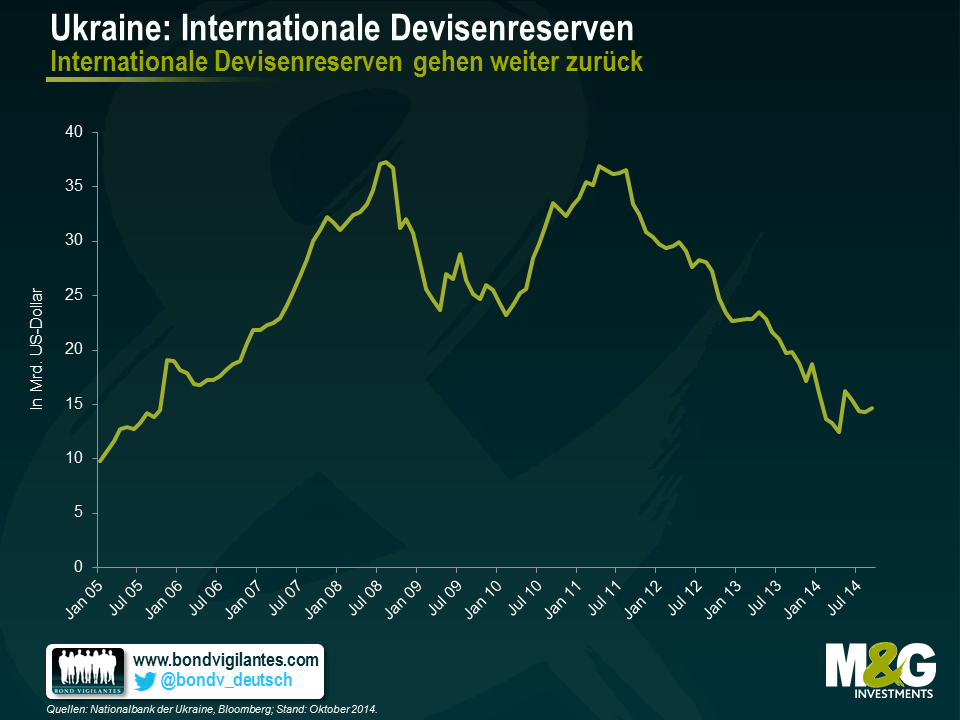

In der Ukraine scheint man im Allgemeinen von einer Restrukturierung in Form einer freiwilligen Laufzeitenverlängerung auszugehen, obwohl sich Vertreter des IWF zuletzt zuversichtlich äußerten. Diese deuteten nämlich an, dass angesichts des erhöhten Finanzierungsbedarfs infolge des unerwartet schlimmen Konflikts dieses Landes mit Russland durchaus zusätzliche Finanzmittel zur Verfügung gestellt werden könnten. Trotz dieser beschwichtigenden Kommentare beurteile ich die Anleihenmärkte dieses Landes auf ihrem aktuellen Niveau aber weiter zurückhaltend. Schließlich besteht eine gewisse „Ansteckungsgefahr“, da es bei staatlichen Banken in den nächsten Jahren zu Zahlungsausfällen kommen könnte. Diese Institute haben zwar Zugang zu in Landeswährung (Griwna) bereitgestellter Liquidität der Zentralbank, aufgrund der geringen internationalen Devisenreserven der Ukraine verfügen sie aber nicht über einen bevorzugten Zugang zum US-Dollar.

Die Erwartungen auf einen Zahlungsausfall Venezuelas scheinen geringer zu sein als es die Kurse am Markt vermuten lassen. Meiner Meinung nach zeigt sich in dieser Diskrepanz die Unsicherheit um den Erholungswert dieser Anleihen im Vergleich zu früheren Restrukturierungen an den Schwellenländermärkten. Aufgrund des Umfangs sowie der Vorrangigkeit weiterer Forderungen (wie etwa auf US-Dollar lautenden Zahlungsansprüchen von Importeuren und Fluggesellschaften), der Entschädigungen für die Verstaatlichung von Eigentum sowie wegen staatlicher Zahlungsrückstände dürfte eine solche Erholung nämlich schwierig werden.

Derweil steht Argentinien angesichts der dortigen Stagflation sowie der schwindenden Devisenreserven wohl ein schwieriges Jahr bevor. Allerdings hat dieses Land gegenüber den beiden anderen Not leidenden Anleihenmärkten insofern einen leichten Vorteil, als dass die zukünftige Regierung wohl eine wieder orthodoxere Wirtschaftspolitik betreiben wird als die amtierende Staatsführung. Trotzdem wird der Rechtsstreit des Landes mit den so genannten „Verweigerern“ wohl bis weit ins nächste Jahr hinein anhalten. Außerdem besteht die Gefahr, dass die Situation durch einen Aufwärtstrend bei den nicht bedienten Anleihen noch weiter verkompliziert wird.

Der am 26. Oktober anstehende zweite Wahlgang bei der Präsidentschaftswahl in Brasilien wird entscheidend sein. Ausländische Beobachter sind mittlerweile relativ skeptisch, dass der marktfreundliche Kandidat Aecio Neves diese Wahl für sich entscheiden könnte. Ich betrachte diese Wahlen aber nicht ganz so „schwarz-weiß“ wie die Märkte insgesamt. So könnte sich Aecio als Enttäuschung erweisen, falls es ihm angesichts der zersplitterten Parteienlandschaft in Brasilien nicht gelingen sollte, im Kongress Reformen durchzusetzen. Mit Blick auf das aktuelle Bewertungsniveau ist das Aufwärtspotenzial bei den Asset-Preisen (und zwar insbesondere bei den lokalen Zinsen) für den Fall eines Wahlsieges Aecios aber meiner Meinung nach höher als das entsprechende Rückschlagrisiko bei einer möglichen Wiederwahl von Dilma Rousseff.

Ob es Russland letztlich gelingen wird, seine Investment Grade-Einstufung zu behalten, hängt in erster Linie davon ab, wie lange die Auseinandersetzung mit der Ukraine noch andauern wird. Die Beziehungen zum Westen – allen voran zu den USA – haben mittlerweile einen neuen Tiefststand erreicht und sind so unterkühlt wie seit dem Kalten Krieg nicht mehr. Die US-Behörden zeigen sich nach wie vor recht entspannt und sind bereit, ihre Sanktionen bei Bedarf noch sehr lange Zeit aufrechtzuerhalten. Ich bleibe für diese Anleihen zwar zurückhaltend gestimmt, gehe aber davon aus, dass sich eine Verschlechterung der Kapitalströme bereits ebenso in den Zinsdifferenzen widerspiegelt wie ein Abschmelzen der internationalen Devisenreserven und der jüngste Rückgang der Ölpreise. Gleichzeitig sollten die Kreditrisiken zwischen dem Staat sowie ausgewählten führenden Staatskonzernen wie etwa Gazprom oder den größeren staatlichen Banken bestehen bleiben.

Bei der allgemeinen Asset Allocation herrscht bei der Frage, welche Segmente sich im nächsten Jahr wohl überdurchschnittlich entwickeln werden – seien es nun externe Anleihen, auf lokale Währungen lautende Papiere oder aber Unternehmensanleihen – keineswegs Einigkeit. Mehr Konsens lässt sich hingegen bei den Ertragserwartungen beobachten, die insgesamt konservativ sind und im unteren einstelligen Bereich liegen. Dementsprechend geht man davon aus, dass auch die Mittelzuflüsse in diese Anlageklasse zwar positiv bleiben, aber deutlich niedriger ausfallen werden als noch vor dem Jahr 2013.

Bei in lokalen Währungen denominierten Anleihen halte ich es angesichts der jüngsten Rallye bei den US-Zinsen sowie wegen des Rückgangs der Rohstoffpreise mittlerweile für angemessen, die Duration in einigen Ländern zu erhöhen. Die Notenbanken diverser Schwellenländer sind bereit, ihre Währungen weiter abwerten zu lassen, ohne gleichzeitig die Geldpolitik zu verschärfen. Die Währungshüter gehen davon aus, dass ein Inflationsdruck, den so genannte „Wirtschaftsdetektive“ möglicherweise identifizieren, von lediglich vorübergehender Natur sein wird. Dies gilt insbesondere für Staaten mit einer Produktionslücke wie etwa Chile oder aber für Länder wie Kolumbien, in denen die Geldpolitik bereits wieder verschärft wird.

Meiner Meinung nach werden die Erträge von in Hartwährungen denominierten Papieren im nächsten Jahr eher mäßig ausfallen, während die Renditedifferenzen zwischen auf Hartwährungen lautenden sowie in lokalen Währungen denominierten Anleihen enger sein sollten als noch in diesem Jahr. Darüber hinaus bleibt die Länderauswahl von entscheidender Bedeutung. Eine solche Differenzierung haben wir bereits in den letzten Jahren festgestellt.

Eines der Themen, über das an den Finanzmärkten derzeit mit am meisten berichtet wird, ist die Angst vor einer Disinflation bzw. einer Deflation. Damit einher geht die Frage, welche wirtschaftlichen Maßnahmen die geldpolitischen Behörden ergreifen müssen, um nicht das „nächste Japan“ zu werden. Im Februar hatte ich mich bereits mit dem Umstand auseinandergesetzt, dass die Furcht vor einer Disinflation bzw. einer Deflation eigentlich gar nicht so schlüssig ist wie man vielleicht annehmen könnte. Vielmehr sollte man sich meiner Meinung nach auch einmal mit der allgemeinen Auffassung beschäftigen, dass die etablierten Industriestaaten nicht wie Japan enden wollen.

Japan gilt im Allgemeinen als das aktuelle Paradebeispiel für eine ineffektive Geld- und Regierungspolitik. So geht man davon aus, dass die politischen Fehlentscheidungen der japanischen Behörden aus den 1990er Jahren die Wirtschaft des Landes so stark belastet haben, dass diese in den letzten 25 Jahren stagniert hat. Diese Einschätzung ist auch darauf zurückzuführen, dass die Finanzmärkte eine Volkswirtschaft oftmals lediglich anhand der Tendenz des entsprechenden Aktienmarktes bewerten. Angesichts des Kurseinbruchs, den der Nikkei Anfang der 1990er Jahre erlitten hat (von über 40.000 Zählern auf nunmehr lediglich rund 16.000 Punkte), ist die Entwicklung des Aktienmarktes als Barometer für den Zustand der japanischen Wirtschaft mittlerweile tief in der Psyche des Marktes verwurzelt.

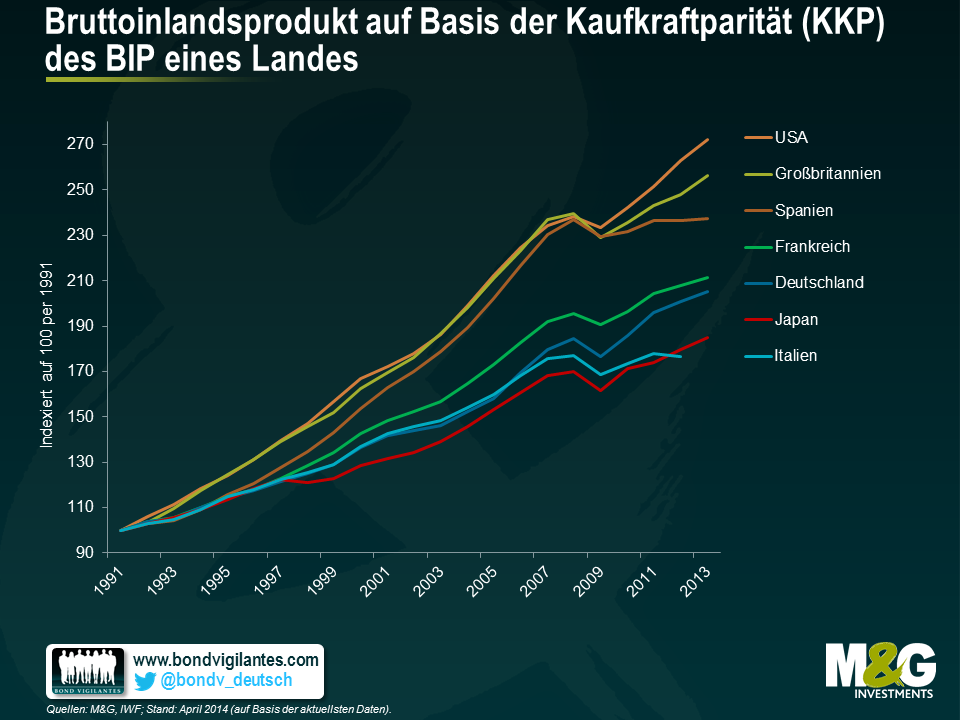

Eigentlich sollte man die Stärke einer Volkswirtschaft aber nicht auf Basis der Aktienmarkt-Performance, sondern vielmehr anhand ihrer Wirtschaftsleistung bewerten. In diesem Zusammenhang belegen die staatlichen Wirtschaftsdaten, dass sowohl das nominale als auch das reale Wirtschaftswachstum in Japan niedriger ausgefallen ist als in den meisten anderen Ländern.

Die einfachen Kennzahlen für das nominale sowie das reale BIP werden häufig herangezogen, wenn es darum geht, warum man bitte nicht so enden möchte wie Japan. Doch was aus volkswirtschaftlicher Sicht wirklich zählt, ist das Pro-Kopf-BIP. Die Tatsache, dass ein Land kräftiger wächst als ein anderes, ist ökonomisch betrachtet noch lange kein Grund zum Feiern, sofern dieses Wachstum beispielsweise ausschließlich auf ein Bevölkerungswachstum zurückzuführen ist.

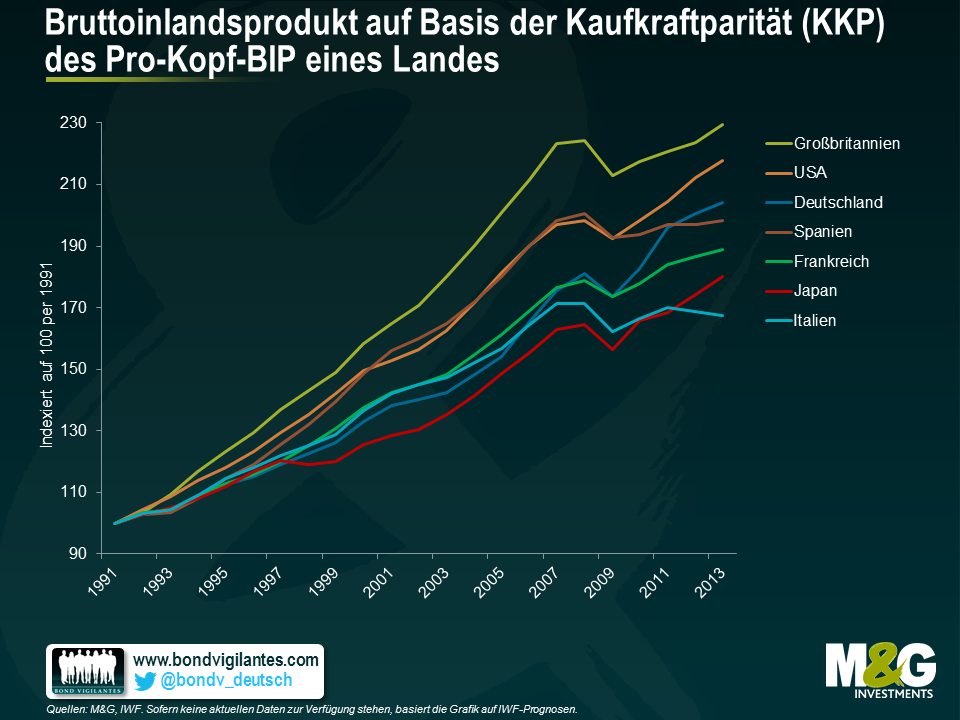

In der nachfolgenden Grafik wird das reale BIP pro Kopf dargestellt. Es wird deutlich, dass Japan im lokalen Vergleich wirtschaftlich keineswegs gescheitert ist. Vielmehr hat sich die japanische Wirtschaft sogar recht positiv entwickelt, denn der Lebensstandard der japanischen Durchschnittsbürger ist in den letzten 25 Jahren gestiegen.

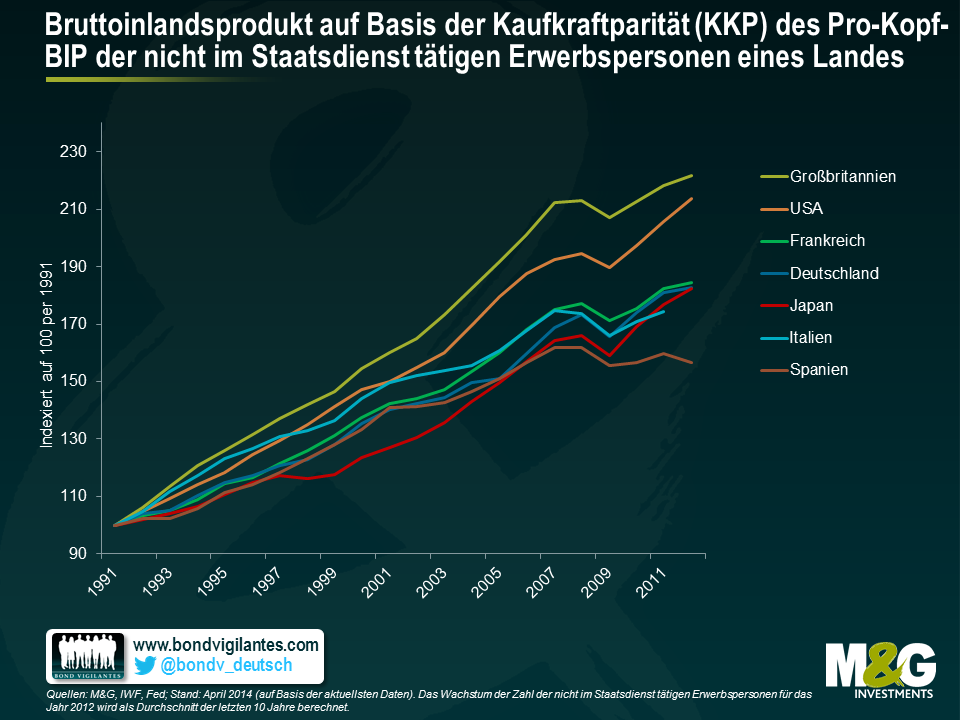

Die obige Grafik illustriert aber auch, dass die japanische Konjunktur nach wie vor hinterher hinkt. Kein Wunder also, dass sich die Volkswirte immer noch vor einem Schicksal wie dem Japans fürchten. Ich bin jedoch der Meinung, dass eine noch aussagekräftigere Kennzahl für das BIP nicht nur die Tendenz der Bevölkerungszahlen eines Landes, sondern auch die Auswirkungen des langfristigen demografischen Wandels berücksichtigen sollte. Ein Staat mit hohen Geburtenraten dürfte während einer solchen Boom-Phase ein vergleichsweise hohes BIP erwirtschaften, während das BIP nach derart geburtenstarken Jahrgängen wohl in der Regel vergleichsweise schwächer ausfällt. Arbeitnehmer gehen in den Ruhestand, woraufhin der Konsum und die Investitionsaktivitäten nachlassen. Um das „wahre“ Pro-Kopf-BIP zugrunde zu legen, muss man diese Kennzahl zudem unter Berücksichtigung der Zahl der Erwerbstätigen und nicht nur im Hinblick auf die Gesamtbevölkerung betrachten. In der nachfolgenden Grafik wird deshalb das Pro-Kopf-BIP der erwerbstätigen Bevölkerung dargestellt. Diese Modifikation erlaubt eine aussagekräftigere Analyse des BIP pro Kopf, und auch hier steht Japans im relativen Vergleich wieder besser da.

Welche Lehren kann man also aus der Lage Japans ziehen? Zunächst einmal ist die Situation dort unter Berücksichtigung des tatsächlichen BIP-Potenzials pro Kopf gar nicht so schlecht wie sie es auf den ersten Blick zu sein scheint. Offenbar haben die Geld- und die Fiskalpolitik in Japan also doch funktioniert. Natürlich fürchten wir ebenso wie die monetären Entscheidungsträger eine niedrige Inflation und einen Leitzins von 0 Prozent. Aber vielleicht haben wir vor einer einfachen Analyse allgemeiner Kennzahlen auch schlicht zu viel Angst.

In den etablierten Industrienationen vollzieht sich zurzeit ein demografischer Wandel beispiellosen Ausmaßes – das so genannte „globale Ergrauen“. Dieser Veränderungsprozess hat auch auf die Asset-Preise und die Ressourcen beträchtliche Auswirkungen, weil die Bevölkerung weltweit immer älter wird und die Lebenserwartung steigt. Außerdem wird dadurch auch die Effektivität der Geldpolitik beeinflusst. Eigentlich würde man davon ausgehen, dass eine alternde Bevölkerung auf Veränderungen des Zinsumfelds weniger sensitiv reagiert, weil es sich dabei größtenteils um Gläubiger handelt. Schließlich häuft eine vergleichsweise junge Bevölkerung tendenziell mehr Schulden an (weil sich diese Menschen ihr Leben ja gerade erst aufbauen) und ist deshalb eigentlich auch zinssensitiver. Um den gleichen Effekt beim Wachstum sowie bei der Inflation zu erzielen, müssen die Zinsen aufgrund des demografischen Wandels in Volkswirtschaften mit einer relativ „alten“ Bevölkerung deutlicher verändert werden als in Staaten mit einer vergleichsweise „jungen“ Gesellschaft.

Betrachtet man die Folgen der demografischen Entwicklung auf die Inflation, so dürfte der Zuwachs an Arbeitskräften auch einige Anhaltspunkte für die mögliche inflationäre Entwicklung in der Zukunft liefern. Zumindest könnte diese Kennzahl als Orientierung hinsichtlich der langfristigen strukturellen Auswirkungen einer immer älter werdenden Bevölkerung auf die inflationäre Tendenz dienen. Theoretisch ist eine zahlenmäßig vergleichsweise große, junge Generation nicht so produktiv wie eine eher kleinere, ältere Generation. Da die große, junge Generation erst in den Wirtschaftskreislauf einsteigt, nachdem sie ihre Schul- bzw. Universitätsausbildung abgeschlossen hat, verursacht der damit einhergehende Rückgang der Produktivität steigende Kosten, so dass auch die Inflation nach oben klettert. Darüber hinaus lechzt die jüngere Generation nach Konsum und nach Krediten, weil diese jungen Menschen eine Familie gründen und ein Eigenheim erwerben möchten. Letztlich zahlen sich die Investitionen in die jüngere Generation aber dann doch aus, während die Produktivität aufgrund des technologischen Fortschritts sowie infolge von Innovationen gleichzeitig deutlich ansteigt. Aus Verbrauchern werden schließlich Sparer, so dass der Inflationsdruck innerhalb der jeweiligen Volkswirtschaft allmählich nachzulassen beginnt.

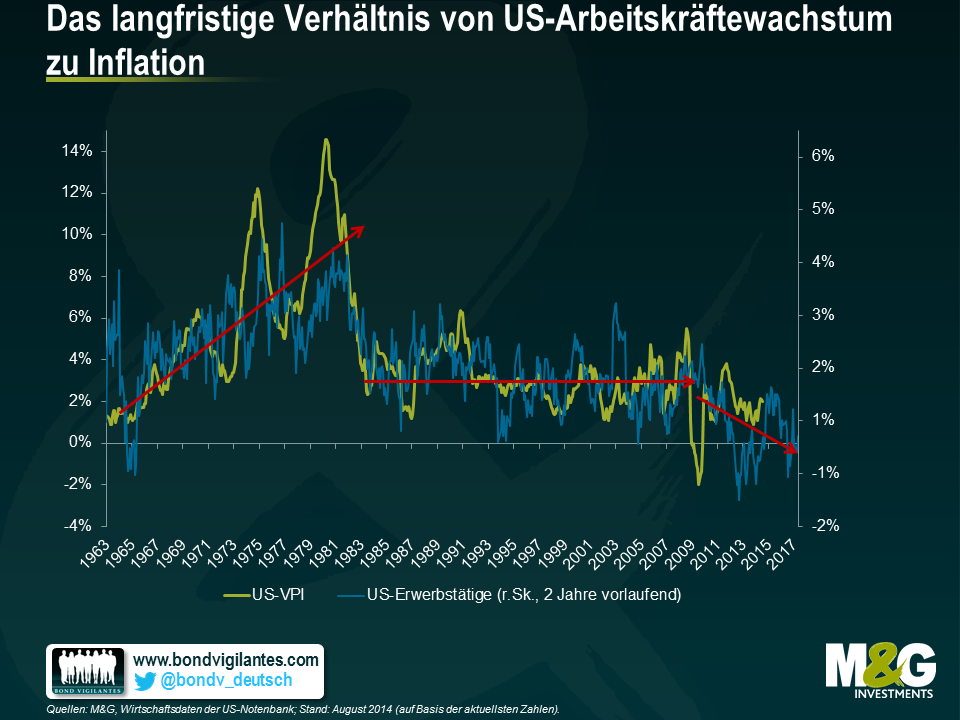

Nachfolgend wird die langfristige Wechselwirkung zwischen dem Zuwachs an Arbeitskräften in den USA sowie der Inflation dargestellt. Die Inflationsrate folgt dem Arbeitskräftezuwachs mit einer Verzögerung von rund zwei Jahren, weil es einige Zeit dauert, bis eine Volkswirtschaft von Produktivitätssteigerungen auch wirklich zu profitieren beginnt. Da das Arbeitskräftewachstum in den USA im Laufe der Zeit immer einmal anzieht und dann auch wieder nachgibt, lässt sich bei der Inflationsrate im Allgemeinen aber eine ähnliche Tendenz beobachten.

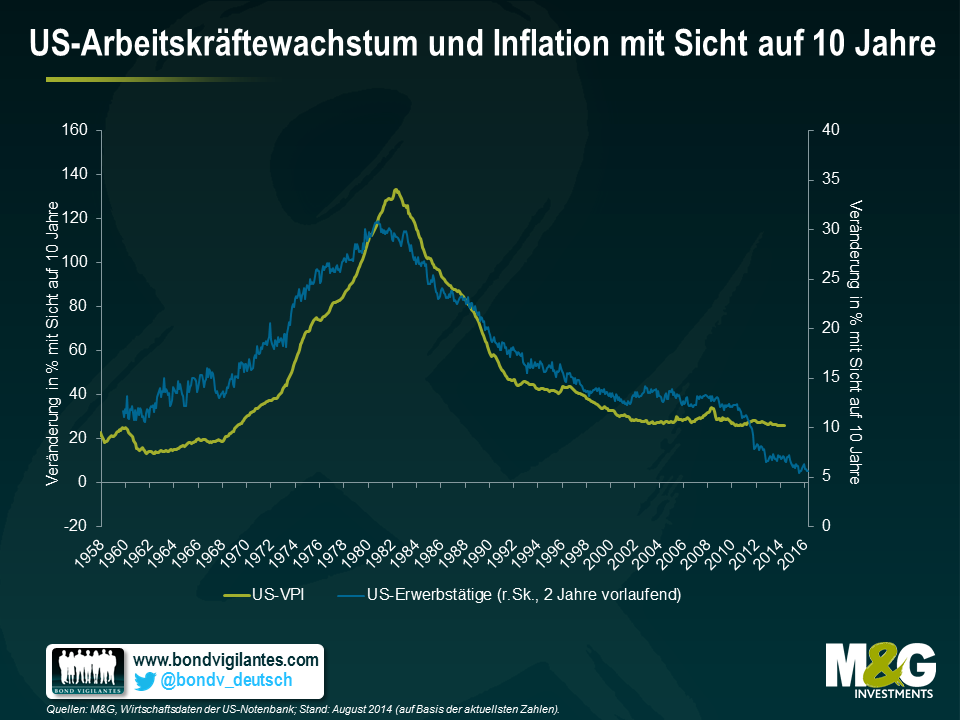

In der zweiten Grafik werden dieselben Konjunkturindikatoren dargestellt, aber diesmal betrachten wir den Arbeitskräftezuwachs und die Inflation mit Sicht auf 10 Jahre. Interessanterweise scheint diese Grafik zu belegen, dass die „Baby Boomer“-Generation etwa zur gleichen Zeit zur erwerbstätigen Bevölkerung gestoßen ist, als die Weltwirtschaft gerade durch einen angebotsbedingten Preisschock an den Ölmärkten in Mitleidenschaft gezogen wurde. Der Zustrom an neuen Arbeitskräften in die US-Wirtschaft dürfte deshalb auch zu der starken Inflation der 1970er Jahre beigetragen haben. In den darauffolgenden rund 30 Jahren ist die Teuerungsrate dann aber wieder gesunken, weil die US-Wirtschaft von technologischen Fortschritten und Produktivitätssteigerungen profitierte, welche die „Baby Boomer“ erarbeitet hatten. Blickt man in die Zukunft, so könnte das langfristig nachlassende Arbeitskräftewachstum also zur Folge haben, dass innerhalb der US-Konjunktur ein Deflationsdruck aufkommt.

Ich behaupte natürlich nicht, dass der demografische Wandel der einzige Grund ist, weshalb die Inflation in den letzten Jahren gesunken ist. Die Anhäufung beträchtlicher Schuldenberge im privaten und öffentlichen Sektor, die Globalisierung sowie der technologische Fortschritt sind ebenfalls organische Trends, die man in diesem Zusammenhang aufmerksam beobachten sollte. Vielmehr halte ich das „globale Ergrauen“ sowie die Auswirkungen des demografischen Wandels auf die Inflation und die Realwirtschaft lediglich für eine weitere, organische Entwicklung, die man im Auge behalten sollte. Können die Zentralbanken angesichts dieses grundlegenden Wandels auf Generationenebene überhaupt etwas tun, falls es tatsächlich zu einer Deflation kommen sollte? Schließlich liegen die Zinsen schon auf Rekordtiefs, während gleichzeitig bereits diverse quantitative Lockerungsmaßnahmen umgesetzt worden sind. Und bisher haben diese Initiativen nicht jenen Effekt auf die Inflation gehabt, den viele Volkswirte erwartet haben.

Mit niedrigeren Zinsen und „zinsdämpfenden“ Kräften, die innerhalb der Weltwirtschaft wirken, habe ich mich hier bereits auseinandergesetzt. Was die Anleihenmärkte betrifft, so wirkt ein Deflationsdruck ebenfalls „zinsdämpfend“ und ist damit ein weiterer Grund, weshalb die Anleihenrenditen noch einige Zeit niedrig bleiben und auf längere Sicht sogar noch weiter sinken könnten.

Endlich bin ich dazu gekommen, „Die Berechnung der Zukunft“ von Nate Silver zu lesen. Darin liefert der Mann, der bei der US-Präsidentschaftswahl im Jahr 2012 für jeden einzelnen Bundesstaat das korrekte Wahlergebnis vorhergesagt hat, eine wirklich hervorragende Analyse, weshalb Prognosen oftmals so mangelhaft sind. Kurz gesagt sind Vorhersagen häufig deshalb schlecht, weil sie schlicht zu präzise sind (indem sie auf ein bestimmtes Ergebnis abzielen statt auf eine Reihe möglicher Ergebnisse). Außerdem neigt man oftmals dazu, qualitativen Informationen, dem Bauchgefühl sowie dem Randgeschehen mehr Gewicht beizumessen als den konkreten Fakten (zwar sollten diese Aspekte nicht vollständig ausgeklammert werden, dürfen die statistischen Daten aber nur in ganz bestimmten Fällen dominieren). Und schließlich werden Beispieldaten gerne auch einmal ignoriert. (So vermutet er beispielsweise, dass die Ratingagenturen CDOs auf hypothekarisch besicherte Wertpapiere seinerzeit nur deshalb fehlbewertet haben, weil sie davon ausgingen, dass keinerlei Korrelation zur Nichtbedienung von Hypothekenkrediten besteht – was unter Berücksichtigung der US-Wirtschaftsdaten, die diesen Modellrechnungen zugrunde lagen, ja auch rund 25 Jahre lang der Fall gewesen war. Die Kennzahlen zur Immobilienkrise in Japan hätten hingegen gezeigt, dass die Korrelation zu den Ausfallraten während eines solchen Abschwungs extrem ansteigt.) Ich möchte an dieser Stelle einen Kompromiss vorschlagen: Wir Briten sind uns einig, dass Cricket-Statistiken in wissenschaftlichen Untersuchungen nichts verloren haben, solange die Amerikaner nicht vom Baseball anfangen. Was zum Teufel ist mit einem „300er Hit“ gemeint? Wie viele „Rounders“ sind das?

Mir haben die nachfolgenden Grafiken gefallen. Die erste zeigt, wie gut die Wettervorhersagen heutzutage sind. Zwar können wir nicht jedes Mal richtig liegen, aber wir können die Wahrscheinlichkeit, mit der ein bestimmtes Wetterereignis eintritt, mittlerweile korrekt bestimmen. Wenn beispielsweise der nationale US-Wetterdienst die Regenwahrscheinlichkeit mit 70 Prozent angibt, dann regnet es auch in 70 Prozent der Fälle. Ist von einer 20-prozentigen Chance auf Schnee die Rede, dann schneit es auch in 20 Prozent der Fälle.

Legt man aber dem zuständigen Meteorologen bei einem lokalen TV-Sender genau dieselben Informationen vor, so verzerrt er oder sie diese Informationen derart, dass die Ergebnisse wesentlich schlechter sind als die Prognosen des nationalen Wetterdienstes. Aus der nachfolgenden Grafik geht hervor, dass die Meteorologen lokaler TV-Stationen bei der Vorhersage, mit welcher Wahrscheinlichkeit Wetterereignisse eintreten, regelmäßig über das Ziel hinausschießen. Sprechen sie beispielsweise von einer Regenwahrscheinlichkeit von 100 Prozent, so regnet es in lediglich 67 Prozent der Fälle, wohingegen es nur dann wirklich immer regnet, wenn der nationale Wetterdienst auch eine 100-prozentige Regenwahrscheinlichkeit prognostiziert hat.

Warum ist das so? „Der Unterhaltungsfaktor hat Vorrang vor der Genauigkeit.“ Mit anderen Worten halten sich die Nachrichtenredakteure und Meteorologen der lokalen TV-Sender also eher für Entertainer als für Übermittler von Informationen. Schließlich ist es ja auch wesentlich spannender, aus voller Überzeugung ein Unwetter biblischen Ausmaßes vorherzusagen als die Vielzahl wahrscheinlicherer Ereignisse. Gleichzeitig verspricht die Prognose eines brütend heißen Strandtages auch wesentlich mehr Spaß als eine 75-prozentige Wahrscheinlichkeit für vereinzelte sonnige Abschnitte. Derweil belegten andere Untersuchungen, dass politische Analysten bei Diskussionsrunden im Fernsehen extrem schlecht abschnitten, wenn sie systematisch Ergebnisse prognostizierten, die erheblich von den Statistiken der Meinungsumfragen abwichen. Offensichtlich beeinträchtigt also allein der Umstand, dass man im Fernsehen ist, die eigene Prognosefähigkeit. Meiner Meinung nach könnte dies durchaus auch auf Wirtschafts- und Marktprognosen zutreffen. Aus diesem Grund sind die einschlägigen TV-Sender ja auch voll von Menschen, die entweder davon ausgehen, dass der Dow Jones um weitere 200 Prozent zulegen wird, oder die im Rahmen einer Ebola-Apokalypse einen vollständigen Zusammenbruch der Weltwirtschaft erwarten. Allerdings besteht die Gefahr, dass wir uns praktisch dazu genötigt sehen, deutlich von den allgemeinen Erwartungen abzuweichen, wenn wir von Journalisten telefonisch nach einem Kommentar gefragt werden. Und zwar unabhängig davon, ob es nun um die Entwicklung am Arbeitsmarkt, das Renditeniveau 10-jähriger US-Staatsanleihen zum Jahresende oder die Wahrscheinlichkeit eines Auseinanderbrechens der Eurozone geht. Und auch ich kann mich sicherlich nicht davon freisprechen, dieser Versuchung in der Vergangenheit nicht das eine oder andere Mal nachgegeben zu haben. Außerdem bin ich mir sicher, dass diejenigen, die derart extreme Ereignisse vorhersagen, letztlich in eine bestimmte Schublade gesteckt werden, so dass sie sich schließlich gezwungen sehen, diese Auffassungen auch auf Portfolioebene umzusetzen. So entstehen dann im Endeffekt Portfolios, die lediglich auf eine bestimmte Art extremer Ereignisse ausgerichtet sind und sich unter normalen wirtschaftlichen Bedingungen schlicht und einfach gar nicht mehr gut entwickeln können. Deshalb ist dieses Buch ein Muss für Volkswirte und Fondsmanager, um ein Verständnis dafür zu entwickeln, wie zutreffend Prognosen überhaupt sind, und zu erkennen, dass den „lautesten“ Vorhersagen – die oftmals auch noch falsch sind – unverhältnismäßig viel Sendezeit zugestanden wird. In dieser Hinsicht hat Silver also einen absoluten Volltreffer gelandet.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.