Schwellenländeranleihen: Anmerkungen zu meiner jüngsten Reise zur Jahrestagung des IWF

In der letzten Woche habe ich an der Jahrestagung des IWF in Washington D.C. teilgenommen, wo ich eine Reihe sehr interessanter Meetings mit Regierungsvertretern und anderen führenden Repräsentanten der Finanzwelt absolviert habe. Bei den meisten dieser Gespräche ging es darum, dass sich die Schwellenländer auch weiterhin auf eine neue Phase einstellen, die durch eine nicht mehr so ausgiebige Liquidität sowie durch niedrigere Rohstoffpreise bestimmt wird. Dieser Anpassungsprozess ist bisher auch recht zielstrebig vorangetrieben worden, denn gerechnet seit Jahresbeginn hat diese Anlageklasse durchaus ansehnliche Erträge vorgelegt. Zum Teil waren diese Ergebnisse auf niedrigere US-Renditen, zum Teil aber auch auf den Rückgang der Spreads sowie des Carry zurückzuführen. Die Währungen – eine der wichtigsten Stellschrauben bei der Anpassung an dieses neue Umfeld – haben zuletzt abgewertet. Auf dieses Thema hatte ich bereits zu Beginn dieses Jahres hingewiesen.

Mit Blick auf das Jahr 2015 haben sich die Besorgnisse von den US-Zinsen inzwischen auf eher spezifische Faktoren der Schwellenländermärkte verlagert. Die größte Sorge, die während der Meetings zum Ausdruck gebracht wurde, war ein nachlassendes Wachstum in China sowie in anderen Ländern. Darin spiegelt sich auch die weltweit uneinheitlich verlaufende Erholungstendenz wider, im Rahmen derer es den USA nicht gelingt, die „Wachstumsdämpfer“ aus der Eurozone sowie aus Japan wieder auszugleichen. Zu diesem Abschwung haben auch geopolitische Ereignisse sowie länderspezifische, strukturelle Probleme beigetragen.

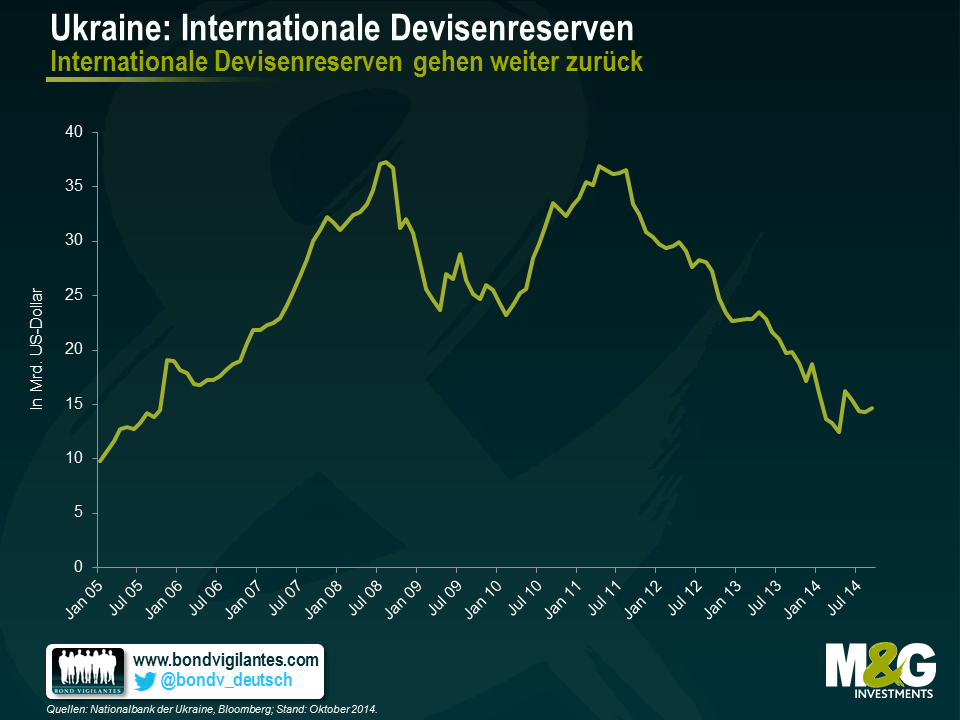

In der Ukraine scheint man im Allgemeinen von einer Restrukturierung in Form einer freiwilligen Laufzeitenverlängerung auszugehen, obwohl sich Vertreter des IWF zuletzt zuversichtlich äußerten. Diese deuteten nämlich an, dass angesichts des erhöhten Finanzierungsbedarfs infolge des unerwartet schlimmen Konflikts dieses Landes mit Russland durchaus zusätzliche Finanzmittel zur Verfügung gestellt werden könnten. Trotz dieser beschwichtigenden Kommentare beurteile ich die Anleihenmärkte dieses Landes auf ihrem aktuellen Niveau aber weiter zurückhaltend. Schließlich besteht eine gewisse „Ansteckungsgefahr“, da es bei staatlichen Banken in den nächsten Jahren zu Zahlungsausfällen kommen könnte. Diese Institute haben zwar Zugang zu in Landeswährung (Griwna) bereitgestellter Liquidität der Zentralbank, aufgrund der geringen internationalen Devisenreserven der Ukraine verfügen sie aber nicht über einen bevorzugten Zugang zum US-Dollar.

Die Erwartungen auf einen Zahlungsausfall Venezuelas scheinen geringer zu sein als es die Kurse am Markt vermuten lassen. Meiner Meinung nach zeigt sich in dieser Diskrepanz die Unsicherheit um den Erholungswert dieser Anleihen im Vergleich zu früheren Restrukturierungen an den Schwellenländermärkten. Aufgrund des Umfangs sowie der Vorrangigkeit weiterer Forderungen (wie etwa auf US-Dollar lautenden Zahlungsansprüchen von Importeuren und Fluggesellschaften), der Entschädigungen für die Verstaatlichung von Eigentum sowie wegen staatlicher Zahlungsrückstände dürfte eine solche Erholung nämlich schwierig werden.

Derweil steht Argentinien angesichts der dortigen Stagflation sowie der schwindenden Devisenreserven wohl ein schwieriges Jahr bevor. Allerdings hat dieses Land gegenüber den beiden anderen Not leidenden Anleihenmärkten insofern einen leichten Vorteil, als dass die zukünftige Regierung wohl eine wieder orthodoxere Wirtschaftspolitik betreiben wird als die amtierende Staatsführung. Trotzdem wird der Rechtsstreit des Landes mit den so genannten „Verweigerern“ wohl bis weit ins nächste Jahr hinein anhalten. Außerdem besteht die Gefahr, dass die Situation durch einen Aufwärtstrend bei den nicht bedienten Anleihen noch weiter verkompliziert wird.

Der am 26. Oktober anstehende zweite Wahlgang bei der Präsidentschaftswahl in Brasilien wird entscheidend sein. Ausländische Beobachter sind mittlerweile relativ skeptisch, dass der marktfreundliche Kandidat Aecio Neves diese Wahl für sich entscheiden könnte. Ich betrachte diese Wahlen aber nicht ganz so „schwarz-weiß“ wie die Märkte insgesamt. So könnte sich Aecio als Enttäuschung erweisen, falls es ihm angesichts der zersplitterten Parteienlandschaft in Brasilien nicht gelingen sollte, im Kongress Reformen durchzusetzen. Mit Blick auf das aktuelle Bewertungsniveau ist das Aufwärtspotenzial bei den Asset-Preisen (und zwar insbesondere bei den lokalen Zinsen) für den Fall eines Wahlsieges Aecios aber meiner Meinung nach höher als das entsprechende Rückschlagrisiko bei einer möglichen Wiederwahl von Dilma Rousseff.

Ob es Russland letztlich gelingen wird, seine Investment Grade-Einstufung zu behalten, hängt in erster Linie davon ab, wie lange die Auseinandersetzung mit der Ukraine noch andauern wird. Die Beziehungen zum Westen – allen voran zu den USA – haben mittlerweile einen neuen Tiefststand erreicht und sind so unterkühlt wie seit dem Kalten Krieg nicht mehr. Die US-Behörden zeigen sich nach wie vor recht entspannt und sind bereit, ihre Sanktionen bei Bedarf noch sehr lange Zeit aufrechtzuerhalten. Ich bleibe für diese Anleihen zwar zurückhaltend gestimmt, gehe aber davon aus, dass sich eine Verschlechterung der Kapitalströme bereits ebenso in den Zinsdifferenzen widerspiegelt wie ein Abschmelzen der internationalen Devisenreserven und der jüngste Rückgang der Ölpreise. Gleichzeitig sollten die Kreditrisiken zwischen dem Staat sowie ausgewählten führenden Staatskonzernen wie etwa Gazprom oder den größeren staatlichen Banken bestehen bleiben.

Bei der allgemeinen Asset Allocation herrscht bei der Frage, welche Segmente sich im nächsten Jahr wohl überdurchschnittlich entwickeln werden – seien es nun externe Anleihen, auf lokale Währungen lautende Papiere oder aber Unternehmensanleihen – keineswegs Einigkeit. Mehr Konsens lässt sich hingegen bei den Ertragserwartungen beobachten, die insgesamt konservativ sind und im unteren einstelligen Bereich liegen. Dementsprechend geht man davon aus, dass auch die Mittelzuflüsse in diese Anlageklasse zwar positiv bleiben, aber deutlich niedriger ausfallen werden als noch vor dem Jahr 2013.

Bei in lokalen Währungen denominierten Anleihen halte ich es angesichts der jüngsten Rallye bei den US-Zinsen sowie wegen des Rückgangs der Rohstoffpreise mittlerweile für angemessen, die Duration in einigen Ländern zu erhöhen. Die Notenbanken diverser Schwellenländer sind bereit, ihre Währungen weiter abwerten zu lassen, ohne gleichzeitig die Geldpolitik zu verschärfen. Die Währungshüter gehen davon aus, dass ein Inflationsdruck, den so genannte „Wirtschaftsdetektive“ möglicherweise identifizieren, von lediglich vorübergehender Natur sein wird. Dies gilt insbesondere für Staaten mit einer Produktionslücke wie etwa Chile oder aber für Länder wie Kolumbien, in denen die Geldpolitik bereits wieder verschärft wird.

Meiner Meinung nach werden die Erträge von in Hartwährungen denominierten Papieren im nächsten Jahr eher mäßig ausfallen, während die Renditedifferenzen zwischen auf Hartwährungen lautenden sowie in lokalen Währungen denominierten Anleihen enger sein sollten als noch in diesem Jahr. Darüber hinaus bleibt die Länderauswahl von entscheidender Bedeutung. Eine solche Differenzierung haben wir bereits in den letzten Jahren festgestellt.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden