Konservative QE-Politik und Nullzinsmarke

Es ist zwar schon eine ganze Weile her, dass wir uns hier mit der quantitativen Lockerungspolitik beschäftigt haben, aber in der Vergangenheit haben wir uns bereits eingehend mit diesem Thema auseinandergesetzt (siehe beispielsweise auch „Unter 0 Prozent?“, „QE-Maßnahmen – ziemlich ungewöhnlich“ und „Quantitative Lockerung – ein Eiertanz“). Allerdings scheint die QE-Politik – zumindest für den Moment – sowohl in Großbritannien als auch seit kurzem in den USA der geldpolitischen Historie anzugehören. In Japan greift man hingegen erneut zu quantitativen Lockerungsmaßnahmen, und auch in weiten Teilen Europas zieht man eine weitere Lockerung der Geldmarktpolitik in Betracht. In unseren früheren Blog-Beiträgen haben wir versucht, ein seinerzeit noch neues Experiment zu analysieren. Welche Schlussfolgerungen ziehen wir nun, da uns die praktischen Auswirkungen dieser Theorie ja jetzt bekannt sind?

Konzentrieren wir uns zunächst einmal auf das Wesentliche. Im Rahmen der Geldpolitik ist die Nullzinsmarke bereits erreicht worden, so dass die Kurzfristzinsen nicht weiter gesenkt werden können. Deshalb ist es also an der Zeit, neues Geld zu drucken. Natürlich muss die Notenbank aber auch in der Lage sein, ihre Geldpolitik wieder zu verschärfen, indem sie dem Markt das frisch gedruckte Geld wieder entzieht. Aus diesem Grund bevorzugen die Währungshüter den Aufkauf marktbreiter, liquider und risikofreier Anleihen und erwerben deshalb in großem Stil Staatsanleihen.

Dadurch werden auch die längerfristigen Zinsen in Richtung auf 0 Prozent gesenkt, was die Aufnahme von Krediten mit langen Laufzeiten fördern sollte. Gleichzeitig werden dadurch aber auch das langfristige Sparen erschwert, die Asset-Preise (für Immobilien und Aktien, die durch die Langfristzinsen beeinflusst werden) nach oben getrieben und durch den daraus resultierenden Vermögenseffekt letztlich das Wachstum angekurbelt.

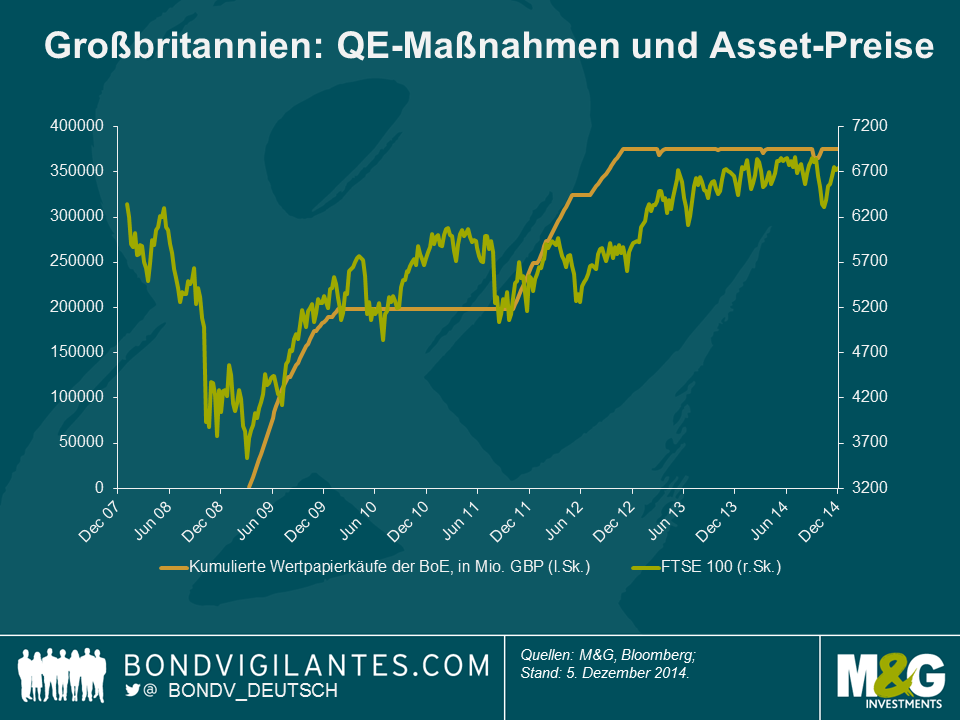

Die oben genannten Effekte – allen voran der Vermögenseffekt – dienen den Befürwortern der QE-Politik als Beweise dafür, dass die quantitativen Lockerungsmaßnahmen in Form höherer Asset-Preise tatsächlich funktioniert haben. So wird diese Grafik oftmals als Beleg für die Korrelation zwischen QE-Maßnahmen und Asset-Preisen angeführt (hier Grafik einfügen). Tatsächlich sind die Asset-Preise angestiegen, während erneut ein Wachstum eingesetzt hat. Wo aber ist die Inflation?

In Ländern, in denen die Wechselkurse zusammengebrochen sind (wie etwa in Großbritannien und Japan), war vorübergehend wirklich eine inflationäre Tendenz zu verzeichnen. In Großbritannien hat sich diese Entwicklung jedoch als lediglich kurzzeitiges Phänomen erwiesen, und für Japan dürfte dasselbe gelten, sobald sich der Yen, der in den letzten drei Jahren gegenüber dem US-Dollar um mehr als 50 Prozent abgewertet hat, wieder stabilisiert.

Im Wesentlichen gibt es zwei Gründe, weshalb keine Inflationstendenz eingesetzt hat. Zunächst einmal wird die Teuerungsrate nicht ausschließlich durch die Geldpolitik bestimmt, sondern ist auch eine Folge anderer Faktoren – vom Ölpreis über die Produktivität, die Technologie, und die Inflationserwartungen bis hin zum Ausmaß der Marktliberalität. Die Entwicklung des Ölpreises verlief zuletzt zwar außerordentlich schwankend und löste zyklische Wellen von Inflation und Disinflation aus, die übrigen vier Faktoren tragen jedoch seit vielen Jahren kontinuierlich zu einer strukturell bedingt niedrigen Inflation bei.

Schauen wir uns nun einmal an, welche Auswirkungen die QE-Politik aus monetärer Perspektive hat. Schließlich tauscht die Notenbank lediglich liquide Mittel gegen praktisch ebenfalls liquide Mittel aus. So erhalten die bisherigen Besitzer von Staatsanleihen beim Verkauf dieser Papiere Geld, während die Notenbank nun Staatsanleihen besitzt. Die Zinsen sind zwar über die gesamte Zinskurve hinweg gesunken, aber dem Wirtschaftskreislauf wurde im Prinzip kein frisches Geld zugeführt. Vielmehr wurde die verfügbare Liquidität im Gegenzug für eine andere Form von liquiden Mitteln – nämlich Staatsanleihen – bereitgestellt.

Darüber hinaus gehen die Notenbanken beim Drucken von Geld sehr konservativ vor, so dass sich die Auswirkungen auf das Wachstum sowie die Inflation lediglich auf Vermögenseffekte und einen Rückgang der Langfristzinsen beschränken.

Der Zinseffekt, den die Absenkung der gesamten Zinskurve in Richtung auf 0 Prozent zur Folge hat, wird seine eigene Nulllinie erreichen und dann keine Wirkung mehr zeigen. Gleiches gilt für Kurzfristzinsen von etwa 0 Prozent. Darüber hinaus wird auch der Vermögenseffekt nachlassen, weil die rationalen Markterwartungen der Anleger in diesem Zusammenhang an ihre Grenzen stoßen werden (übrigens ebenso wie die Inflationserwartungen). Gleichzeitig werden wohl auch die Asset-Preise nicht mehr so kräftig ansteigen. Und jene Vermögenswerte, die nach wie vor Zuwächse verzeichnen, befinden sich im Besitz von Personen, die entweder ihren Grenzkonsum senken werden, weil ihr Wohlstand ansteigt, oder die gar keinen Zugang zu diesen Papieren haben, weil sich diese beispielsweise in einem Pensionsfonds befinden. Aus diesem Grund also hat die QE-Politik in ihrer aktuellen Ausprägung eine Nullmarke erreicht.

Als wir uns erstmals mit der quantitativen Lockerung beschäftigt haben, herrschte große Angst vor, dass diese Maßnahmen in einer Inflationsspirale münden würden, weil dabei ja in großem Stil Geld gedruckt wird. Allerdings ist dies im Rahmen der QE-Politik bisher auf sehr verantwortungsvolle Art und Weise geschehen. Wenn man sich aber auf die eher philosophischen Ursprünge beziehen würde, die „Helikopter-Ben“ Bernanke im Jahr 2002 in seiner Rede von dem National Economists Club hervorgehoben hat, müsste das Ergebnis eigentlich zwangsläufig eine Inflation sein. Denn wenn man ohne Gegenleistung Geld druckt, hat dies eben einen inflationären Effekt zur Folge. Druckt man hingegen Geld und tauscht dieses dann gegen etwas ähnliches (z.B. Staatsanleihen) ein, dann ist das nicht dasselbe.

Glücklicherweise ist es dank monetärer und fiskalpolitischer Maßnahmen gelungen, das Wachstum wieder anzukurbeln, obwohl die Inflation nach wie vor niedrig ist. Wird das neue Mitglied des QE-Fanclubs – die EZB – mit ihrem traditionellen QE-Programm aber langfristig eine wirklich nennenswerte Inflation hinbekommen? Ich bezweifle das. Schließlich hat das bisher auch kein anderer geschafft.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden