Ein Dutzend Dinge, die ich an den Rentenmärkten interessant finde. Einschließlich Wiesel.

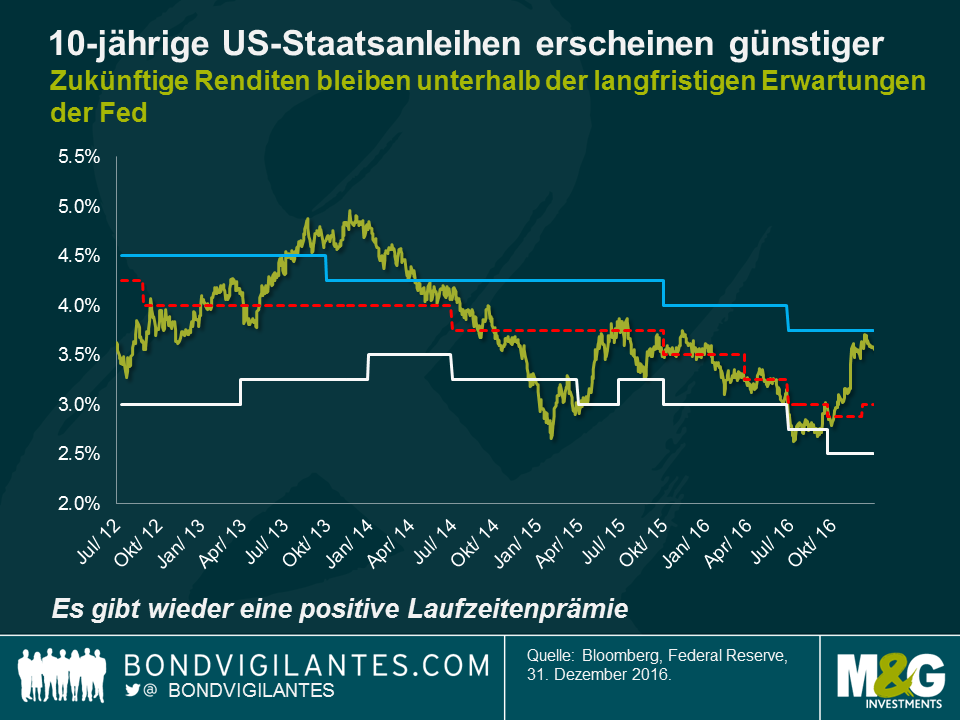

1. Oberflächlich betrachtet erscheinen langfristige US-Staatsanleihen angemessen bewertet, nachdem sie seit Mitte des Jahres 2014 eher teuer gehandelt wurden. Unten abgebildet ist eine vermutlich bekannte Grafik, da ich sie in diesem Blog schon häufig verwendet habe. Sie zeigt den Zusammenhang zwischen den langfristigen Erwartungen der Fed für die kurzfristigen Zinsen (diese stammen – nicht ganz vorbehaltlos – von den Dotplots des Offenmarktausschusses) und den Erwartungen des Rentenmarkts für die Rendite 10-jähriger US-amerikanischer Staatsanleihen in zehn Jahren. In beiden Fällen lassen wir die unmittelbaren wirtschaftlichen Auf und Abs und sogar die Möglichkeit einer achtjährigen Präsidentschaft von Trump außer Acht.

Seit den Wahlen in den USA preist der Markt für US-Staatsanleihen mittlerweile eine Laufzeitenprämie von über 50 Basispunkten ein und ist damit im Vergleich zur durchschnittlichen Leitzinserwartung der Mitglieder des Offenmarktausschusses wohl „günstig“. Gibt es Gründe dafür, weshalb dieses einfache Modell falsch liegen könnte? Natürlich gibt es die. Die Laufzeitenprämie ist eventuell nicht ausreichend, womöglich aufgrund des „chinesischen Nachfrage-Faktors“, auf den ich weiter unten eingehe. Oder der Offenmarktausschuss und die Märkte korrigieren ihre Erwartungen für die langfristigen Leitzinsen deutlich nach oben. Schließlich lag der Mittelwert im Jahr 2012 noch bei 4,25%. Wenn Trump es ernst meint mit dem Ziel für das reale BIP von 4%, werden sich die Zinsen wieder in diese Richtung bewegen.

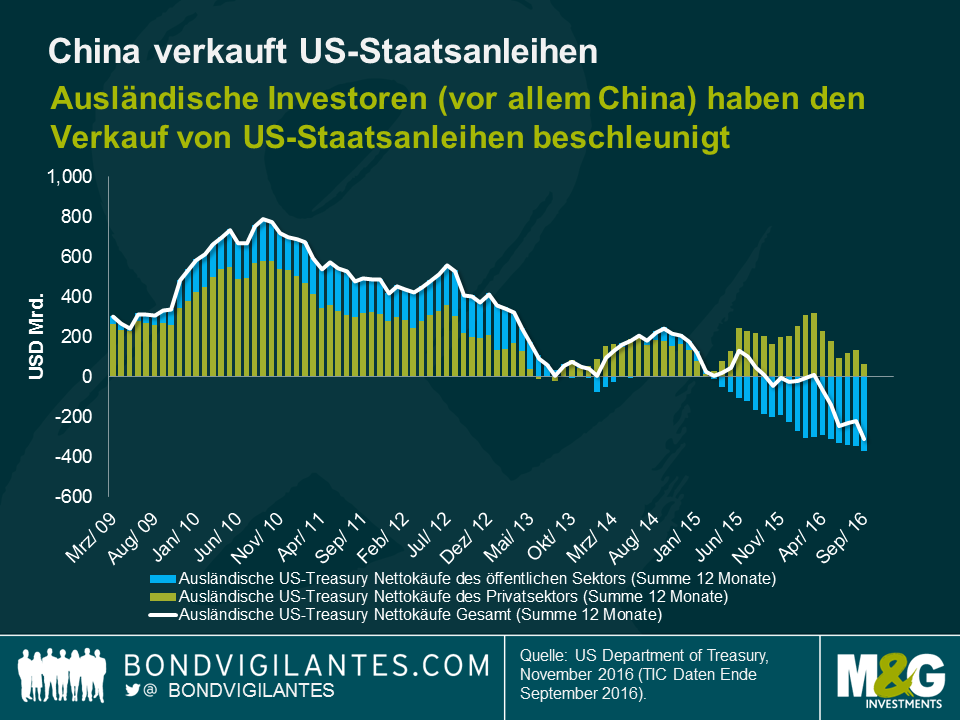

2. Ende 2001 trat China der Welthandelsorganisation (WHO) bei. Seitdem häufte das Land, basierend auf den Einnahmen des Außenhandels, zu Spitzenzeiten 4 Billionen USD an. Ein Großteil davon floss in den Markt für US-Staatsanleihen – China hält 20% des Marktes und Japan hält weitere 20%. Unseren Schätzungen zufolge liegt die Rendite für 10-jährige US-amerikanische Staatsanleihen aufgrund der Käufe aus China um 50 Basispunkte niedriger als es ansonsten der Fall gewesen wäre. Die unten aufgeführte Grafik zeigt jedoch, dass sich China seit Beginn der Wachstumsverlangsamung im Jahr 2012 von einem Nettokäufer von US-Staatsanleihen zu einem Nettoverkäufer entwickelt hat. Darüber hinaus sind seit Anfang 2016 ausländische Investoren insgesamt Nettoverkäufer von US-Staatsanleihen. Was in dem Jahrzehnt bis 2016 einst ein kräftiger Rückenwind für den US-Staatsanleihenmarkt war, ist mittlerweile zum Gegenwind geworden. Vielleicht wäre eine höhere Laufzeitenprämie aus diesem Grund angemessen.

3. Ebenfalls nachteilig wirken sich auf US-Staatsanleihen die Kosten aus, die ausländische Investoren zahlen müssen, wenn sie amerikanische Anleihen kaufen und absichern. Aufgrund negativer Zinsen und extrem niedriger Anleihenrenditen in Europa und Japan fällt es Anlegern schwer, ihre Renditeziele zu erreichen (beispielsweise Garantien von Versicherungsunternehmen). Oberflächlich betrachtet erscheint eine Rendite für 10-jährige US-amerikanische Staatsanleihen von 2,5% attraktiv, wenn die Alternative eine Rendite von 0,5% für 10-jährige deutsche Bundesanleihen ist. Leider ist jedoch die „FX Basis“ (Angebots- und Nachfrage-Overlay auf die angenommenen Fair-Value-Hedging-Kosten, basierend auf relativen Zinssätzen) durch das Gewicht des Kapitals, mit dem US-Staatsanleihen aus Europa (und Japan) heraus gekauft werden und bei dem anschließend das Währungsrisiko abgesichert werden soll, hoch. Die Basis für japanische Anleger liegt bei -50 Basispunkten und für europäische Anleger bei -35 Basispunkten. Demzufolge beträgt die Rendite für 10-jährige US-amerikanische Staatsanleihen für einen japanischen Anleger mit Währungsabsicherung genau genommen 0,55% und für einen europäischen Anleger 0,46%. Die negative Basis ist zwar nicht mehr so groß wie Ende 2016 (-90 Basispunkte für Japan und -60 Basispunkte für Europa), dennoch macht es keinen Sinn, dass europäische Investoren in der Hoffnung auf einen Renditeanstieg ihre Positionen in US-Staatsanleihen aufstocken. Japanische Anleger erzielen mittlerweile aufgrund der Einengung der Basis wieder eine Prämie.

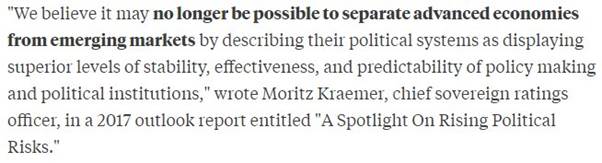

4. Mir fiel es seinerzeit nicht auf (Dezember), aber Tracy Alloway von Bloomberg erinnerte mich gestern an den Ausblick 2017 von S&P, verfasst von dem exzellenten Moritz Kraemer („A Spotlight on Rising Political Risk“). Dieses Zitat aus dem Dokument schreckt ab und übertreibt vielleicht den Zerfall der demokratischen und rechtlichen Institutionen, die den Industriestaaten in der Vergangenheit einen Rating-Vorteil gegenüber den Schwellenländern verschafften.

5. Ich liebe eine gute Story über „selbstfahrende Autos“. 94% der Autounfälle werden durch Fehler des Fahrers verursacht. Infolgedessen verlieren in den USA jedes Jahr 32.000 Menschen ihr Leben. 1 von 5 Organspenden gehen auf Autounfälle zurück.Wenn selbstfahrende Autos (vermutlich) besser fahren als Menschen, dann wird der Mangel an Spenderorganen signifikant ansteigen. Eine andere gute Geschichte über das Fahren: Für jedes 1% im Anstieg der Arbeitslosigkeit sterben 5000 Amerikaner weniger, da Abschwungphasen vor allem gefährliche Fahrer von den Straßen abhalten. Es gibt den offensichtlichen Aspekt, dass eine geringere Wirtschaftstätigkeit damit einhergeht, dass Menschen weniger fahren (und es sich weniger leisten können). Einige der Theorien können in dem Artikel nachgelesen werden.

6. Diese Veröffentlichung von Monique Ebell vom National Institute of Economic and Social Research (NIESR) ist lesenswert, um die Auswirkungen eines Austrittes aus dem europäischen Binnenmarkt für den britischen Handel zu verstehen. Nach Schätzungen von Dr. Ebell wird der britische Handel als langfristige Konsequenz um bis zu 30% abfallen. Mit einigen Ländern könnte der Handel zunehmen – insofern es zu einem Freihandelsabkommen zwischen Großbritannien und allen BRIC-Staaten käme, würde der Handel um 2% steigen und ein Freihandelsabkommen mit den angloamerikanischen Volkswirtschaften würde den Handel um knapp unter 3% steigern. Beides würde jedoch den Rückgang des EU-Handels von 35% leider kaum kompensieren. Autsch.

7. Der Einbruch bei den Mitgliederzahlen in den Gewerkschaften hält trotz des zunehmenden Populismus und Ärgers über die schwachen Einkommenszuwächse in der Arbeiter- und Mittelschicht der entwickelten Welt weiter an. Nur 10,7% der Amerikaner sind Mitglied in einer Gewerkschaft. Vor zwei Jahren waren es noch 11,1% und in den 80er Jahren 20%. Die Anzahl der Gewerkschaftsmitglieder in der verarbeitenden Industrie ist seit dem Jahr 2000 um 50% gefallen. Zwar lässt sich ein Lohnzuwachs in den USA von 3% zum Jahresende prognostizieren, offen ist jedoch, ob dies ein nachhaltiger Anstieg sein wird, vor allem vor dem Hintergrund einer relativ niedrigen Erwerbsquote in den USA (im Vergleich zu dem Niveau vor der globalen Finanzkrise).

8. Der Blog von Duncan Weldon über den Zweiten Weltkrieg ist gut. Fokussieren wir uns im Kampf zu stark auf den Sieg und nicht genug darauf, wie Großbritannien den Frieden gewann?

9. Der auf China spezialisierte Wirtschaftswissenschaftler Michael Pettis ist hervorragend. Er taucht nicht nur auf jeder Wirtschaftskonferenz auf, die ich – auf der ganzen Welt – besuche, sondern er ertönt auch sonntagmorgens aus meinem Radio, wo er nicht über chinesische Staatsbetriebe spricht, sondern über die Punk-Musikszene in China. In der Sendung von Mary-Anne Hobbs von BBC Radio 6 Music versicherte er, dass die chinesische alternative Musik von vor zehn Jahren in der kulturellen Geschichte des 21. Jahrhunderts eine der bedeutendsten Bewegungen sein wird. Ich bin skeptisch, aber die britischen Leser können über den Link oben „noch einmal reinhören“ und selbst entscheiden.

10. Mein Lieblingsbuch, das aus der großen Finanzkrise hervorgegangen ist, ist „This Time is Different“ von Carmen Reinhart und Ken Rogoff. Die Autoren zeigten auf, dass Staaten mit einem Verhältnis von Staatsverschuldung zu BIP von fast 100% mit erheblichen Wachstumsverlangsamungen zu kämpfen hatten. Hier findet man großartige Wirtschaftsgeschichte in einem durchaus lesenswerten Buch. Allerdings fing ich an mich zu fragen, ob dieses Buch, in einer Welt, in der das Wachstum beinahe in den gesamten Industriestaaten unterdurchschnittlich ausfiel, für ein „Sparpolitik-Mem“ verantwortlich war, das in der Weltwirtschaft großen Schaden anrichtete (und der darauf folgenden politischen Instabilität). Wir wissen, dass Keynesianische Reaktionen auf einen Nachfrageausfall funktionieren (Debatte…) – Führte dieses Buch in Großbritannien unter Osborne also zu dem Auftreten des Gegenteils? Oder in Europa, wo Deutschland Haushaltsüberschüsse erzielt? Wie stark hat es dazu beigetragen, diese Welt des schwachen Wachstums zu erschaffen, in der wir heute leben?

11. Apropos Deutschland: Hier sind einige Zeitungsartikel der vergangenen Wochen (Bild, Focus, FAZ) darüber, dass die Inflation in Deutschland in Richtung 2% zurückgeht. Sie sind besorgt….

12. In keinster Weise werfe ich unserer neuen Firmenchefin Anne Richards den Tod des Wiesels im Großen Hadronen-Speicherring des CERN vor.Scheinbar verließ Anne das CERN, bevor der Steinmarder von beschleunigten Teilchen erschlagen wurde. Das Wiesel der CERN kann jetzt übrigens in Rotterdam bestaunt werden, falls man es sehen möchte. Ich halte mich jedenfalls in absehbarer Zukunft von allen elektrischen Geräten am Hauptsitz von M&G fern. Dies schloss letzte Woche auch mein Bloomberg-Terminal für zwei Tage ein, nachdem ein grausamer Papierschnitt und Schlachtfeldverband (ein Pflaster) dafür sorgten, dass ich mich nicht über die Fingerabdruck-Authentifizierung anmelden konnte… Ich hatte großartige zwei Tage.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

17 Jahre Blog-Beiträge

Entdecken Sie vergangene Blogs aus unserem umfangreichen Archiv mit unserer Funktion "Blast from the past". Sehen Sie sich die beliebtesten Blogs an, die in diesem Monat veröffentlicht wurden - vor 5, 10 oder 15 Jahren!

Bond Vigilantes

Bleiben Sie mit Bond Vigilantes auf dem Laufenden